- 城市:全国

- 发布时间:2013-01-10

- 报告类型:市场报告

- 发布机构:克而瑞

TOP50系列之四:城市集中度格局转变,西南、华东区域贡献度大增

(评论员/TOP50 课题组)2012年房企集中度进一步提升, TOP20企业销售金额集中度与去年同期相比增长显著。而从企业销售面积、金额的城市及区域分布来看,一二线城市的优越性再度显现,今年下半年以来房企已经开始加大对这类城市的投入,同时,企业在华东、西南区域的业绩贡献度大幅提升。

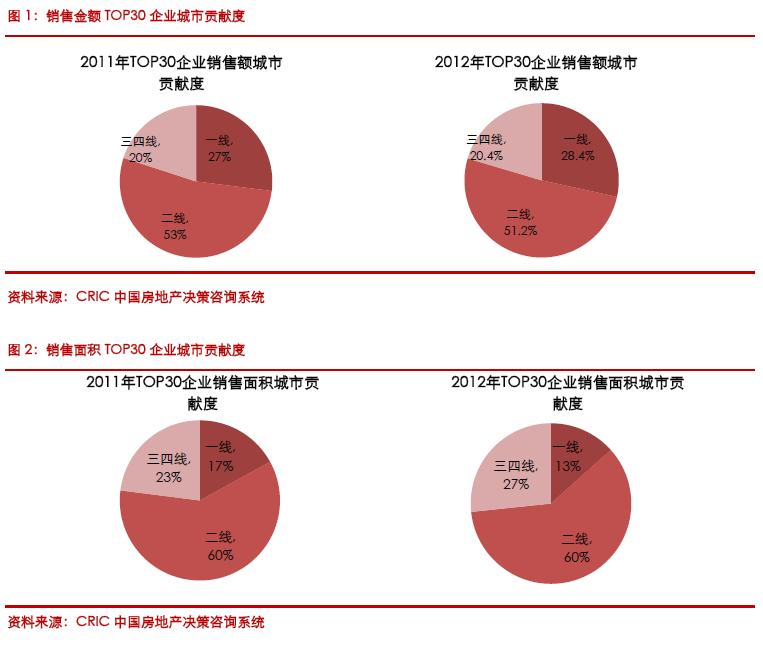

城市:三四线占比增速放缓,一二线城市价值显现

2012年,企业逐步收缩了向三四线城市进军的步伐,将发展重心再次转移向一二线城市。由于在调控初期过于高估了三四线城市的发展潜力,企业纷纷转战三四线市场,意图避开调控高压区。但从今年的销售情况表现来看,三四线城市的拿地成本固然低廉,由于这些城市的经济发展水平普遍较低,居民购买力较弱,导致项目定价空间受到较大限制,逆势下,一二线城市的价值反而突显出来。从企业销售额城市分布来看,一线城市的贡献度较去年有所提升,尤其是其中的北京、广州等城市销售额普遍较高,热销项目涌现,如北京西山壹号院、金茂府、广州的保利琵琶湾等等,单项目全年销售额均在40亿以上。而三四线城市的热销项目主要集中在旅游资源类城市,如雅居乐清水湾、世茂御龙湾等等。

分析2012年全年销售金额TOP30企业的城市分布集中度可以发现,企业在一线城市的销售金额占比由去年同期的27%上升至28.4%,同比增加了1.4个百分点;二线城市的销售贡献率小幅下滑,减少1.8个百分点,下滑幅度较今年三季度收窄;三、四线城市得益于灵活的价格策略销售情况尚可,销售占比与去年同期基本持平,但从增速来看,今年三四线城市占比增长幅度已经明显放缓,从去年增长4个百分点降至今年的0.4个百分点。在数据对比中可以看到,一二线城市的影响力正逐步回归,未来企业应该会加大对这些城市的投入。

从2012年全年销售面积TOP30企业的城市分布集中度可以发现,三、四线城市的销售面积占比增长较显著,增长幅度为4个百分点,成交量主要来自于资源型城市的大盘;同时,一线城市在销售面积略有下滑,其面积贡献率由去年的17%回落至13%,尽管如此,对比销售金额贡献占比变动来看,一线城市具有更强的爆发力,项目定价空间更大;而二线城市的贡献率与去年基本持平,占比达六成,仍然是企业业绩的贡献主力。

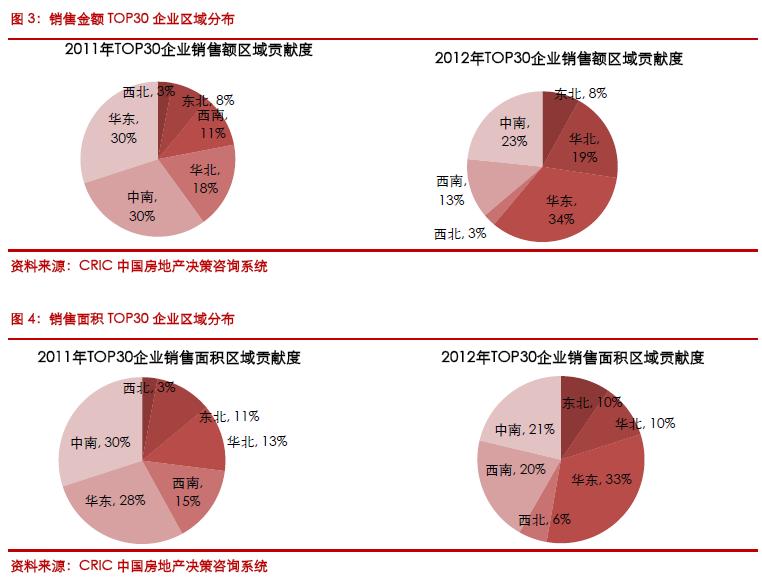

区域:华东区域优势显著,西南区域崭露头角

今年以来,企业销售状况经历了先抑后扬的起伏,销售业绩的区域分布情况较去年同期也发生转变,今年华东区域及西南区域表现更为突出。逆势下,华东、西南两个区域的市场复苏态势较其他区域更快,企业因而加大了在这些区域的项目推案,改进营销手段、调整产品结构积极入市。其中,华东区域的上海、杭州、苏州等城市成交规模较高,而西南区域的成都、重庆则是区域内的成交热点城市。

对比TOP30企业销售金额区域分布图表可以看出:相比于去年同期,2012年,华东区域销售金额占比由30%上升至34%,成为贡献率增长最快的区域;其次是西南区域与华北区域,贡献率较2011年全年分别增长2%和1%;其他区域表现不甚理想,东北区域和西北区域的贡献率与去年持平,而中南区域占比则显著下滑,由2011年的30%下降至23%。

对比TOP30企业销售面积区域分布图,华东及西南区域都显露出较强的业绩增长力,增加幅度均为5个百分点。此外,西北区域销售面积占比与去年相比亦有3个百分点的上升幅度。在面积占比下滑的区域中,中南区域的下降力度最大,由2011年的30%下滑至如今的21%,降幅高达9个百分点。不过,中南区域的占比虽然降幅显著,但其占比仍然仅次于华东区域,同时,值得关注的是,企业销售面积分布逐步呈现均衡分布,华东、西南、中南成为三个主要支柱。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元

- 1[克而瑞]新房周报|二线成交低位回升(11.8-11.14)

- 2[克而瑞]10月销售、投资显示尚在探底中,料政策趋缓效果亦将显现

- 3[易居研究院]全国超9成城市二手房价格下跌,75%城市新房价格下跌

- 4[中房研协]10月新房交易价格指数环比微降,二手房交易价格指数和租赁价格指数环比跌幅扩大

- 5[中房研协]政策暖风难挽市场颓势,10月核心指标跌幅扩大

- 6[克而瑞]集中供地下的典型城市地价发展指数研究

- 7[克而瑞]11城成交环比小增7%,杭州、厦门等回升显著(11.1-11.7)

- 8[克而瑞]公募REITs扩容,能否化解住房租赁痛点?

- 9[中房研协]重点城市成交面积环降12.66% 大连、东莞跌幅约八成

- 10[克而瑞]物管并购白热化,地产风险蔓延仍需警惕