- 城市:全国

- 发布时间:2013-01-11

- 报告类型:市场报告

- 发布机构:克而瑞

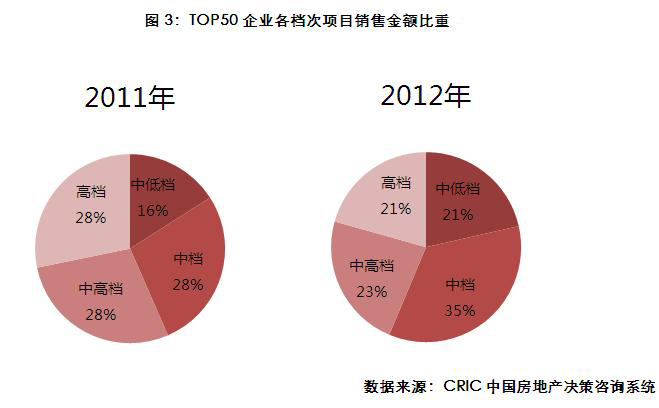

(评论员/ TOP50课题组)2012年1季度的低位运行之后,国内楼市迎来了长达7个月的持续回暖,虽然 10月份市场走势出现了短暂的趋缓,但最后的两个月里楼市成交再度快速放量,北京、上海、广州等一线城市更是量价齐升。在全面回暖的市场中,标杆企业为了提升利润率,有意识地加大了改善性产品的营销力度,中档产品贡献率较去年大幅上升。

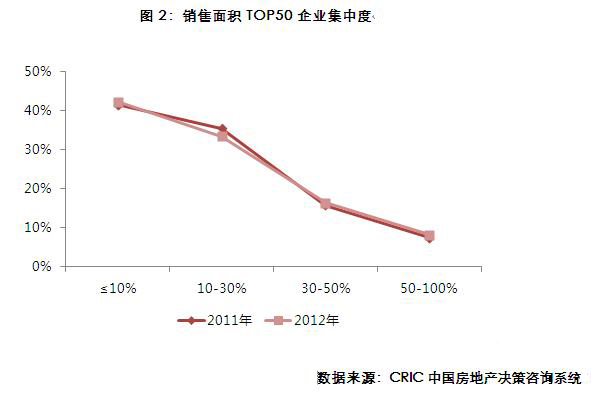

项目集中度首现分散趋势,排名前10%项目仍居高位1

整体而言,2012年TOP50企业的项目销售金额与销售面积离散程度进一步上升,集中度较2011年有所下降。就分段表现来看,排名前10%项目的面积占比仍在上升,金额成交虽占比有小幅下降,但仍占据着最大的市场份额。这主要是由于年内整体回暖的市场带动了相当一批超级大盘项目成交,如滁州碧桂园、雅居乐清水湾等。

[1]注:本报告共监测2153个项目,前10%的项目集中度即排名前215位的项目销售总金额占所有项目销售总金额的比重,依次类推。

从项目销售金额分布来看,2012年全年销售金额前30%项目的金额占比下降了2.04%,排名靠后的项目占比却出现上升,这一方面是由于领先企业全国化布局程度提高,使得企业单城市业绩虽然上升,但就项目占比而言却更为分散,而另一方面则是得益于二三线城市市场容量的扩容,城镇化进程的进一步展开使得越来越多的开发商选择进入二三线城市,单项目体量亦有所增加。

从项目销售面积分布来看,二三线城市市场容量的扩容带来的影响则更为明显,而受限于有限的土地资源,在规模上,一线城市的项目体量也难以于二三线城市的超级大盘抗衡。在排名最靠前的10%项目中,一线城市仅占14%,而在排名10-30%的项目中,一线城市则占到20%。,城镇化进程的进一步展开使得越来越多的开发商选择进入二三线城市,从而推升这些城市的项目平均体量。

标杆企业因地制宜,中档项目成交占比大涨

在相对稳定的政策面下,2012年中国楼市全面回暖,全国楼市成交量价亦持续上扬,在一线城市优质土地告竭、二线城市市场规模持续扩容、三线城市房地产投资风险频现的大环境下,企业布局战略的变化也更为值得注意。细化到项目成交的档次分布,以TOP50企业为样本,我们可以明显看到中档项目销售贡献率延续前三季度走势,持续上升,而中档、中高档项目成交占比则较为黯淡。

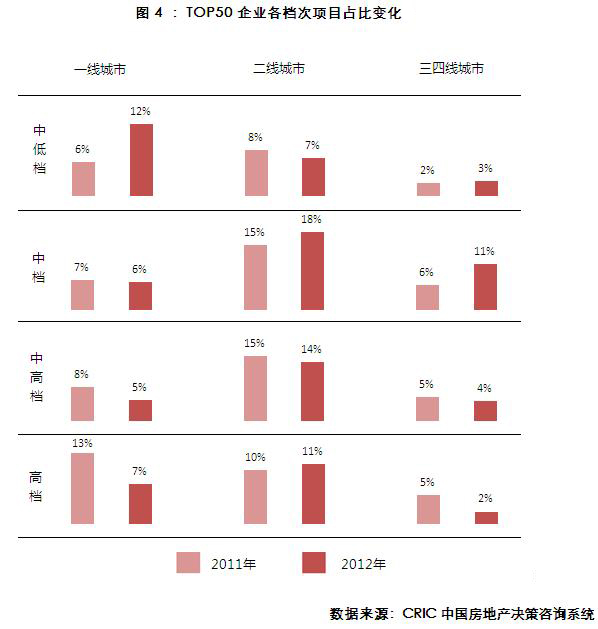

对城市能级和项目档次进行交叉分析,可以发现2012年TOP50企业中档项目成交占比的大幅上升主要是源自于三四线城市项目成交占比的走高。三四线城市虽然高端消费能力则相对不足,但得益于城市化率发展空间较大,中档产品市场成交前景可期,并且对于品牌开发商而言,亦可利用周边发达的一二线城市外溢需求扩充客户群体。针对此市场特性,开发商有意识地加大了三四线城市中档产品的营销力度,三四线成交大盘也频频出现。如滁州的碧桂园欧洲城,即是利用南京市外溢的购房需求,以其相对较低的价位抢占市场,2012年项目成交金额超过200亿元,与2011年全国销冠贵阳花果园一时瑜亮。在二线城市中,为了更好的抓住刚需主力客户,开发商中档项目成交占比亦上升了3%,其他各档次项目成交占比则相对稳定。

除中档项目成交占比的大幅变化外,TOP50企业中低档项目上的战略变化也值得注意,2012年,样本企业在一线城市的中低档项目成交占比翻番,达到12%。一线城市高企的房价,使得刚需购房者的购房区域也在不断地向城市外围迁徙,在区位因素、配套设施尚未具现的情况下,企业对项目的品牌效应自然随之放大;并且标杆企业的良好内控,也使得项目价位的调整上也更为灵活,在价格敏感的中低档产品销售上具有更大的优势。例如位于北京的中国铁建·梧桐苑即是利用企业的品牌效应,采用低价入市策略,获得了极佳的市场反响,在门头沟山区获得了全年销售额近40亿的佳绩,销售总额紧随润泽庄园、保利国际广场等高端大盘。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元