- 城市:全国

- 发布时间:2015-08-13

- 报告类型:市场报告

- 发布机构:易居研究院

一、土地成交量跌幅小幅收窄,成交价格继续上行

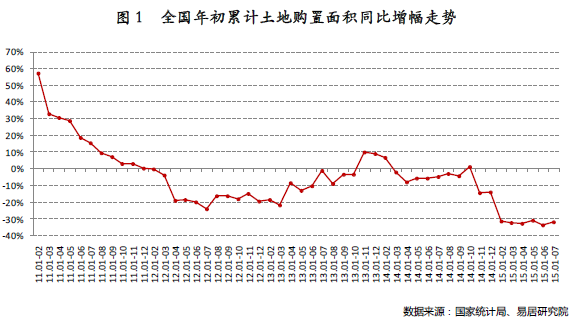

(一)全国土地购置面积跌幅基本平稳,下半年跌幅将趋于收窄

1-7 月份,房地产开发企业土地购置面积12113 万平方米,同比下降32.0%,降幅比1-6 月份收窄1.8 个百分点;土地成交价款3593 亿元,下降25.6%,降幅收窄3.3 个百分点。

从土地购置面积增幅走势看,前7 个月基本延续了今年以来同比下跌的走势,且基本稳定在30%左右的跌幅,整体处于较低水平。一方面是目前土地供应增长较慢,另一方面,在目前行业整体处于缓慢复苏的阶段,随着市场需求的逐步释放,房企主要还是将去库存作为重点,拿地意愿也相对谨慎。预计下半年随着土地供应的逐步回升以及楼市的进一步复苏,土地购置面积同比跌幅也将进一步收窄。

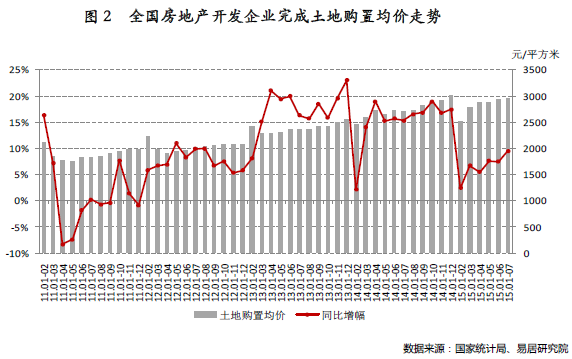

(二)全国土地购置均价达到历史较高水平,同比增幅有所加大

1-7 月份,全国房地产开发企业土地购置均价2966 元/平方米,同比增长9.5%,增幅比1-6 月份加大2.1 个百分点。从土地价格看,前7 个月土地价格延续了今年以上整体上行的走势,已经逼近了2014 年全年3002 元/平方米的历史最高价,今年以来的价格增幅整体也呈现震荡上行的走势。主要是近期特别是7月份优质地块相对较多,成交结构也较平稳,推动土地价格继续上行。预计下半年,随着土地市场的逐步平稳,土地价格整体仍将继续上行,但增幅趋于平稳。

二、房地产投资增速创六年来新低,新开工面积同比跌幅有所加大

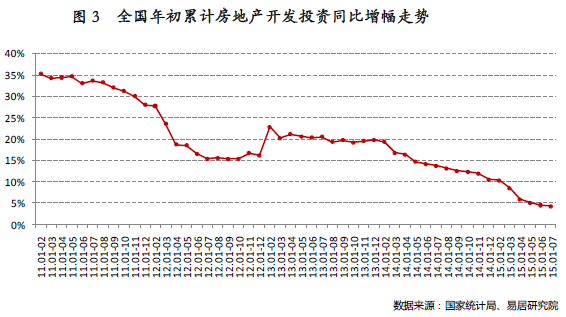

(一)全国房地产开发投资增幅持续放缓,下半年将趋于平稳

1-7 月份,全国房地产开发投资52562 亿元,同比增长4.3%,增速比1-6月份回落0.3 个百分点。其中,住宅投资35380 亿元,增长3.0%,增速提高0.2个百分点。7 月份,全国房地产开发投资8607 亿元,同比增长2.9%。其中住宅投资5874 亿元,同比增长3.5%。

从房地产投资额同比增幅走势看,今年前7 个月基本延续了去年以来整体逐步回落的态势,创造了2009 年前3 个月以来的最低值。主要是当前宏观经济受到国内外政治、经济等环境因素的影响,下行压力依旧较大,特别是产能过剩、内需不足等问题突出,使宏观经济的稳增长形势较严峻。对于房企而言,由于受到资金压力较大等因素的影响,也普遍减少了投资力度。预计下半年,随着各地楼市政策的推进和落实,市场也将进一步趋稳,房地产投资同比增幅也将逐步平稳。

分地区看,1-7 月份,东部地区房地产开发投资30186 亿元,同比增长4.7%,增速比1-6 月份回落0.2 个百分点;中部地区投资10781 亿元,增长3.9%,增速提高0.3 个百分点;西部地区投资11596 亿元,增长3.8%,增速回落0.9 个百分点。从各地区投资增幅看,东部地区依旧处于首位,显示该区域市场相对活跃。

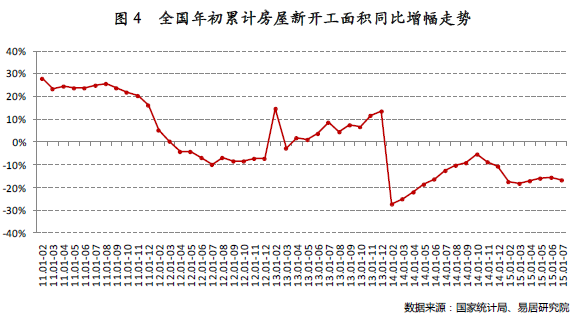

(二)全国房屋新开工量同比依旧下降,未来几个月新开工跌幅将逐步收窄

1-7 月份,房地产开发企业房屋新开工面积81731 万平方米,同比下降16.8%,降幅比1-6 月份扩大1 个百分点。其中,住宅新开工面积56684 万平方米,下降17.9%。

从房屋新开工面积同比走势看,今年前7 个月同比仍呈现下降态势,但跌幅有所加大。主要是7 月当月房屋新开工面积明显回落,显示房企开工节奏有所放缓。从近期房地产投资增幅持续放缓的趋势看,未来房屋新开工面积的上升也会受到影响。因此,预计未来几个月,房屋新开工面积同比仍将呈现负增长态势,但随着去年同期基数的逐步回落,新开工面积同比跌幅将趋于收窄。

三、商品房销售量同比继续上升,价格同比增幅持续加大

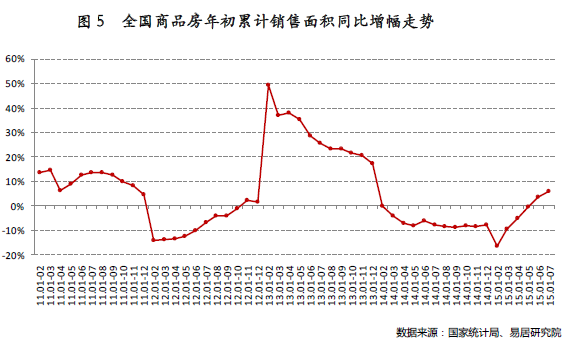

(一)商品房销售面积同比增幅继续加大

1-7 月份,商品房销售面积59914 万平方米,同比增长6.1%,增速比1-6月份提高2.2 个百分点。其中,住宅销售面积增长6.9%。商品房销售额41171

亿元,增长13.4%,增速提高3.4 个百分点。其中,住宅销售额增长16.8%。7月份,商品房销售面积9650 万平方米,同比增长18.9%;商品房销售额6912 亿元,同比增长33.4%。

从商品房销售面积同比增幅走势看,今年前7 个月延续了今年以来增幅整体上行的态势,也是继上半年进入正增长区间后,增幅进一步加大。二季度以来,在楼市宽松政策以及一系列降准降息等货币政策的效应刺激下,楼市需求逐步释放,近4 个月单月的市场成交同比增幅呈现逐步扩大的态势,也带动了前7 个月成交同比增幅的继续上扬。预计随着去年同期基数的逐步回落,以及地方落实中央楼市政策的逐步推进,下半年商品房同比增幅将趋于平稳。

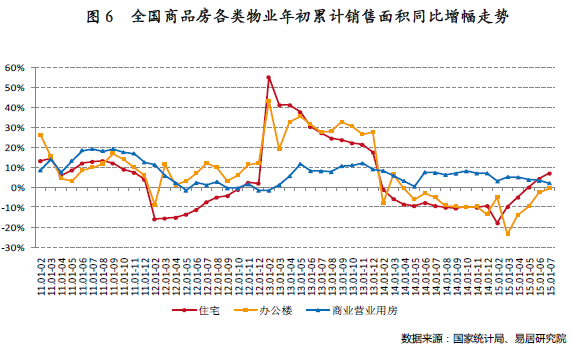

从各物业类型看,今年前7 个月住宅和商业营业用房销售面积同比呈上升态势,办公楼销售面积同比虽然仍下降,但降幅进一步收窄,销售面积接近去年同期水平。其中,住宅销售面积增长6.9%,销售额增长16.8%;办公楼销售面积下降0.4%,销售额增长2.1%;商业营业用房销售面积增长2.3%,销售额下降1.9%。今年前7 个月,住宅销售量同比增幅持续上升,显示近期随着楼市放松政策效应的进一步释放,市场需求明显提升。

分地区看,1-7 月份,东中西部地区商品房销售面积同比均不同程度上升,其中东部地区增幅相对较高,达8.6%,主要是东部地区市场相对活跃,成交量上升较明显。

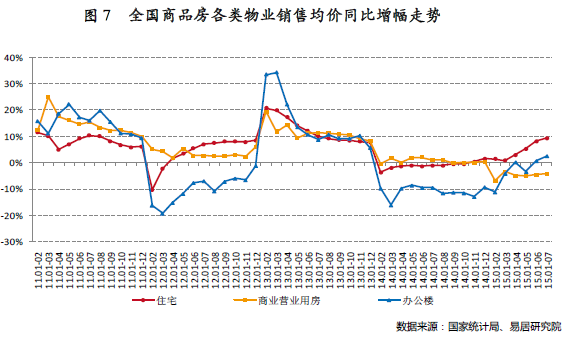

(二)商品房成交均价增幅创2014 年以来新高

1-7 月份,全国商品房成交均价同比增长6.9%,增幅较1-6 月份加大1 个百分点,继续创造2014 年以来的新高。其中住宅成交均价增长9.2%,办公楼成交均价增长2.5%,商业营业用房成交均价下降4.1%。今年前7 个月,除了商业营业用房价格同比下降外,住宅和办公楼价格增幅均处于正增长区间。而从价格增幅走势看,住宅持续上升,增幅创2013 年前8 个月以来的新高。预计下半年,随着去年同期基数的逐步回落,住宅价格增幅仍将继续小幅上行。

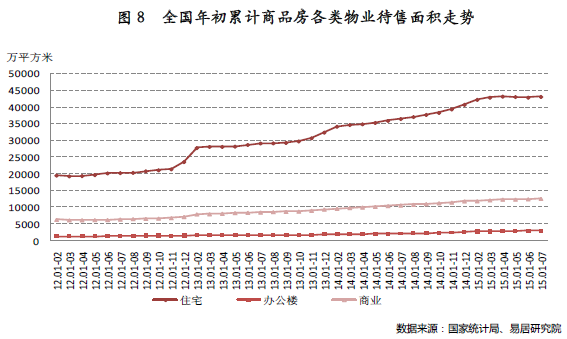

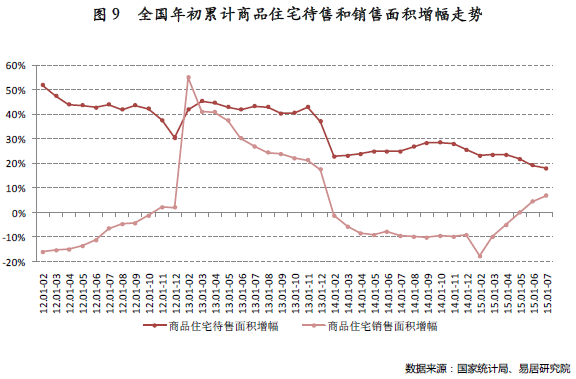

(三)商品住宅待售面积有所增加,市场整体库存压力持续减少

7 月末,商品房待售面积66259 万平方米,比6 月末增加521 万平方米。其中,住宅待售面积增加221 万平方米,办公楼待售面积增加98 万平方米,商业营业用房待售面积增加136 万平方米。

7 月末,商品住宅待售面积同比增长18.1%,较6 月末增幅减少1.2 个百分点,而今年前7 个月的商品住宅销售面积同比增长6.9%,两者的差值为11.2%,较6 月末的差值继续缩小。7 月末,商品住宅待售面积较6 月末有所增加,主要是房企推盘力度有所加大,但从整体看,由于市场销售仍然保持着较好的态势,房企也积极去库存,因此市场整体供求也较为平稳。预计下半年,随着中央和地方楼市政策的继续推进和落实,市场库存压力也将进一步减小。

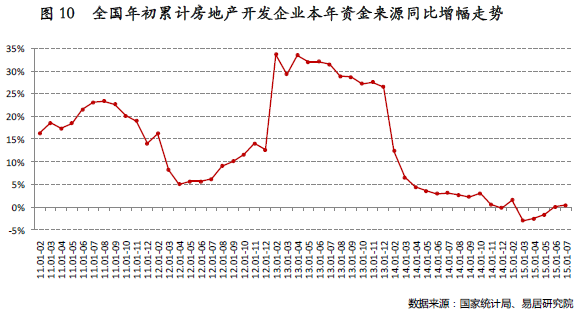

四、房企到位资金同比继续正增长,销售回款成为资金主要来源

1-7 月份,房地产开发企业到位资金69301 亿元,同比增长0.5%,增速比1-6 月份提高0.4 个百分点。其中,国内贷款12515 亿元,下降4.5%;利用外资185 亿元,下降24.5%;自筹资金27761 亿元,下降1.1%;其他资金28840 亿元,增长4.7%。在其他资金中,定金及预收款16965 亿元,增长2.4%;个人按揭贷款8608 亿元,增长12.5%。

从月度累计情况看,今年前7 个月房地产开发企业到位资金同比增幅继前6个月回到正增长区间后,继续保持小幅正增长的态势,但整体依旧处于历史较低水平。虽然今年上半年,央行连续降息和降准,但对房企的积极作用有限,主要是商业银行普遍对开发贷较为谨慎,因此,房企整体融资环境并未明显改观,房企的社会融资成本依旧较高。预计今年下半年,随着金融政策的进一步宽松以及楼市的逐步复苏,房企资金同比增幅将平稳上行。

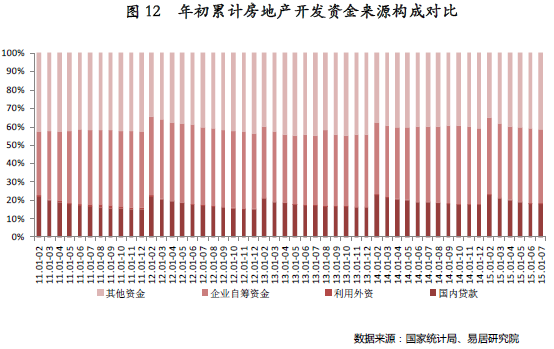

从开发企业资金来源的构成分析,1-7 月份,国内贷款占18.1%;利用外资占0.3%;自筹资金占40.1%,其他资金占41.6%。

销售回款占比明显上升。与今年前6 个月相比,前7 个月各项资金来源占比中,除了利用外资占比不变外,国内贷款和自筹资金占比均有所回落,而其他资金占比则上升明显。显示近期由于信贷等金融环境未明显改善,房企仍将销售回款作为资金的主要来源。

五、全国楼市企稳依旧,下半年将进一步复苏

总体而言,今年前7个月,房地产行业企稳态势依旧。从土地市场看,土地交易呈现量跌价涨的态势;从房地产投资情况看,增幅继续放缓,房屋新开工量同比跌幅小幅加大,但整体平稳;从商品房市场看,随着楼市放松政策的逐步推进和落实,市场需求得到明显提振,楼市去库存较为平稳;从房企资金情况看,同比仍然处于正增长区间,显示房企资金情况也趋于好转,但整体融资环境改善不明显。预计今年下半年,随着各地楼市放松政策的逐步推进,全国楼市仍然延续逐步复苏的势头。

执笔人:上海易居房地产研究院 研究员 朱光

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元