- 城市:全国

- 发布时间:2015-09-22

- 报告类型:市场报告

- 发布机构:易居研究院

一、土地成交量跌幅平稳,成交价创历史新高

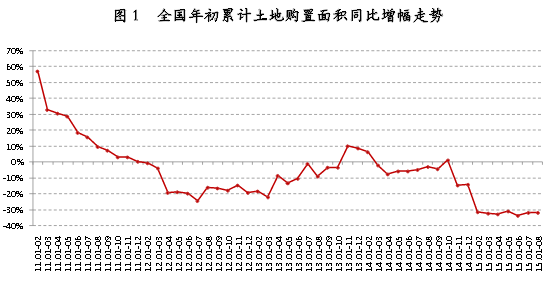

(一)全国土地购置面积跌幅基本趋稳,四季度跌幅将进一步收窄

1-8月份,房地产开发企业土地购置面积14116万平方米,同比下降32.1%,降幅比1-7月份扩大0.1个百分点;土地成交价款4294亿元,下降24.6%,降幅收窄1个百分点。

从土地购置面积增幅走势看,前8个月基本延续了今年以来同比下跌的走势,且基本稳定在30%左右的跌幅,整体处于较低水平。一方面是目前土地供应增长较慢,另一方面,在目前行业整体处于缓慢复苏的阶段,随着市场需求的逐步释放,房企主要还是将去库存作为重点,拿地意愿也相对谨慎。预计四季度随着土地供应的逐步回升以及楼市的进一步复苏,土地购置面积同比跌幅也将进一步收窄。

(二)全国土地购置均价创历史新高,同比增幅进一步扩大

1-8月份,全国房地产开发企业土地购置均价3041元/平方米,同比增长11.1%,增幅比1-7月份加大1.6个百分点。从土地价格看,前8个月土地价格延续了今年以上整体上行的走势,已经超过了2014年全年3002元/平方米的历史最高价,创历史新高。一方面由于房企投资更加谨慎,更多投向当前房地产市场相对较好,土地价格更高的一线及二线城市,推高了土地购置均价;另一方面,迫于动拆迁、土地整理等一级开发成本上升,导致很多城市,尤其是三、四线城市土地价格能上不能下,土地价格基本上难以下调。预计四季度,随着土地市场的逐步平稳,土地价格整体仍将继续上行,但增幅趋于平稳。

二、房地产投资增速持续走低,新开工面积同比跌幅与前7个月持平

(一)全国房地产开发投资增幅持续放缓,四季度将趋于平稳

1-8月份,全国房地产开发投资61063亿元,同比增长3.5%,增速比1-7月份回落0.8个百分点。其中,住宅投资41098亿元,增长2.3%,增速回落0.7个百分点。8月份,全国房地产开发投资8501亿元,同比下降1.1%,今年以来,同比单月首次出现下跌。其中住宅投资5718亿元,同比下降1.3%。

从房地产投资额同比增幅走势看,今年前8个月基本延续了去年以来整体逐步回落的态势,创造了2009年前2个月以来的最低值。主要是当前宏观经济受到国内外政治、经济等环境因素的影响,下行压力依旧较大。对于房企而言,由于受到资金压力较大、投资决策更加谨慎等因素的影响,也普遍减少了投资力度。预计四季度,随着各地楼市政策的推进和落实,市场也将进一步趋稳,房地产投资同比增幅也将逐步平稳。

分地区看,1-8月份,东部地区房地产开发投资34754亿元,同比增长3.7%,增速比1-7月份回落1个百分点;中部地区投资12717亿元,增长3.5%,增速回落0.4个百分点;西部地区投资13591亿元,增长3.3%,增速回落0.5个百分点。从各地区投资增幅看,东部地区依旧处于首位,显示经济发展相对成熟的区域仍是房地产企业投资布局重点区域。

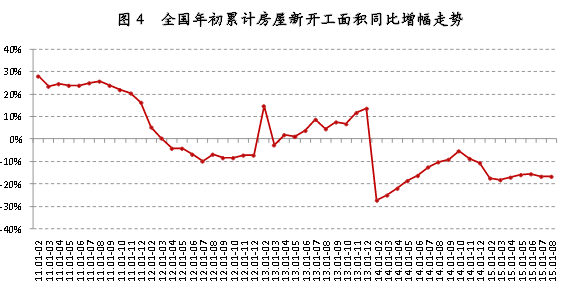

(二)全国房屋新开工量同比依旧下降,未来几个月新开工跌幅将逐步收窄

1-8月份,房屋新开工面积95182万平方米,下降16.8%,降幅与1-7月份持平。其中,住宅新开工面积65830万平方米,下降17.9%,降幅持平。

从房屋新开工面积同比走势看,今年前8个月同比跌幅趋稳。主要是8月当月房屋新开工面积明显增长,显示房企开工节奏有所加快。预计未来几个月,房屋新开工面积同比将呈现波动前行的态势,但随着去年同期基数的逐步回落,新开工面积同比跌幅将趋于收窄。

三、商品房销售量及销售价均创近五年第二新高

(一)商品房销售面积同比增幅继续加大

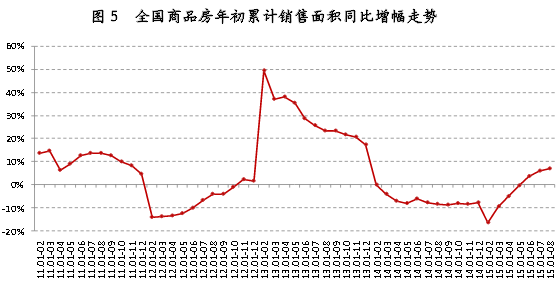

1-8月份,商品房销售面积69675万平方米,同比增长7.2%,增速比1-7月份提高1.1个百分点。从商品房销售面积看,高于去年同期,接近2013年同期70842万平方米的历史高值,创近五年第二新高。其中,住宅销售面积增长8.0%。商品房销售额48042亿元,增长15.3%,增速提高1.9个百分点。其中,住宅销售额增长18.7%。8月份,商品房销售面积9761万平方米,同比增长14.7%;商品房销售额6912亿元,同比增长28.5%。

从商品房销售面积同比增幅走势看,今年前8个月延续了今年以来增幅整体上行的态势,也是继上半年进入正增长区间后,增幅进一步加大。二季度以来,在楼市宽松政策以及一系列降准降息等货币政策的效应刺激下,楼市需求逐步释放,近5个月单月的市场成交同比增幅呈现逐步扩大的态势,也带动了前8个月成交同比增幅的继续上扬。预计随着去年同期基数的逐步回落,以及地方落实中央楼市政策的逐步推进,四季度商品房同比增幅将趋于平稳。

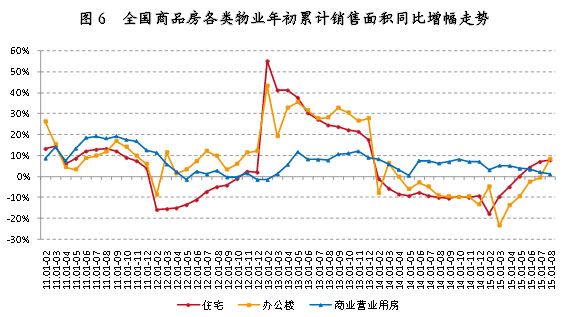

从各物业类型看,今年前8个月住宅和商业营业用房销售面积同比仍旧呈上升态势,且办公楼销售面积同比快速增长,销售面积超过去年同期,接近2013年同期水平。其中,住宅销售面积增长8%,销售额增长18.7%;办公楼销售面积增长8.5%,销售额增长12.9%;商业营业用房销售面积增长1.2%,销售额下降2.5%。今年前8个月,住宅销售量同比增幅持续上升,销售面积超过去年同期,接近2013年同期水平,显示近期随着楼市放松政策效应的进一步释放,市场需求明显提升。

分地区看,1-8月份,东中西部地区商品房销售面积同比均不同程度上升,其中东部地区增幅相对较高,达10.1%,主要仍然是东部地区市场相对活跃,成交量上升较为明显。

(二)商品房成交均价创近五年第二新高

1-8月份,全国商品房成交均价6895元/平方米,同比增长7.6%,增幅较1-7月份加大0.7个百分点,创造五年以来的第二新高。其中住宅成交均价增长9.8%,办公楼成交均价增长4.1%,商业营业用房成交均价下降3.7%。今年前8个月,除了商业营业用房价格同比下降外,住宅和办公楼价格增幅均处于正增长区间。而从价格增幅走势看,住宅持续上升,增幅创2013年前8个月以来的新高。预计四季度,随着去年同期基数的逐步回落,住宅价格增幅仍将继续小幅上行。

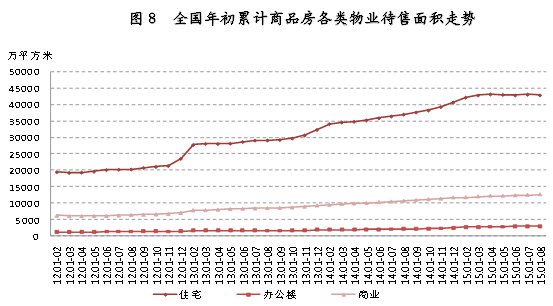

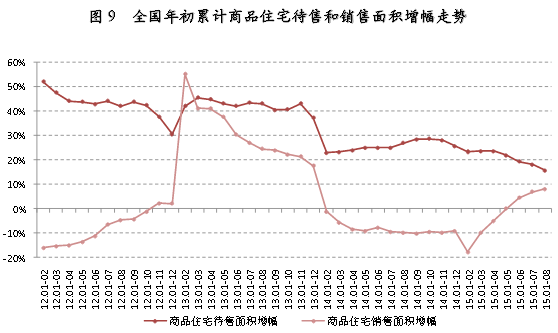

(三)住宅待售面积回归减少,市场整体库存持续减压

8月末,商品房待售面积66324万平方米,比7月末增加65万平方米。其中,住宅待售面积减少194万平方米,扣除7月份,今年5月以来已出现三个月单月减少;办公楼待售面积减少8万平方米;商业营业用房待售面积增加157万平方米。

8月末,商品住宅待售面积同比增长15.7%,较7月末增幅减少2.4个百分点,而今年前8个月的商品住宅销售面积同比增长8%,两者的差值为7.7%,较7月末的差值继续缩小。8月末,商业营业用房待售面积较7月末有所增加,主要是新增项目供应增加,但从整体看,由于市场销售仍然保持着较好的态势,房企也积极去库存,因此市场整体供求也较为平稳。预计四季度,随着中央和地方楼市政策的继续推进和落实,市场库存压力也将进一步减小

四、房企到位资金同比继续正增长,但外部融资仍就较差

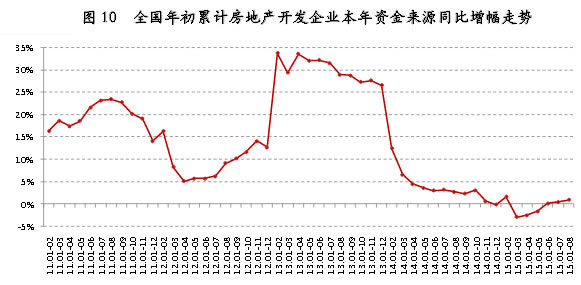

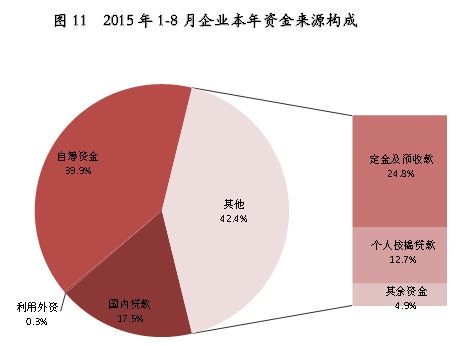

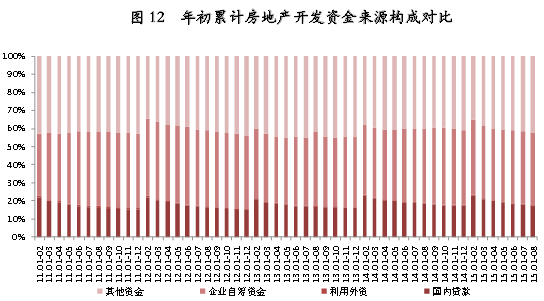

1-8月份,房地产开发企业到位资金79742亿元,同比增长0.9%,增速比1-7月份提高0.4个百分点。其中,国内贷款13956亿元,下降4.8%;利用外资204亿元,下降40.1%;自筹资金31797亿元,下降2.5%;其他资金33785亿元,增长7.5%。在其他资金中,定金及预收款19774亿元,增长4.6%;个人按揭贷款10118亿元,增长16.3%。

从月度累计情况看,今年前8个月房地产开发企业到位资金同比增幅继前7个月回到正增长区间后,继续保持小幅正增长的态势,但整体依旧处于历史较低水平。今年以来的几次央行降息和降准,对房企的积极作用有限,主要是楼市在相对低迷时期,商业银行普遍对开发贷发放更为谨慎,因此,房企整体融资环境并未明显改观,房企的社会融资成本依旧较高。预计四季度,随着金融政策的进一步宽松和后续效应的释放,以及楼市的逐步复苏,房企资金情况将会有所改善。

从开发企业资金来源的构成分析,1-8月份,国内贷款占17.5%;利用外资占0.3%;自筹资金占39.9%,其他资金占42.4%。其中销售回款占比明显上升。与今年前7个月相比,前8个月各项资金来源占比中,利用外资、国内贷款和自筹资金占比均持续回落,相反,其他资金占比则保持上升。显示近期由于信贷等金融环境未明显改善,房企仍将销售回款作为资金的主要来源。

从企业到位资金与房地产开发投资同比情况看,1-8月份,由于开发投资同比增幅持续下滑,企业到位资金同比增幅持续上升,根据2009年和2013年及其前后年份两曲线对比情况,当企业到位资金增幅快于开发投资增幅时,预示着房地产市场步入较快发展通道,而当前两曲线靠拢交叉的趋势比较明显。

五、全国楼市企稳依旧,四季度将进一步复苏

总体而言,今年前8个月,房地产行业企稳态势依旧。从土地市场看,土地交易呈现量跌价涨的态势未变;从房地产投资情况看,增幅继续放缓,房屋新开工量累计同比与前7个月持平;从商品房市场看,随着楼市放松政策的逐步推进和落实,市场需求得到明显改善,楼市去库存较为平稳;从房企资金情况看,同比仍然处于正增长区间,显示房企资金情况也趋于好转,但整体融资环境改善不明显。预计四季度,随着各地楼市放松政策的逐步推进,全国楼市仍然延续逐步复苏的势头。

执笔人:上海易居房地产研究院研究员谢金龙

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元