- 城市:全国

- 发布时间:2015-12-01

- 报告类型:市场报告

- 发布机构:克而瑞

本月供应较上月明显回升,尤其是二、三线城市回升尤其明显;成交未能延续上升之势,其中,一线城市表现依旧强劲,环比仍然增长。重点城市库存量环比降多增少,部分城市开始供不应求。

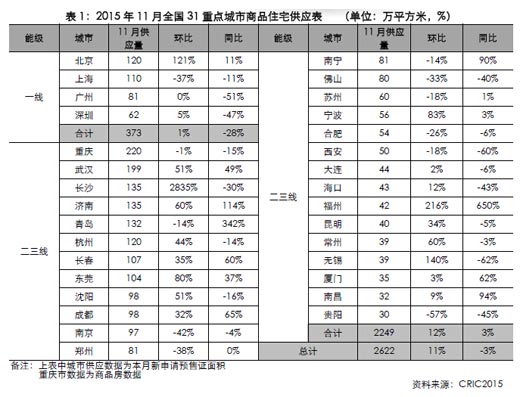

1、供应:整体供应量环比回升,二、三线城市增幅更大

11月重点城市商品住宅供应止跌回升,一线城市受上海供应量大幅下滑影响,整体供应量与上月持平,同比大幅下滑28%。北京供应达120万平方 米,环比大幅增长121%,结束自7月以来的下降态势。二、三线城市整体供应量较上月大幅回升,而且同比来看也好于去年高点,表现较好。环比上涨城市超过 6成,武汉、长沙、济南等环比增幅超过50%,而贵阳、南京、郑州等城市,供应环比大幅下降。

本月整体供应的明显回升主要有以下几点:第一,在930新政、公积金异地互贷等政策推动下,市场信心持续回升,特别是习主席也为房地产去库存定 调,市场预期或有更多的利好去库存政策出台,因而开发商推盘信心明显提升,推盘更为积极;第二,很多业绩承压房企,为完成全年销售目标,有年底集中放量冲 刺的需要,因而也主动加大部分城市项目供应,助推供应量回升;第三,“银十”供应大降成交却明显回升,成色十足,也让房企看到市场需求仍然较旺盛,也为其 放量解除后顾之忧。

对于本年度收官之月,那些业绩承压的房企来说,紧抓最后一个月放量冲刺将势在必行,很可能在12月继续加大供应。

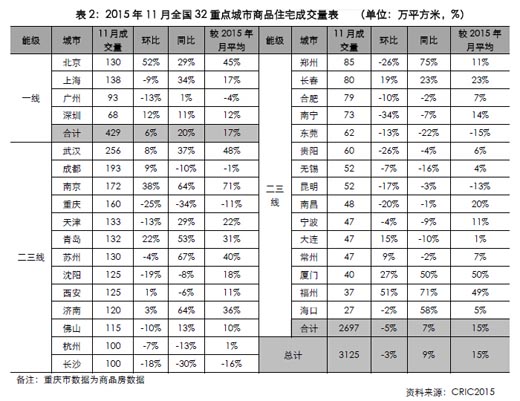

2、成交:整体成交高位回落,一线城市市场热度依旧

11月重点城市商品住宅成交环比再次回落,一线城市表现抢眼,成交建面达429万平方米,环比继续攀升6%,同比大涨20%,尤其是北京和深圳 的环比涨幅分别达52%和12%。二、三线城市中,武汉、成都、南京等城市环比继续增长,表现抢眼,尤其是南京环比上涨近40%,成交量达172万平方 米,为自2007年以来单月成交最高值。

11月未能延续回升之势,究其原因主要是在前期政策刺激下,改善型需求集中释放,大户型以及豪宅销售较好,随着政策边际效应逐渐减退,以及需求 过度释放后,改善型产品成交有所回落。本月成交虽有回落,但尚处高位,市场热度持续,尤其是在供应量增加的情况下,购房者选择面拓宽,加之年末营销力度加 大,对购房需求也有较大刺激作用。

对12月市场,房企将做今年最后的业绩冲刺,各种营销利器也将登场,加之供应放量,可选择房源增多,需求或得到一定程度释放,市场热度或不输去年同期。

3、库存:市场去化压力继续下降,部分城市出现供不应求

本月超6成城市供求比在1.0以下,尤其是苏州、西安、贵阳、成都等城市,供求比都不足0.6。库存本处低位的苏州、南京、合肥等城市供求比连续3个月保持低位,市场供不应求的矛盾开始显现。

本月城市库存风险继续释放,近7成城市库存量环比下降,同比来看,除郑州、重庆、济南、南宁、青岛五城外,其余也是全部下降。尤其是南京、苏州 两城,在强劲的需求下,商品住宅库存量不断下降,本月同、环比降幅都在10%以上。长春、海口等库存较大城市,本月库存量环比继续增长。

从消化周期来看,超过7成重点城市消化周期环比下跌,同比下跌的城市近9成,整体市场去化压力继续下降。尤其是上海、苏州、南京、合肥、武汉等城市,商品住宅消化周期都在6个月以下,市场供不应求状况明显。

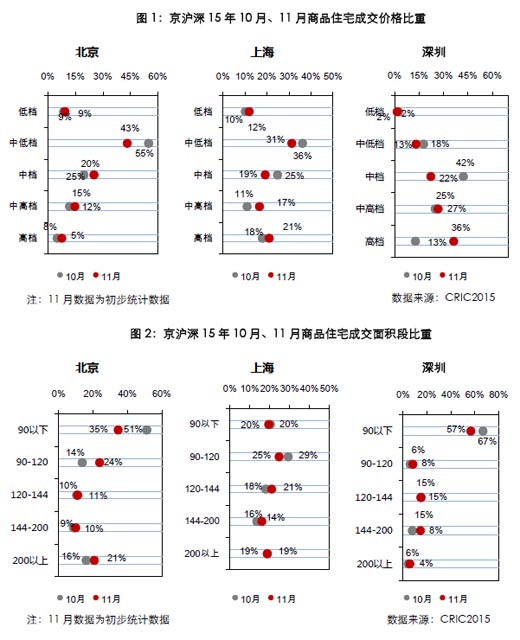

4、成交结构:北京、深圳中高档产品成交占比大幅上升

本月深圳价格段成交结构波动最大,其中高档产品成交占比连续两个月后下滑后,本月大幅反弹,而中档产品成交占比大幅下滑;北京中低档和中档、上 海的中低档、中档机中高档也有5-12个百分点的波动。从面积段来看,北京90平方米以下产品成交占比下滑最为明显,环比下滑16个百分点,而其他面积段 产品占比均有提升,且以90-120平方米面积单最为明显;深圳90平米以下产品成交占比下滑明显,取而代之的是144-200平米的占比大幅提升;上海 则表现相对稳定。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元

- 1[中房研协]商品住宅总成交面积环比增加一成

- 2[克而瑞]新房周报|二线成交低位回升(11.8-11.14)

- 3[克而瑞]10月销售、投资显示尚在探底中,料政策趋缓效果亦将显现

- 4[易居研究院]全国超9成城市二手房价格下跌,75%城市新房价格下跌

- 5[中房研协]10月新房交易价格指数环比微降,二手房交易价格指数和租赁价格指数环比跌幅扩大

- 6[中房研协]政策暖风难挽市场颓势,10月核心指标跌幅扩大

- 7[克而瑞]集中供地下的典型城市地价发展指数研究

- 8[克而瑞]11城成交环比小增7%,杭州、厦门等回升显著(11.1-11.7)

- 9[克而瑞]公募REITs扩容,能否化解住房租赁痛点?

- 10[中房研协]重点城市成交面积环降12.66% 大连、东莞跌幅约八成