- 城市:全国

- 发布时间:2016-06-13

- 报告类型:市场报告

- 发布机构:易居研究院

摘要:易居研究2016年5月份,易居研究院监测的30个典型城市新建商品住宅成交面积为2241万平方米,环比减少13.6%,同比增长21.8%。3-4月份市场成交异常火爆,部分需求已提前释放,5月份出现降温是正常现象。

一、5月份成交量开始下滑

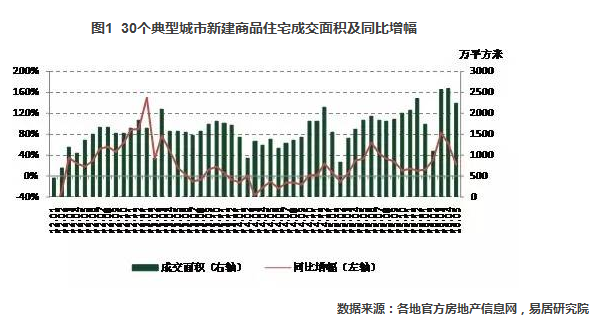

2016年5月份,易居研究院监测的30个典型城市新建商品住宅成交面积为2241万平方米,环比减少13.6%,同比增长21.8%。3-4月份市场成交异常火爆,部分需求已提前释放,5月份出现降温是正常现象。

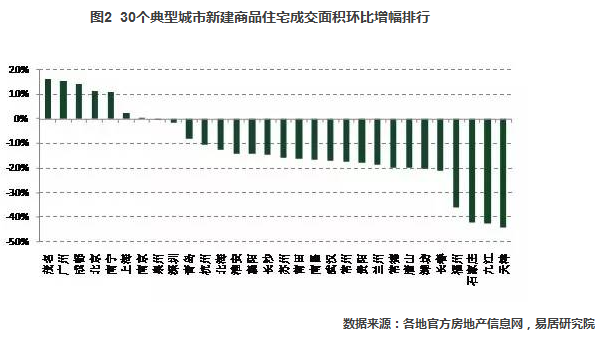

5月份,30个城市中,有8个城市的成交量出现了环比增长态势。其中茂名市场最火爆,环比增幅为30个城市最高水平,达到16.4%。广州和成都市场也较热,环比增幅分别达到15.5%和14.2%。而从环比跌幅看,包括天津、九江、石家庄等城市的跌幅较大,分别为43.8%、42.2%和41.8%。部分城市3-4月份市场较火爆、需求提前释放,所以5月份出现较大幅度下滑也符合市场预期。

同时,30个城市中,有20个城市的成交量出现了同比增长态势,而其他10个城市则有所下跌。从同比增幅的角度看,今年5月份的市场交易要比去年同期更热,延续了今年3-4月份的市场交易态势。

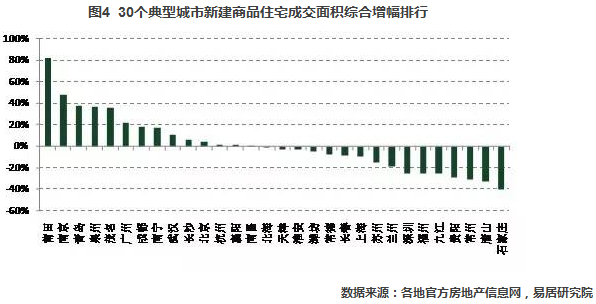

综合考虑环比增幅和同比增幅,并计算综合增幅,能较好地衡量楼市的冷暖程度。将每个城市的环比增幅赋予60%的权重、同比增幅赋予40%的权重,通过加总计算综合增幅,能够看出,莆田的综合增幅为82.0%,说明莆田市场最热。而石家庄的综合增幅为-39.8%,说明石家庄市场最冷。

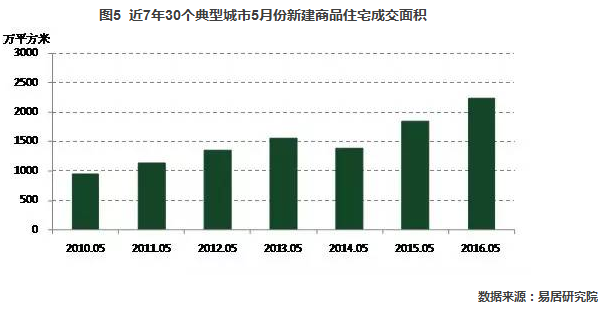

对照近7年5月份的成交数据,可以看出,相比2010年至2015年6年间的同期水平,2016年5月份30个城市新建商品住宅成交面积分别增长了136.2%、96.5%、66.5%、43.4%、61.6%和21.8%。如此对比,今年5月份市场成交是近7年同期最好的水平。

5月份,30个典型城市年初累计新建商品住宅成交面积同比增幅为41.6%。2016年1月份同比增速略有放缓。但2月份市场交易比预计的活跃,进而同比增幅曲线有抬头的迹象。到了3-4月份该曲线继续攀升。5月份该曲线略有下滑。

二、城市分类中,三类城市同比增幅曲线均下滑

1、三类城市中,二线同比增幅曲线走势相对最强

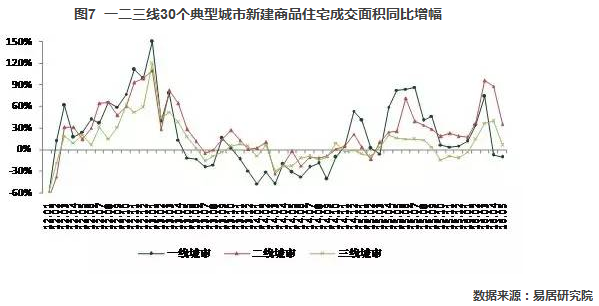

5月份,一二三线30个典型城市成交同比增幅曲线的走势不一。其中,一线城市的同比跌幅由4月的8.2%扩大至10.9%,二线城市的同比增幅由4月的88.3%收窄至35.3%,三线城市的同比增幅则由4月的39.1%收窄至6.0%。5月份三类城市的同比增幅曲线中,二线城市相对最强势。

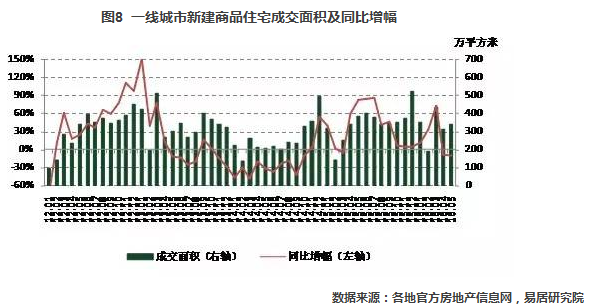

2、一线成交出现环比增长

5月份,4个一线城市新建商品住宅成交面积为342万平方米,环比增长9.2%,同比减少10.9%。5月份交易出现上升,说明政策预期和市场的真实反应略有差异。具体城市看,北上广深4个城市环比增幅分别为11.4%、2.5%、15.5%和-1.6%,同比增幅分别为-4.7%、-25.9%、31.8%和-59.1%。

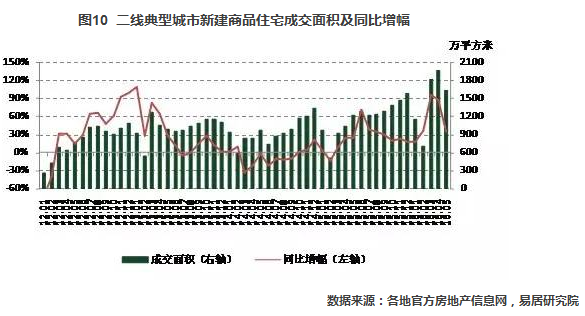

3、二线城市成交有明显回落

5月份,15个二线城市新建商品住宅成交面积为1642万平方米,环比减少16.6%,同比增长35.3%。此前3-4月份二线城市交易屡创新高,所以5月份成交出现回落也是正常现象。但对比历史同期数据,二线城市目前的交易依然是比较活跃的。

15个二线城市中,有3个出现了环比增长的态势,即成都、南宁和南京。而剩下的12个城市均有不同程度的环比下跌态势。其中天津的环比跌幅最大。天津市场此前几个月市场交易异常火爆,甚至是全国市场最热的城市,但现在市场也开始有所降温。

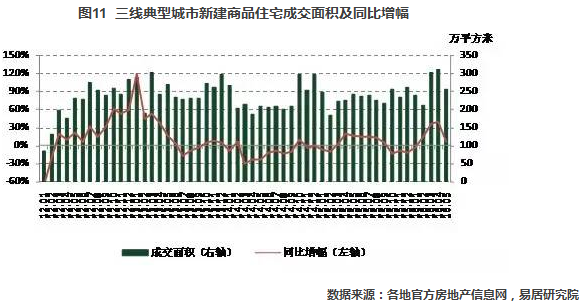

4、三线城市成交有明显回落

5月份,11个三线城市新建商品住宅成交面积为257万平方米,环比减少17.7%,同比增长6.0%。三线城市市场成交此前受二线城市的影响,也呈现出相对火热的态势。但现在也和二线一样,开始出现下滑。而从同比数据看,相比去年同期水平依然有所上升。

11个三线城市中,除泉州外,其他10个城市成交面积均出现环比下跌态势,包括九江、潍坊和唐山的成交面积环比跌幅较大,分别为42.2%、20.0%和19.8%。总体上看,三线城市需求持续强劲的可能性相对小,所以即便政策继续刺激,也难以出现持续的环比增长态势。

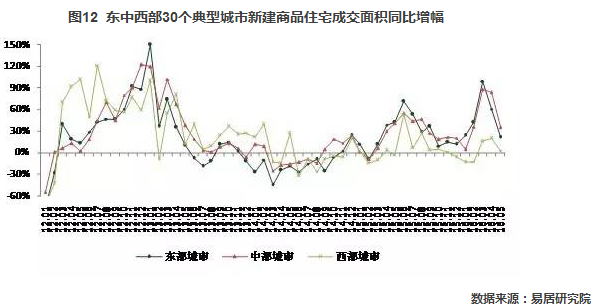

三、东中西部城市中,西部成交环比有所增长

1、三类城市同比增幅曲线均下滑

5月份,东中西部典型城市同比增幅曲线均有下滑。其中,东部城市的同比增幅由4月的60.9%收窄至21.2%,中部城市由4月的84.0%收窄至34.7%,而西部城市由4月的20.0%收窄至2.7%。三类城市中,中部城市的增幅最大,而西部城市总体偏弱。

2、东部成交出现环比下降

5月份,18个东部城市新建商品住宅成交面积为1342万平方米,环比减少14.2%,同比增长21.2%。此前3月份东部城市成交创下了2010年以来的月度最高水平,而到了4月份受部分重点城市政策打压的影响,成交面积自然出现下滑。到了5月份受部分东部二线城市成交下滑的影响,成交面积继续下滑。

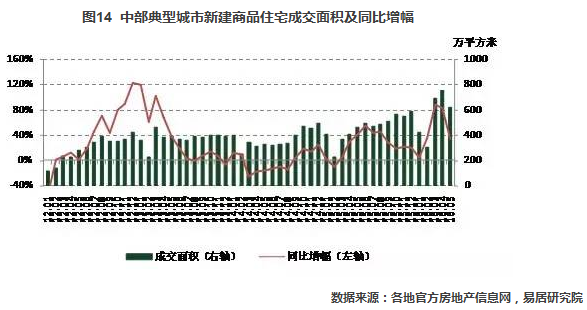

3、中部成交有明显的同比增长

5月份,7个中部城市新建商品住宅成交面积为618万平方米,环比减少18.0%,同比增长34.7%。中部城市成交出现环比下滑,但从同比数据看依然是历史高位。

4、西部成交出现环比增长

5月份,5个西部城市新建商品住宅成交面积为281万平方米,环比增长2.0%,同比增长2.7%。和东中部城市有差异,西部城市5月份交易量不减反升,这和成都等城市成交量反弹有很大的关系。

四、政策收紧预期或继续推高市场交易

5月份市场交易相比4月份有所下降,但属于正常的回落。对比历史数据,交易量依然处于高位。从城市结构来看,一线城市在4月份短暂降温后,5月份成交量出现了上升。而二线城市在持续高位的基础上,成交量难免下滑。

预计6月份购房者依然会积极入市,成交规模和5月份相当,总体处于高位水平。尤其是部分政策或收紧的城市,近期房企加大了推盘的力度,购房者的入市节奏也依然较快,这都会促使此类城市6月份市场交易继续活跃。

附注:30个典型城市分别为:北京、上海、广州、深圳、天津、石家庄、青岛、南京、苏州、杭州、福州、长春、武汉、长沙、南昌、成都、兰州、贵阳、南宁、唐山、淮安、潍坊、常州、莆田、泉州、常德、襄阳、茂名、九江、北海。其中一线城市4个、二线城市15个、三线城市11个。东部城市18个、中部城市7个、西部城市5个。执笔人:易居研究院智库中心 研究总监 严跃进

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元