- 城市:全国

- 发布时间:2016-06-15

- 报告类型:市场报告

- 发布机构:易居研究院

摘要

易居研究1-5 月份,全国商品房销售面积同比增长33.2%,全国商品房成交均价同比增长13.1%,商品房销售量价增速皆有所回落;商品房待售面积72169万平方 米,比4月末减少521万平方米,库存量已连续三个月出现减少,去库存效果进一步强化;房地产开发企业到位资金同比增长16.8%,房企到位资金保持稳 定,开发商资金面持续向好。

一、土地成交量跌幅持续收窄,购地均价保持上升势头

(一)全国土地购置面积跌幅持续收窄,接下来预计变为正增长

1-5月份,房地产开发企业土地购置面积7196万平方米,同比下降5.9%,降幅比1-4月份收窄0.6个百分点;土地成交价款2295亿元,增长4.7%,1-4月份为下降0.2%。

从土地购置面积增幅走势看,2016年前5个月降幅开始持续收窄。主要原因未变:一是基期值较低,加上一线、部分二三线商品房销售情况较好的城市,开发商拿地非常积极,土地市场成交活跃,使得全国整体土地购置面积降幅收窄明显。二是楼市复苏力度非常弱的三四线以及部分二线城市,去库存依旧是主要任务,土地交易量非常小,加上热销城市土地价格和商品房价格的快速攀升,且部分热销城市土地供应有限,这些都对土地成交量的反弹造成了巨大的阻力,使得全国土地购置面积整体表现依旧持续下跌。

考虑企业补充土地的积极性较高,预计接下来两个月随着去库存效果进一步巩固以及楼市的复苏,同比增速可能实现正增长。

(二)全国土地购置均价保持上升势头

1-5月份,全国房地产开发企业土地购置均价3189元/平方米,处于2011年以来同期最高值,同比增长11.3%,全国地价持续上涨的趋势仍在延续。主要原因是地价较高的一线和热点二线城市成交量增幅较大,带来结构性上涨;同时,此类城市地价涨幅也较大,从而造成全国土地成交均价上涨。预计后续一两个月,随着楼市进一步回暖,大部分城市地价将继续上行。

(三)土地成本高位震荡前行

1-5月份,全国房地产开发企业土地购置均价占商品房销售均价的41.6%,相比1-4月份,提高了1.7个百分点,主因是房企土地购置均价涨幅较大提高了这一比值。预计未来一段时间,此曲线还将保持高位震荡态势。

二、房地产投资和新开工面积增速小幅回落

(一)全国房地产开发投资增速轻微回落,未来几个月增长将保持稳定

1-5月份,全国房地产开发投资34564亿元,同比增长7.0%,增速比1-4月份回落0.2个百分点。其中,住宅投资23118亿元,增长6.8%,增速提高0.4个百分点。住宅投资占房地产开发投资的比重为66.9%。

从房地产投资额同比增幅走势看,1-5月份增长轻微回落。主要是新开工面积增速的放缓和土地购置面积仍然是负增长。预计接下来两个月,随着全国楼市复苏态势的延续,暖意波及的城市不断增多,土地购置面积将实现反转,加上新开工的稳步增长,房地产投资同比增幅回升态势将进一步得到巩固,与固定资产投资增速缺口也将进一步收窄,对经济的负效应也将进一步趋弱。

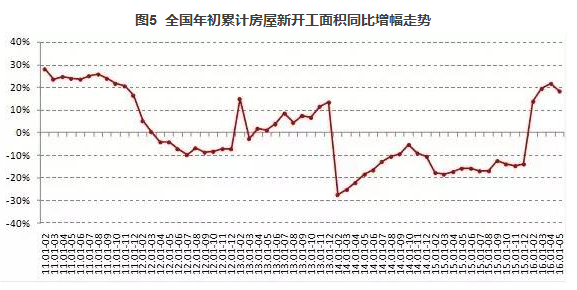

(二)全国房屋新开工面积保持快速增长,未来几个月呈现震荡下行态势

1-5月份,房屋新开工面积59522万平方米,增长18.3%,增速回落3.1个百分点。其中,住宅新开工面积40767万平方米,增长16.2%。

从房屋新开工面积同比走势看,在土地购置面积同比依旧持续下跌的情况下,房屋新开工面积保持较高增幅,主要因素:一是基期值较低;二是开发商在楼市持续复苏的大背景下,加快了储备用地的开发节奏。1-5月份相比前4个月轻微回落,部分原因是基期值高了,预计接下来几个月,房屋新开工面积同比增幅将呈现小幅震荡下行态势。

三、商品房销售量价增速皆有所回落,去库存效果进一步强化

(一)商品房销售面积同比增速出现回调

1-5月份,商品房销售面积47954万平方米,同比增长33.2%,增速比1-4月份回落3.3个百分点。其中,住宅销售面积增长34.2%,办公楼销售面积增长44.0%,商业营业用房销售面积增长18.1%。商品房销售额36775亿元,增长50.7%,增速回落5.2个百分点。其中,住宅销售额增长53.4%,办公楼销售额增长72.8%,商业营业用房销售额增长21.2%。

从商品房销售面积同比增幅走势看。部分城市的限购、限价等政策对全国楼市影响开始显现,但在以去库存为主基调的大背景下,绝大部分城市仍将延续宽松的购房和信贷政策,加上资本市场配置荒、恐慌性购买,以及居民对货币对内贬值的担忧等因素,楼市成交依旧非常活跃,回顾2011年至今情况,当前商品房销售面积增速仅低于2013年几个月份的增速。当前增速回落,属正常现象,从历史上来看,如此高速增长,很难维持较长时间。

未来两个月,考虑宽松的货币政策可能保持中性,需求的快速释放持续了好几个月,加上销售情况良好的城市采取了政策收紧的措施,预计全国商品房销售面积增幅将延续回落态势。

(二)商品房成交均价同比增速连续两个月出现回落

1-5月份,全国商品房成交均价7669元/平方米,同比增长13.1%,增速已持续两个月回落,主要源于住宅价格的回落。其中住宅成交均价7417元/平方米,同比增长14.3%;商业营业用房成交均价增长2.7%,结束一年多的负增长后,保持连续两个月正增长;办公楼成交均价增长20.0%。

(三)去库存效果进一步强化

5月末,商品房待售面积72169万平方米,比4月末减少521万平方米。其中,住宅待售面积减少721万平方米,办公楼待售面积增加7万平方米,商业营业用房待售面积增加105万平方米。

库存量已连续三个月出现减少,可以说去库存效果得到进一步强化,其中住宅去化效果较为明显,商办类物业库存量未得到改善。结合2016年6月初公布的《国务院办公厅关于加快培育和发展住房租赁市场的若干意见》,其中提到,允许将商业用房等按规定改建为租赁住房,土地使用年限和容积率不变,土地用途调整为居住用地,调整后用水、用电、用气价格应当按照居民标准执行。未来去库存任务依旧非常重,而且需要很多创新的方式方法。

5月末,商品住宅待售面积44369万平方米,同比增长3.1%,较1-4月回落1.4个百分点;1-5月份,商品住宅销售面积同比增长34.2%,较1-4月回落4.6个百分点。自2015年12月商品住宅待售面积增幅与销售面积增幅两曲线完成交叉后,去库存速度明显加快,当前趋势未变。

四、房企到位资金保持稳定,开发商资金面持续向好

1-5月份,房地产开发企业到位资金53681亿元,同比增长16.8%,增速与1-4月份持平。其中,国内贷款8945亿元,增长2.3%;利用外资42亿元,下降72.1%;自筹资金18643亿元,增长1.4%;其他资金26051亿元,增长39.4%。在其他资金中,定金及预收款14840亿元,增长35.2%;个人按揭贷款8838亿元,增长58.5%。

从月度累计情况看,房地产开发企业到位资金同比增幅保持稳定,国内外经济形势依旧未明显改善的情况下,预计接下来两个月,金融环境依旧较为宽松,但将逐渐趋于中性,考虑销售情况将持续向好,房企资金来源增速预计会保持稳定。

从1-5月份开发企业资金来源的构成分析,国内贷款占16.7%;利用外资占0.1%;自筹资金占34.7%,其他资金占48.5%。相比1-4月份,定金及个人按揭贷款等销售回款占比仍然是企业资金来源增长的最主要来源。

从企业到位资金与房地产开发投资同比情况看,根据2013年及其前后年份两曲线对比情况,当企业到位资金增幅快于开发投资增幅时,预示着房地产市场步入较快发展通道,而当前两曲线去年底完成交叉后,1-2月份年初异动,1-3月份再次交叉,且当前开口较大,并保持稳定,预计市场复苏加速的步伐仍将保持。

五、全国楼市继续复苏,未来两个月将延续

总体而言,2016年1-5月份,房地产行业保持企稳复苏态势。从土地市场看,同比跌幅再次轻微收窄,企稳的态势更为明显;从房地产投资情况看,同比增速有所回落,房屋新开工量累计同比增幅小幅回落,与基期值上升有一定关系;从商品房市场看,销售量、价增速小幅回落,但是两者增速依旧较高,且待售面积持续三个月减少。预计未来几个月,随着全国绝大部分城市去库存政策的进一步落实,全国楼市仍将延续复苏的势头。

执笔人:易居房地产研究院 研究员 谢金龙

数据来源:国家统计局、易居研究院

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元

- 1[克而瑞]新房周报|二线成交低位回升(11.8-11.14)

- 2[克而瑞]10月销售、投资显示尚在探底中,料政策趋缓效果亦将显现

- 3[易居研究院]全国超9成城市二手房价格下跌,75%城市新房价格下跌

- 4[中房研协]10月新房交易价格指数环比微降,二手房交易价格指数和租赁价格指数环比跌幅扩大

- 5[中房研协]政策暖风难挽市场颓势,10月核心指标跌幅扩大

- 6[克而瑞]集中供地下的典型城市地价发展指数研究

- 7[克而瑞]11城成交环比小增7%,杭州、厦门等回升显著(11.1-11.7)

- 8[克而瑞]公募REITs扩容,能否化解住房租赁痛点?

- 9[中房研协]重点城市成交面积环降12.66% 大连、东莞跌幅约八成

- 10[克而瑞]物管并购白热化,地产风险蔓延仍需警惕