- 城市:全国

- 发布时间:2016-07-08

- 报告类型:市场报告

- 发布机构:

6月份30个典型城市新建商品住宅成交面积环比减少2.5%,同比增长14.0%。3-4月份市场成交异常火爆,部分需求已提前释放,5月份出现降温是正常现象。6月份延续5月特征,成交面积继续小幅下滑。

一、6月份成交量小幅下滑

2016年6月份,易居研究院监测的30个典型城市新建商品住宅成交面积为2186万平方米,环比减少2.5%,同比增长14.0%。3-4月份市场成交异常火爆,部分需求已提前释放,5月份出现降温是正常现象。6月份延续5月特征,成交面积继续小幅下滑。

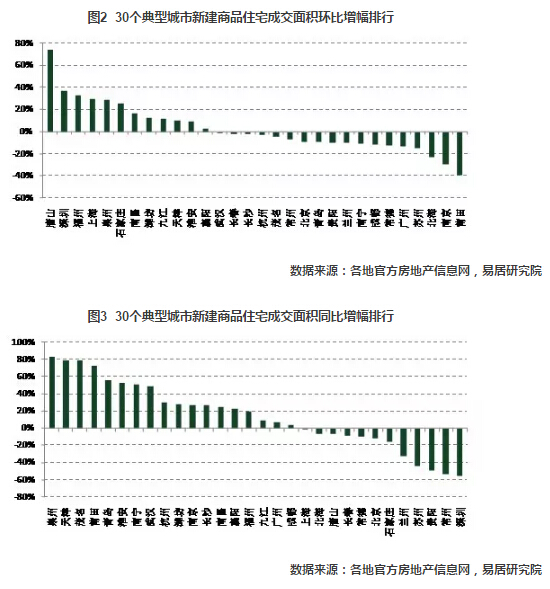

6月份,30个城市中,有12个城市的成交量出现了环比增长态势。其中唐山市场最火爆,环比增幅为30个城市最高水平,达到74.1%。深圳和福州市场也较热,环比增幅分别达到37.3%和32.8%。而从环比跌幅看,包括莆田、南京、北海等城市的跌幅较大,分别为39.1%、29.3%和22.6%。部分城市5月份市场较火爆、需求提前释放,所以6月份出现较大幅度下滑也符合市场预期。

同时,30个城市中,有18个城市的成交量出现了同比增长态势,而其他12个城市则有所下跌。从同比增幅的角度看,今年6月份大多数城市的市场交易要比去年同期更热,延续了今年3-5月份的市场交易态势。

综合考虑环比增幅和同比增幅,并计算综合增幅,能较好地衡量楼市交易的活跃程度。将每个城市的环比增幅赋予60%的权重、同比增幅赋予40%的权重,通过加总计算综合增幅,能够看出,泉州的综合增幅为50.6%,说明泉州市场交易相对活跃。而苏州的综合增幅为-26.1%,说明苏州市场交易相对不活跃。

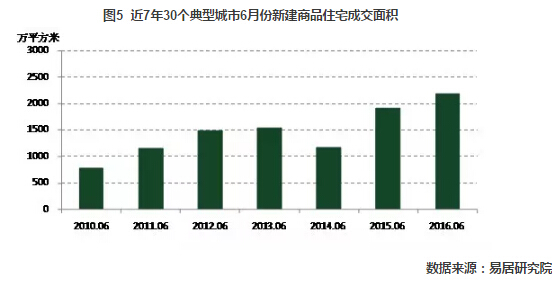

对照近7年6月份的成交数据,可以看出,相比2010年至2015年6年间的同期水平,2016年6月份30个城市新建商品住宅成交面积分别增长了179.0%、88.8%、46.9%、42.0%、87.0%和14.0%。如此对比,今年6月份市场成交是近7年同期最好的水平。

6月份,30个典型城市年初累计新建商品住宅成交面积同比增幅为35.8%。2016年1月份同比增速略有放缓。但2月份市场交易比预计的活跃,进而同比增幅曲线有抬头的迹象。到了3-4月份该曲线继续攀升。5-6月份该曲线略有下滑。

二、城市分类中,三类城市同比增幅曲线走势不一

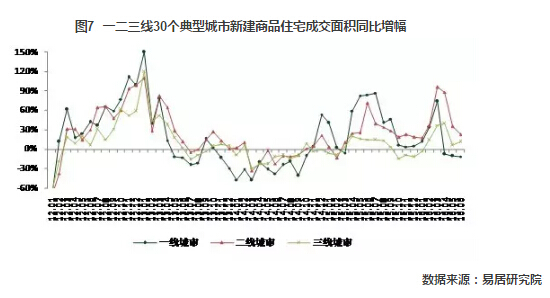

1、三类城市中,二线同比增幅曲线走势相对最强

6月份,一二三线30个典型城市成交同比增幅曲线的走势不一。其中,一线城市的同比跌幅由5月的10.9%扩大至11.2%,二线城市的同比增幅由4月的35.3%收窄至22.3%,三线城市的同比增幅则由5月的6.0%扩大至11.9%。6月份三类城市的同比增幅曲线中,二线城市相对最强势。

2、一线成交出现环比增长

6月份,4个一线城市新建商品住宅成交面积为354万平方米,环比增长3.6%,同比减少11.2%。6月份交易出现环比上升,说明受看涨预期的影响,购房者依然希望加快完成置业计划。具体城市看,北上广深4个城市环比增幅分别为-8.7%、29.6%、-13.4%和37.3%,同比增幅分别为-11.4%、-0.1%、6.9%和-55.2%。

3、二线城市成交有小幅回落

6月份,15个二线城市新建商品住宅成交面积为1566万平方米,环比减少4.6%,同比增长22.3%。此前3-4月份二线城市交易屡创新高,所以5-6月份成交出现回落也是正常现象。当然,对比历史同期数据,二线城市目前的交易依然是比较活跃的。

15个二线城市中,有4个出现了环比增长的态势,即福州、石家庄、南昌和天津。而剩下的11个城市均有不同程度的环比下跌态势。其中南京的环比跌幅最大。南京市场此前几个月异常火爆,但现在市场也开始有所降温。

4、三线城市成交有明显的同比增长

6月份,11个三线城市新建商品住宅成交面积为265万平方米,环比增长3.2%,同比增长11.9%。三线城市目前房价上涨态势不断强化,购房者也会有意识地加快购房节奏。对比历史数据,三线城市市场成交相比去年同期也有明显增长。

11个三线城市中,有6个城市成交面积出现环比增长态势,而其他5个城市成交面积则出现环比下跌态势。包括莆田、北海和常德等城市的成交面积环比跌幅较大,分别为39.1%、22.6%和12.2%。总体上看,此类城市此前个别月份的市场交易相对活跃,所以现在出现环比下跌也符合市场预期。

三、东中西部城市中,中部同比增幅最大

1、三类城市同比增幅曲线均下滑

6月份,东中西部典型城市同比增幅曲线均有下滑。其中,东部城市的同比增幅由5月的21.2%收窄至12.8%,中部城市由5月的34.7%收窄至26.5%,而西部城市由5月的2.7%收窄至-4.2%。三类城市中,中部城市的增幅最大,而西部城市总体偏弱。

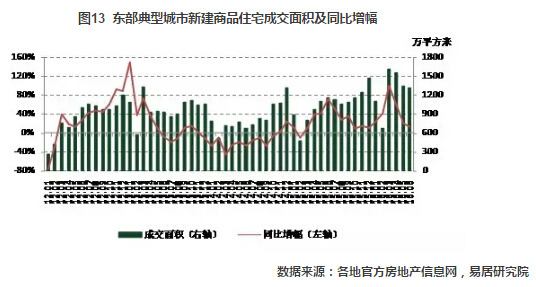

2、东部成交出现环比小跌

6月份,18个东部城市新建商品住宅成交面积为1316万平方米,环比减少2.0%,同比增长12.8%。此前3月份东部城市成交创下了2010年以来的月度最高水平,而到了4月份受部分重点城市政策打压的影响,成交面积自然出现下滑。5-6月份延续下滑态势。

3、中部成交有明显的同比增长

6月份,7个中部城市新建商品住宅成交面积为622万平方米,环比减少0.6%,同比增长26.5%。中部城市成交出现微跌,但从同比数据看依然是历史高位。

4、西部成交出现较明显的环比下跌

6月份,5个西部城市新建商品住宅成交面积为248万平方米,环比减少11.7%,同比减少4.2%。总体上看,6月份西部城市市场交易偏弱。这和成都等城市市场交易有所下滑等有关。

四、7月市场或继续降温

6月份市场交易相比5月份有所下降,但属于正常的回落。对比历史数据,交易量依然处于高位。从城市结构来看,部分二线城市持续攀升的态势在改变,市场有所降温,这也影响了这30个城市的市场交易走势。

7月份为传统的成交淡季,鉴于上半年市场交易较好的态势,所以7月份成交面积继续下滑是大概率事件。当然,特殊点在于,部分二线城市房价上涨过快。若购房者担心后续政策有所变动,那么7月份购房热情将依然不减。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元