- 城市:全国

- 发布时间:2015-09-06

- 报告类型:企业监测分析

- 发布机构:克而瑞

在千亿房企中 “压轴”登场的恒大,在中期业绩发布会上交出了一份令投资者较为满意的答卷。除了盈利和资金数据全面优化外,新的拿地和合作模式使得恒大能够用更低的成本 继续维持高增速。多元化方面,恒大确立了七大产业,其中已有五项在香港借壳上市或在内地新三板挂牌,其余也将陆续登陆资本市场。

■ 业绩:营收净利大幅上升,销售表现亮眼

营收增速高于同业。在房企业绩普降的情况下,恒大报告期内结转营收777.4亿元,同比上升22.7%;净利润132.9亿元,同比上升40.0%。恒大2014年底对华夏银行进行财务投资,持股比例达5%,并于5200点时卖出,获取了大笔投资收益,是恒大净利润大幅上升的原因之一。

盈利依托成本控制。恒 大报告期内毛利率28.4%,基本保持稳定,高于万科、碧桂园等同规模企业。随着地价不断上升,毛利率下降已成行业趋势,而恒大在销售均价逐年上升的情况 下(期内7656元∕平方米,同比上升8.2%),开发成本保持相对稳定。恒大在买地、设计、招标、销售等多环节严格实施标准化管理,集中采购统一发包, 从源头上控制成本,在市场低迷的时候确保成本低于行业水平,提高了整体竞争力。

市场反衬销售能力。恒 大2015年上半年合约销售金额871.1亿元,同比上升25.7%;合约销售面积1137.8万平方米,同比上升16.1%,为房企之首。下半年,恒大 计划推出45个新项目,总货值近1300亿,预计将超额完成1500亿元的年度销售目标。房地产市场上半年较为低迷,而恒大在全国各地的项目均热销,其强 大的执行力和销售能力在弱市下得以体现。

■ 资金:拓宽境内融资渠道,两年内偿还永续债

账面现金充裕。恒 大期末现金充裕,高达815.7亿元,另有未使用银行授信额度1342.0亿元,可动用资金合计2157.7亿元,能覆盖1010亿元的短期债务。许家印 在业绩发布会上强调,恒大一直推崇“现金为王”战略,成立18年来,4000多笔融资没有发生一笔逾期还款,即使在2008年全球金融危机导致上市受阻的 情况下依然按时足额偿付到期贷款本息。

多渠道融资降低成本。恒 大上半年发行总额人民币200亿境内公司债券,包括5年期债券50亿元,利率5.38%;4年期债券68亿元,利率5.30%;7年期债券82亿元,利率 6.98%。此外,恒大与中国银行、中国农业银行、中国邮储银行、中国民生银行、中信银行、中信信托、兴业银行等签署战略合作协议,获得授信总额人民币 1820亿元。恒大目前的平均借贷成本8.4%,预计下半年还会继续下降。此外,恒大还会将持有物业资产证券化,计划以REITS形式打包上市。

两年逐步将永续债降为零。恒大的永续债一直是投行质疑的重点,此番许家印表示,恒大的永续债将在2年左右消失,报告期内已经偿还了50亿元左右,并将通过发行境内公司债,优化债务结构,以长债置换短债,低息债置换高息债,同时补充集团运营资金。

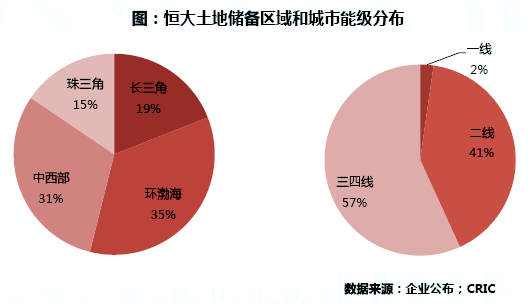

■ 土储:总价值超四千亿,增加一二线比例

全国范围布局平衡。恒大布局范围广泛,已进入中国154个城市,项目总数335个,均匀分布于环渤海、中西部、珠三角和长三角。从城市能级来看,按面积比例划分,一二线城市占40%,三四线城市占60%;按照销售金额划分,一二线城市占70%,三四线城市占30%。

新增一二线比例增加。2015年上半年,恒大新增项目35个。其中一二线城市项目22个,主要位于重庆、成都、郑州等中西部省会城市,以及北京的自住型商品房项目。三线城市项目13个,大部分位于东莞等经济情况较发达的三四线城市。未来,恒大还将继续提升一二线城市项目占比。

1.4亿土储价值4000亿。恒大共有土地储备1.44亿平方米,在房企中居首,累计平均成本1085元/平方米。世邦魏利仕根据目前市场价值对恒大2014年底的305个项目进行了估值,其土地原值为人民币1611亿元,而评估总值为人民币4121亿元,增值率为155.8%。

■ 模式:寻找并购机会,增加合作开发比例

积极买地支撑高增长。恒 大的拿地策略是“先销售后补货”,上半年的销售情况更是使恒大加大了拿地力度,根据CRIC统计,恒大1-7月新增土地储备面积高达1684万平方米。恒 大积极拿地的原因是,尽管已经跨入千亿行列,恒大仍希望各项指标增长能保持到30%以上,进一步扩大规模,对整个集团进入世界五百强起到支撑作用。

抓住并购带来的机会。2015 年又有大批小型房企倒下,大量并购机会出现,恒大则是其中手笔最大的一家。其中,涉资规模较大的包括:以55亿元收购中渝置地旗下重庆中渝集团92%的股 份;以31亿元收购武汉三江航天地产67.08%股权;以65亿港元购华人置业名下的三个项目,成功扩充了在重庆、成都、武汉等地的土地储备。

合作项目将占到六成。恒 大今年的合作项目有所增多,主要是与小型地方房企合作,具体模式是, 小型房企提供土地,恒大进行品牌和管理输出,类似“轻资产”的开发模式。许家印表示,部分项目6-8年前就拿地,恒大能以当时的买入价拿下,并分两年付 款,在恒大的执行力和销售能力推动下,可能在付第二笔款项时,项目的销售回款已经高于应付款项。随着行业发展,房企集中度提升,恒大计划获取更多合作项 目,最终占比会超过六成。

■ 战略:七大产业成型,计划全部独立分拆

恒大在此次中期业绩发布会上,再度确立了房地产行业外七大产业的内容,以及具体分拆计划,可分为开发恒大资源的产业和消费类产业。

开发恒大资源的产业共分为四类:

健康产业 (恒大健康 00708.HK)专注于互联网社区健康管理服务、新型高端国际医院、养老产业、医学美容及抗衰老四大业务板块。目前,中国首家互联网社区健康管理中心及恒大原辰美容医院均已开业,与世界顶级医疗机构共建的新型国际医院正在选址考察中。

互联网综合社区服务产业 (马斯葛 00136.HK)是应用先进的互联网技术平台,利用腾讯的技术优势和微信平台,以目前恒大社区400万及每年增加70~80万的业主群体为基础,同时面向数量巨大的国内其他社区,提供颠覆性的物业服务、增值服务等,如“互联网家居”、“互联网金融”等。

文化产业发展具有巨大前景的文化产业,恒大社区内开业的恒大院线将达到200余个,银幕1500余块;同时前瞻性探索音乐、影视等业务。目前文化产业已向中国新三板递交上市申请并获得受理函。

足球产业即恒大足球是中国乃至亚洲最成功、最具影响力的足球俱乐部,为公司创造了不可估量的品牌价值。目前已向中国新三板递交上市申请并获得受理函,成功上市后将成为亚洲足球第一股。

消费类产业指老百姓饮食紧密相关的矿泉水、粮油、乳业三大产业:

矿泉水、粮油、乳业 今年持续旺销,已实现独立运营。矿泉水年产能达220万吨,拥有年涌水量6000万吨的探矿权;大米年产能12万吨,食用油年产能1.35万吨;乳业年产 能3万吨配方奶粉。根据恒大战略安排,2014年矿泉水产业经营策略是“打品牌”,2015年是“占市场”,目前已向中国新三板递交挂牌申请并获得受理 函;粮油及乳业将进一步培育品牌并分拆上市。上述产业预计今年均可实现盈利。

综 上,恒大作为一家年销售超千亿的房企,在维持主业发展速度的情况下,同时对其他多元化的新业务进行探索,目标明确,每一笔支出和投入都十分清晰。尽管部分 业内人士对恒大的财务始终怀着质疑的态度,但我们认为,渗透在恒大文化中的强大执行力确保了恒大的运营稳定,战略的制定均是基于现实基础,每一次定下的目 标都能够如期达成,未来的发展值得期待。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元