- 城市:全国

- 发布时间:2015-11-09

- 报告类型:企业监测分析

- 发布机构:克而瑞

11月5日,华发股份公告表示定增获批,将募集约42.3亿元投资于广州、珠海、南宁和威海的5个项目。

华发的资金压力得以缓解。梳理近三年的财务数据和拿地情况可以发现,珠海最大的国企华发为全国化扩张和在一线城市立足,屡屡高价夺下地王;而作为“代价”,其净负债率攀升至614%,销售管理开支压低了净利润。这些地王入市后的销售情况,将直接决定此轮扩张的成败。

作为国企,华发并不存在资金链风险。然而,通过对华发财报的解读,我们能更直观地了解房企从区域型转向全国化布局时,可能面对的问题。

一、全国化扩张下盈利未及预期

对于上市企业来说,毛利率能够反应拿地能力和品牌价值,但净利润才直接决定了股东回报。2015年前三季度,华发股份的毛利率高达36.54%,在当前的房地产行业中处于较高水平,但净利率却仅8.84%,核心净利率更是只有6.39%。

对比近三年A股135家上市房企的毛利率与净利率,可以看出华发的净利率水平较行业平均水平偏低。

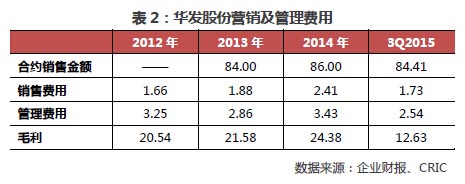

扩张与费用控制难以平衡

在竣工项目的毛利结转后,净利润要扣除报告期内支出的三费(销售、管理、财务)等才能获得。华发的销售费用和管理费用始终较高,且历年波动大,导致净利率较低。

以2014年为例,华发当年新进上海,巩固了广州和武汉(此前在广州仅一个项目,武汉一个项目为参股获得),管理费用随即大幅增加近5700 万;销售费用方面,由于2014年整体的市场行情不佳,华发的销售业绩增长并不明显,但销售费用却增加近5300万,销售和管理费用整体增长达 23.41%。

鉴于华发还在不断地扩大一线市场份额,预计16年还有不少一线城市的项目入市,作为华发最主要的两笔开支职工薪酬和广告宣传,势必会有进一步的增长,如何在强扩张下控制好费用支出是华发需要下功夫的。

投资收益占净利润比重较大

在净利润已偏低的情况下,华发的核心净利润更是因扣除投资收益的一次性收入而不甚理想。从2012年到2015年三季度,华发股份的投资收益从3334万增长到1.14亿,而这其中处置长期股权投资产生的投资收益占到了很大的比重。

从2012年开始,每年华发股份都会有股权转让的事件发生,报表中处置长期股权投资产生的投资收益逐年增加,2012年时这一收益为1608万,到今年上半年仅珠海容闳国际幼稚园的转让收益就有4900万之多。

一方面,处置非核心资产或多或少带来了企业盈利情况不及预期的事实,但另一方面,可能也有利于企业的更好地聚焦地产业务。

二、扩张下债务风险被抬高

对于扩张中的企业,财务报表中体现最明显的或是债务规模的上升。从2013年到2015年三季度,华发的总有息负债分别为228亿、398亿、 539亿。尽管国资背景的华发不存在资金链风险,负债规模的扩大也对企业近年获取核心地块起到了积极的作用,但是债务隐患也逐渐显现。

债务结构有待优化,借新还旧需警惕

2015年三季度,华发的长短期债务比为2.13,属合理水平(从公告来看,借款期限主要在三年以内),但现金短债比仅为0.58,短期的偿债压力存在,且从14年华发大规模扩张以来,这一指标就一直处于低位。

此外,我们发现,今年三季度华发还出现了疑似借新还旧的情况。相比中报数据,华发一年内到期的非流动负债下降了42.06亿元,但短期借款却激 增56.16亿元至110.54亿元。和将到期的多年期债券(一年内到期的非流动负债)不同,短期借款还款时间短,通常用于经营上的应急和过渡,短期借款的飙升可能预示着华发的资金并不宽松。

债务、融资杠杆双高,短期或难降

截至三季度末,华发的净负债率高达614%。华发的地王项目多,快周转难以实现盈利,因此其利用杠杆撬动的地块多数尚未上市,无法在现金回款上给予太多支持,杠杆短期内可能依然要维持在高水平。尽管在囤地的过程一线城市的土地也有较为丰厚的增值收益,但如何与融资成本间达到平衡才是盈利的关键。

但华发的融资成本也并不低。2014年企业公布的加权平均融资成本年化利率为9.55%,其中最低项目融资年利率5.60%,最高项目融资年利率15.00%,高于其他国企背景的房企。

不过,随着40亿定增获批,华发的结构性债务压力得到了一定缓解。尽管如此,华发的净负债率依然达358%。今年市场的资金面宽松,公司债成本一降再降,华发需要把握好资本市场动向,拓宽融资渠道,降低融资杠杆。

三、至关重要的2016年

很显然,华发目前经历的正是企业扩张的“阵痛期“,随着高地价项目2016年逐一上市,全国化的结果也将随之呈现。

华发这一轮扩张从2012年开始,在2014-2015年扩张势头达到顶峰,2016年,华发取得的各类“地王”将陆续登场,尤其华发重点布局 的广州、武汉、上海三个城市,在明年会推出大量新货。华发在珠海的销售情况一直较为乐观,那么这三个城市明年的表现将直接决定企业的规模能否再上一个台 阶。

按照华发计划,上海闸北项目一年销售60亿,按50%权益后将有30亿销售额入账;广州华发中央公园、华发江南府两个项目尚未确定开盘时间,因此暂不计入;粗略估算,三个城市其他新推项目的权益总货值在150亿左右,按2016年去化三分之一保守计算,便有50亿左右的销售额。而华发在过去几年的销售规模也就80亿左右。

回款的增多和城市深耕后带来的费用降低都将利于华发更好和更为健康的发展。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元