- 城市:全国

- 发布时间:2011-04-08

- 报告类型:市场报告

- 发布机构:克而瑞

[今日评论]超大型房企市场集中度上升 成交结构加速向三四线城市转移

(评论员/高岗)近日CRIC研究中心发布了一季度中国房地产企业销售排行榜。尽管遭遇房产税、限购升级、价格控制等不利因素影响,但标杆房企在一季度依然交出了出人意料的“答卷”。其中,行业龙头万科实现销售金额320亿元,同比增长121%,而金额榜单TOP10底线达到了88亿元,同比上升64%。将今年一季度的榜单与去年同期榜单做下对比,可以发现行业正在进行的两个趋势:

第一、超大型企业市场集中度进一步上升。

今年一季度,中国房地产企业金额前20强共实现销售金额2040亿元,较去年的前20强成交金额增长76%,远远超过行业的平均增长速度;而前5强今年一季度实现销售金额1013亿元,较去年同期增长了120%。一季度金额前5强前占20强的比重由去年的40%上升至50%。

数据表明,以前20强为代表的规模房企的发展速度要远远快于行业平均增长速度,而以前5强为代表的超大房企发展速度又快于规模房企,超大型企业的市场集中度进一步上升。这表明,在当前房地产市场的竞争格局当中,企业的规模优势体现的更加明显。通过规模优势,企业可以降低采购价格,提高与建设企业、装修企业甚至是地方政府的议价能力,提高资金的使用效率,平衡政策的地区差异导致的经营风险,从而加快企业的发展。而从目前的趋势来看,这种“大鱼吃小鱼,快鱼吃慢鱼”的发展进程是在加速,而非变缓,这对于众多的中小企业而言,意味着未来将更加困难。

第二、城市成交结构加速向三四线转移。

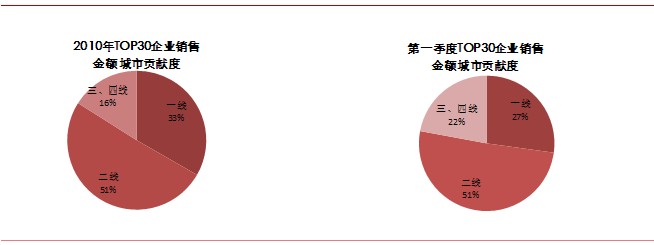

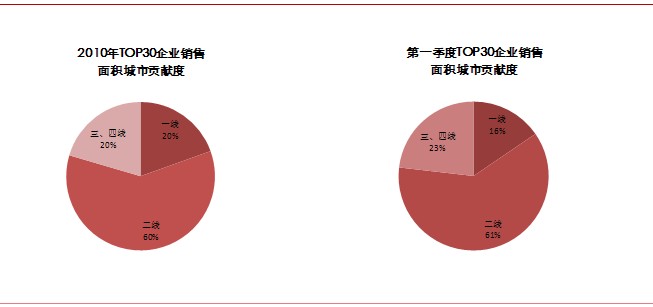

2011年一季度金额排行榜前30强企业在三、四线城市的销售比重上升至 22%,较去年增加6%;一线城市的比重则继续大幅度下滑,下降6个百分点至27%;二线城市的比重与去年一样,同为51%。从面积方面来看,销售面积30强企业在二线城市实现的销售面积占比依然最多,为全部项目销售面积的61%,与去年相比基本持平;企业在三、四线城市的销售面积占比则续继增长,从2010年的20%增长到23%;而一线城市销售面积的降幅要小于金额的降幅,下降4百分点至16%。

通过数据可以看出,一线城市占榜单房企的成交比重正在不断下滑,当前二线城市依旧是房企成交的重点区域,但比重变化趋势已经由上升转为持平,而三四线城市在重点城市限购引发的资金和客户外溢的背景下,所占比重加速上升。这一趋势从部分深耕三四线城市的区域型房企的意外入榜也得到了证明,如:一直深耕河北的京御地产和卓达集团的入榜,在北京严厉限购的背景下,京御地产凭借北京周边的4个项目的热销,进入到销售面积和销售金额30强的榜单。而从目前来看,调控在短期内难以松动,未来一段时间,三四城市依旧会是市场成交的热点。

附图1:TOP30企业销售金额城市贡献度

数据来源:CRIC

附图2 :TOP30企业销售面积城市贡献度

数据来源:CRIC

注释:一线城市共4个城市,包括北京、上海、广州和深圳;二线城市共33个城市,包括27个省会城市、除一线城市外的2个直辖市和4个计划单列市;三、四线城市:除一、二线城市以外的城市。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元

- 1[克而瑞]10月销售、投资显示尚在探底中,料政策趋缓效果亦将显现

- 2[易居研究院]全国超9成城市二手房价格下跌,75%城市新房价格下跌

- 3[中房研协]10月新房交易价格指数环比微降,二手房交易价格指数和租赁价格指数环比跌幅扩大

- 4[中房研协]政策暖风难挽市场颓势,10月核心指标跌幅扩大

- 5[克而瑞]集中供地下的典型城市地价发展指数研究

- 6[克而瑞]11城成交环比小增7%,杭州、厦门等回升显著(11.1-11.7)

- 7[克而瑞]公募REITs扩容,能否化解住房租赁痛点?

- 8[中房研协]重点城市成交面积环降12.66% 大连、东莞跌幅约八成

- 9[克而瑞]物管并购白热化,地产风险蔓延仍需警惕

- 10[中房研协]“共同富裕”框架下的房地产走向