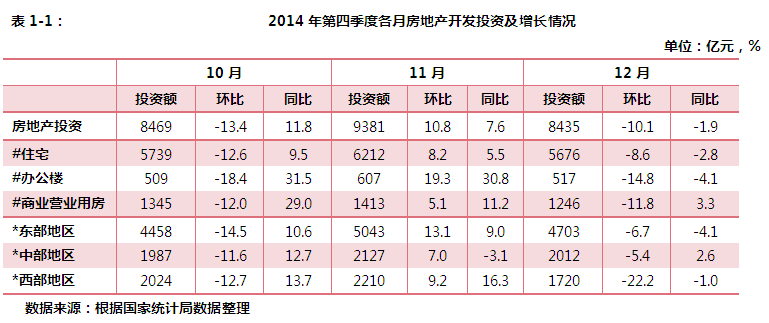

- 房地产开发投资额基本稳定

2014年四季度房地产开发投资总额26285亿元,环比第三季度下降1.7%,同比去年四季度小幅增长5.6%。季度内三个月投资额绝对值平均维持在8000亿以上,11月份最高。12月份略有回落。同比去年,10-12月份增幅分别为11.8%,7.6%和-1.9%,表现为逐月回落。

商业营业用房的投资增长性明显高于住宅。第四季度,住宅投资依然占据整体投资的主导地位,占比在67%左右,占比有所回落。

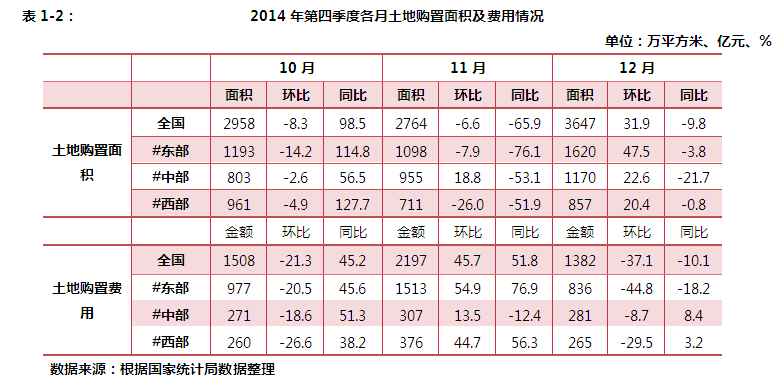

- 土地购置面积年底翘尾

-

从月度成交看,12月份购置面积为3647万平方米,环比涨幅31.9%,远高于前两个月的土地购置规模。同比看,第四季度三个月都呈现为负增长,跌幅在10%以内。值得注意的是,虽然今年土地购置面积同比回落,但北京、上海等一线城市依然有高价地出现,而一些三四线城市土地底价成交或流拍现象增多,显示了在市场调整的大背景下,土地市场也呈现结构行情。

在市场调整的背景下,第四季度全国土地购置面积9369万平方米,同比下降-31.3%。

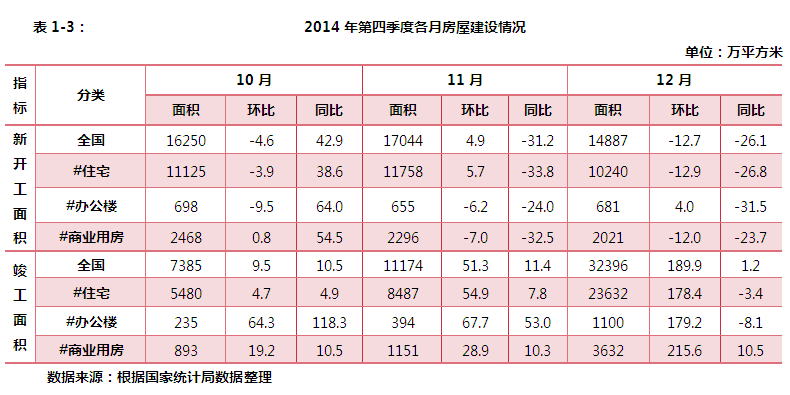

- 竣工面积年底集中上涨

-

第四季度各月全国房屋新开工面积先升后降。10月份环比小幅下降,同比出现大幅上涨。11月和12月份新开工面积同比则转为负值,且跌幅较大。值得注意的是,今年四季度各月新开工都低于2亿平方米,明显低于去年同期水平。这说明四季度开发商的投资意愿和对市场的看法并不乐观。随着保障性安居工程建设高峰的过去,相关项目的开工量也在下降,这也是今年新开工不足的因素之一。

与新开工面积下降的情况不同,第四季度三个月,全国房屋竣工面积呈现逐月上涨态势,环比递增,同比也全部呈现增长,特别是12月份,单月竣工面积达到3.2亿平方米,这里一方面有统计因素,另一方面也与企业项目竣工节点集中在四季度有关。

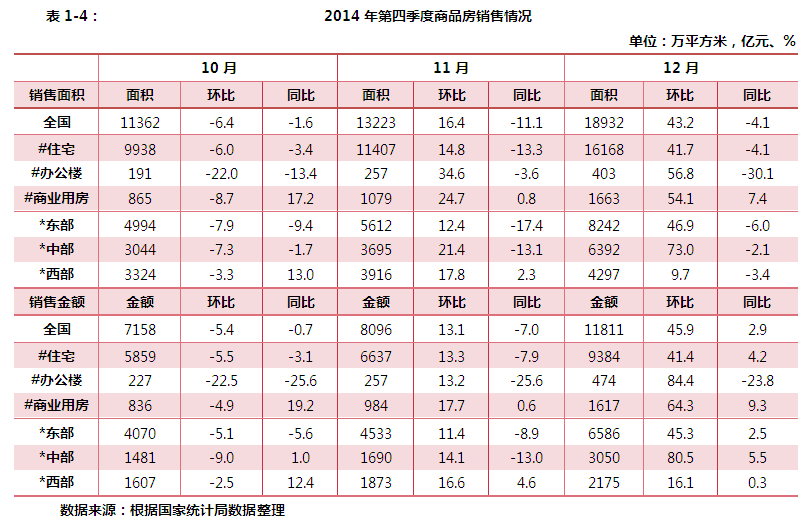

- 商品房销售面积、金额均逐月增长

-

四季度商品房和商品住宅销售面积和销售金额逐月上升。环比增幅也逐月加大,以商品房销售面积为例,11月份比10月份增长16.4%,12月份比11月份增长43.2%,房地产市场经历了前三个季度的回调,四季度的表现还是比较不错的。分类物业看,四季度内办公楼和商业地产的表现要好于住宅。与去年同期相比,住宅表现也并不乐观。

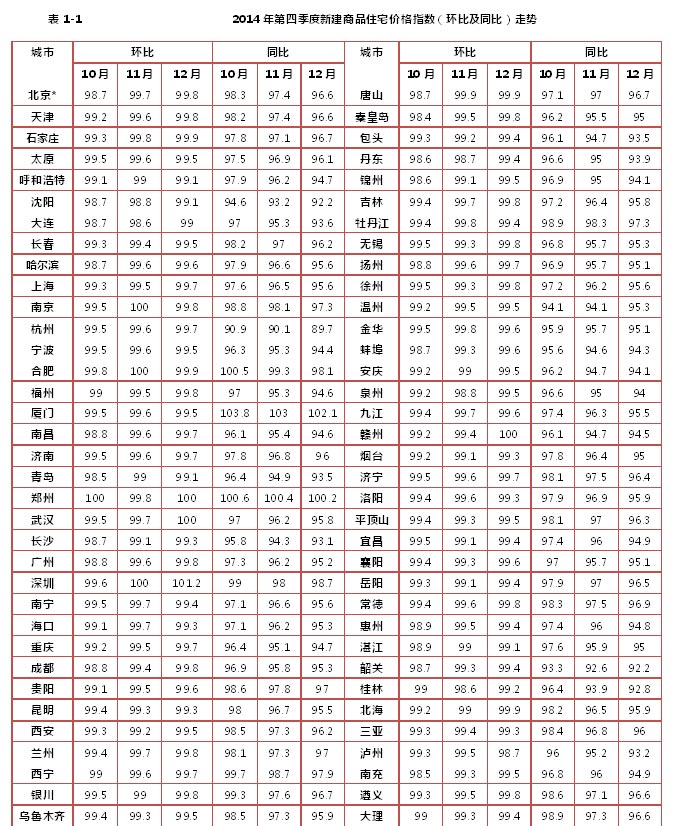

- 房价指数同比跌幅扩大、环比跌幅收窄

-

第四季度各月70个大中城市房价指数出现环比跌幅收窄、同比跌幅扩大的趋势。年末12月份,房价环比下降的城市有66个,持平的城市有3个,上涨的城市有1个;与去年同月相比,下降的城市有68个,上涨的城市有2个。

- 房地产开发投资同比增长10.5%,投资额再创历史新高

今年第四季度房地产投资绝对额并没有表现出往年的特点,环比出现了小幅下降,仅比一季度投资额高一些。分物业类型看,住宅、办公楼、商业营业用房在第四季度表现都不乐观,低于第二、三季度各自的投资额。以往逐季上涨的态势并未出现。开发投资虽然仍创年度新高,但同比增幅的回落也在一定程度上影响到宏观经济的增长。房地产业既是经济增长的发动机,也可能反过来成为经济迟滞的催化剂。

2014年全国房地产开发投资总额95036亿元,同比增长10.5%。投资额绝对值再创历史新高。同比增速则出现了明显的下滑,且是近五年的最低值。其中住宅投资总额64352亿元,同比增长9.2%;办公楼投资和商业营业用房投资同比增长分别为21.3%和20.1%,增速快于住宅投资。

- 土地购置量下降,购置金额上升

-

2014年全国土地购置面积33383万平方米,同比下降14%;全国土地成交价款10020亿元,增长1%(2013年土地购置面积同比增长8.8%,土地成交价款同比增长33.9%)。土地购置面积由2012年的负增长转向了2013年的正增长,再次于2014年变为负增长。土地市场的变化显示了市场形势的不确定性在增加,再加上新开工的不足,未来市场供应不足的预期依然存在,甚至增强。

2014年土地成交均价3002元/平方米,显著高于2013年土地成交均价2555元/平方米,同比增幅达到17.5%,但增幅比去年回落5.7个百分点。土地市场呈现交易面积下降,交易价格上升,且价格增幅有所回落的特点。

- 新开工面积同比下降,竣工面积小幅增长

-

2014全年,房屋新开工面积179592万平方米,下降10.7%,较前三季度扩大1.4个百分点。其中,住宅新开工面积124877万平方米,下降14.4%,较前三季度扩大0.9个百分点。房屋竣工面积107459万平方米,增长5.9%,较前三季度回落1.3个百分点。其中,住宅竣工面积80868万平方米,增长2.7%,较前三季度回落2.4个百分点。从2014全年和前三季度增速的对比看,新开工面积已经降幅有扩大的趋势,竣工面积虽为正向增长,但增速也出现了下滑。

- 商品房销售出现回调,市场“外冷内热”蓄势待发

-

2014全年全国商品房销售面积120649万平方米,同比下降7.6%,增幅较2013年回落了24.9个百分点。

商品房销售金额76292亿元,同比下降6.3%,比上年增幅回落了20个百分点(2013年增长26.3%);住宅销售面积105182万平方米,下降9.1%,比上年增幅回落26.6个百分点(2013年增长17.5%),住宅销售金额62396亿元,下降7.8%,比上年增幅回落34.4个百分点(2013年增长26.6%)。

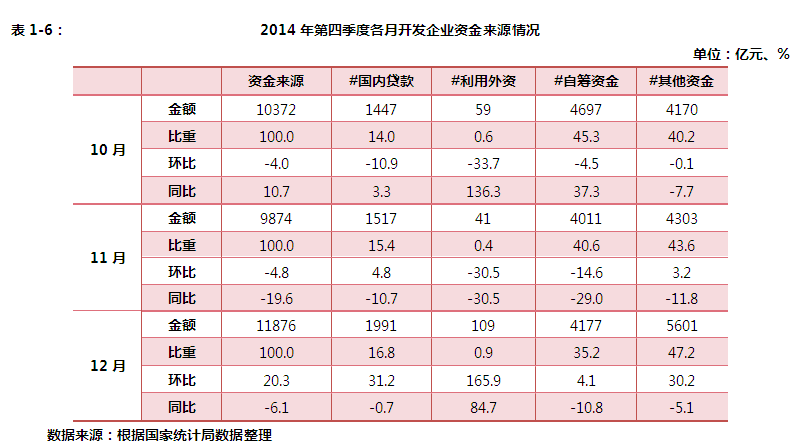

- 企业开发资金来源中国内贷款支持力度加大

-

2014年,房地产开发企业到位资金121991亿元,比上年下降0.1%。其中,国内贷款21243亿元,增长8.0%;利用外资639亿元,增长19.7%;自筹资金50420亿元,增长6.3%;其他资金49690亿元,下降8.8%。在其他资金中,定金及预收款30238亿元,下降12.4%;个人按揭贷款13665亿元,下降2.6%。

- 商品房库存在持续增加,商业地产明显过剩

-

随着11月份、12月份销售量的增加,不少重点城市新建商品住宅去库存的速度有所加快。但就全国而言,截止12月底,商品房待售面积62169万平方米,较2013年末增加12874万平方米,同比增长26.1%。其中,住宅待售面积40684万平方米,较2013年末增加8281万平方米;办公楼待售面积2627万平方米,较2013年末增加673万平方米;商业营业用房待售面积11773万平方米,较2013年末增加2428万平方米。按照2014年月均销售量1亿平方米计算,现有的存量商品房需要6个多月消化时间。但各地情况不同,一些城市更长。另外,现在房屋施工面积72.6亿㎡,住宅施工面积51.5亿㎡,今后仍然有相当数量的项目要上市,所以一些地方存量房的消化压力仍然很大。

尤其要注意的是,商业地产库存规模较大,增长较快。2014年商业地产直面电商的冲击,传统的商业模式不断进行触网变革,万达、华润、中粮等旗下项目纷纷启动O2O尝试,推出大数据管理,增加体验式商业业态以应对电商,通过模式创新将互联网威胁变成运营手段;另一方面,前几年商业项目的快速推出,使得从一线城市到二三线城市,商业地产综合体、购物中心的总量过剩、同质化严重,项目间竞争也进入短兵相接阶段。商业地产的总量已经饱和,甚至部分区域已经过剩,未来随着商业物业面积持续增长,人均商业面积还将继续提升。因此,商业地产未来的竞争将更多地表现在去粗存精、优胜劣汰的过程中。

- 地区市场差异性和波动性加大

-

40个重点城市中,商品住宅成交量与2013年相比,上涨的有10个,下降的有30个。因此,注意地区间的差异性,密切关注市场运行中出现的新情况、新问题并做好应对准备,以促进房地产市场平稳健康发展,仍是2015年的重要任务。

- 一些企业,尤其是中小型企业由于销售不畅、负债提高、现金流紧张,甚至出现违约现象

-

2014年房地产开发企业到位资金12.2万亿元,同比下降0.1%,而2013年房地产企业房地产到位资金同比增长26.5%。资金供应并未出现增长,一些企业现金流出现紧张的情况,如果再有其他意外,如涉及到比较敏感的反腐问题,地方房管部门在网上交易备案系统锁定开发商的房源,则可能企业现金流更加困难的局面,从而引发违约和破产现象发生。

个别房企违约事件虽然不至于导致整个房地产市场出现系统性风险,但也要引起充分的重视。企业违约也不会是单一事件,恰恰类似开发企业房源被锁定的消息越来越多。地产圈风声鹤唳,也显示出在经济下行、地产调整、反腐深入开展的当下,一些长期积压的体制性问题,原有的发展模式弊端逐步暴露,特别是政商关系密切的地产公司可能面临更大的风险。

-

随着我国经济发展进入新常态,房地产业在经过了十几年的快速发展后,也进入了增速的平稳期、结构的调整期、政策的完善期和品质的提升期。就全国而言,至少在2020年前,城镇化率将从2013年的53.7%提升到2020年的60%左右,加上棚户区改造、城中村改造和既有住区的改造;及新型产业和服务业的发展,家庭结构变化带来的需求,还有相当数量的新市民的住房问题需要解决,相当数量的城市居民对改善住房条件有新的期待,再加上房地产新业态的发展,因此房地产市场仍有较大的发展空间。

2015年楼市总的发展态势是:房地产市场发展的政策氛围将保持维稳,如果经济不出现大的问题,国家将很难再出台专门的刺激政策。房地产市场将继续面临经济下行和存量房消化的压力,一些地方去库存的压力仍然较大,房地产开发投资增速将继续略有回落,住房的成交量可能略好于2014年,市场的差异性继续明显,企业的优胜劣汰、兼并重组可能加快,行业的集中度继续上升。我们既要看到房地产业对建筑业、建筑装饰业、部品部件和相关工业、消费品的拉动作用和影响,但更应该看到房地产业与互联网等新经济融合所产生和释放出的新动力、新市场。以住房为带动的上下游产业正在形成新的资源整合和新的要素融合。

1、处理好增加有效供给与消化、盘活存量的关系,完善“双轨制”的住房供应机制,稳定住房消费。

2、尊重房地产发展规律和地区性差异实际,逐步建立分类调控,分级施政的房地产调控体系。

3、转变房地产发展方式,促进建筑产业、住宅产业现代化。

4、积极引导产业园区地产、商业地产、旅游地产、养老地产等业态的发展,培育新的经济增长点,扩大有效消费。

5、结合不动产登记、居民住房信息联网,或根据当前居民的住房现状,及开发建设量、城镇化进程中的需求等,制定“十三”住房(含保障房)发展规划,落实土地供应计划,按真实需求指导开发。

6、按照十八届三中全会确定的改革路线图和时间表,推进与房地产有关的财税、金融、土地等制度改革,建立健全房地产法律制度体系,促进房地产市场平稳健康发展。

7、关注企业的兼并和重组。

8、要支持房地产“走出去”发展,围绕国家“一带一路”等海外战略,让房地产业带着先进的产业化技术、成品房、成套房技术,借助现代信息化、现代服务业到海外投资发展,鼓励北新建材、远大住工等企业扩大产品和技术出口。

- 土地成交量大幅下降,成交均价持续上涨

- 西部地区市场形势好于东、中部地区

- 多数省市土地成交量价齐跌

- 房地产月度开发投资先增后减,同比增幅持续放缓

- 到位资金同比首现回落,其他资金占比上升

- 新开工面积回落明显,市场去库存压力加大

- 商品房销售有所回升,全年走势保持平稳

- 66城房价环比下降,环比降幅延续收窄态势

- 三区域房地产开发投资额增速回落

- 三区域新开工面积回落明显,同比出现大幅下滑

- 三区域施工面积同比增速持续回落

- 三区域竣工面积环比大增

- 商品房销售面积逐月提升,全年增长趋于平稳

- 四季度房地产开发投资增速放缓,资金到位情况较好

- 土地市场下行,企业购置面积明显下降

- 四季度新开工面积与上季度持平,竣工面积大幅上涨

- 四季度商品房销售回暖,全年多数重点城市销售量价齐跌

- 房地产市场下行,土地价格涨势难改

- 2014年保障房建设任务全面完成,明年计划新开工保障房700万套

- 全国住房城乡建设工作会议在京召开

- 地方保障房建设最新动态

- 典型房企拿地成本一路走高,消化周期明显缩短

- 行业集中度显著攀升,金额面积门槛双升

- 2014年主要统计数据

- 房地产市场主要指标汇总

- 2014年全国40个重点城市房地产开发投资同比情况

- 2014年中国房地产企业销售排行榜

如需了解报告详细信息,或有意见建议及其他相关问题,请联系中房研协研究中心,骆女士,电话010-88380916或010-68323566-8068