- 开发投资季度同比个位数增长

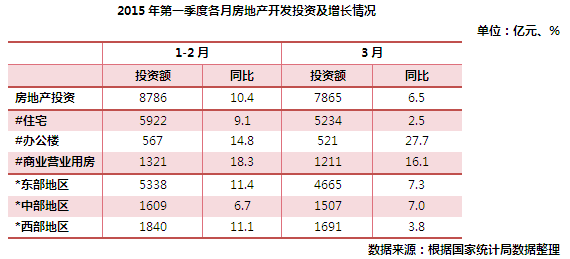

2015年第一季度,前两个月房地产开发投资合计为8786亿元,月均4393亿元。三月份投资额为7865亿元。从同比增幅看,3月份投资总量及住宅和商业营业用房等分类投资增幅明显低于1-2月份的增幅。区域看,中东部投资增速快于西部地区。

- 土地购置出现“冷冻”局面

-

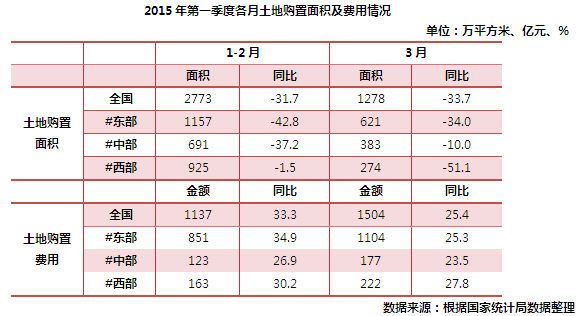

第一季度分月看,前两个月开发企业土地购置同比下降31.7%,3月份同比则下降33.7%。区域购置情况看,1-2月份三区域土地购置面积同比全部负增长,且东部地区降幅明显,3月份也全部负增长,西部降幅最大。土地购置方面,第一季度各月,全国及三区域都呈现正增长态势,这表明,土地价格也是正向增长。

- 房屋新开工大幅回落,住宅新开工尤甚

-

2015年前两个月平均房屋新开工面积为6872万平方米,三月份新开工面积为9980万平方米,比去年同期分别下降了-17.7%和-19.5%。住宅新开工的同比降幅更甚。3月份新开工面积加速回落,显示市场开发景气依然低迷。

3月份全国商品房竣工面积6179万平方米,同比小增1.3%,分类市场看,商业营业用房和办公楼小幅增长。

- 商品房销售面积和金额依然处在回调进程中

-

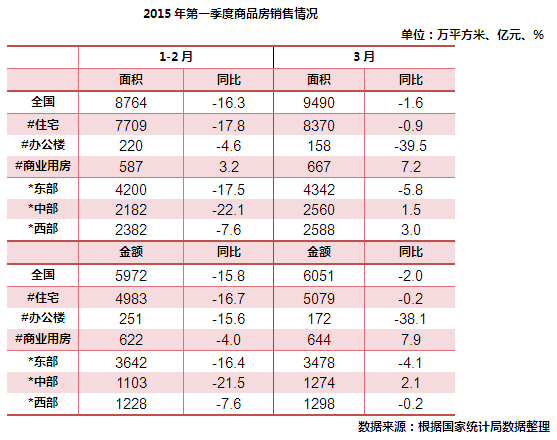

今年一季度市场销售可谓相当困难,前两个月量仅为8764万平方米,3月份为9590,略有好转,但依然比去年同期下降了1.6个百分点。2015年前三月的房地产市场销售低迷,叠加了宏观经济增长困难,直接导致了中央政府出台系列“稳定住房消费”政策措施。

分类市场看,住宅和办公楼各月都同比下跌,商业用房销售回升,3月份办公楼同比下跌39.5%。客观来看,今年3月份住宅成交量虽然同比小幅下降,但相对前两个月的销售,已经有所回升。

成交金额方面,今年1-2月和3月份分别比去年同期下降15.8%和2%,其中住宅和办公楼均出现同比下降的情况,商业营业用房3月份成交金额同比正增长。

综合成交量和成交金额同比变化情况,3月份商品房的成交金额跌幅和成交量跌幅相差无几,显示总体市场价格是稳定的,甚至还略有回落。

- 房价环比指数短期探底,同比指数全面回落

-

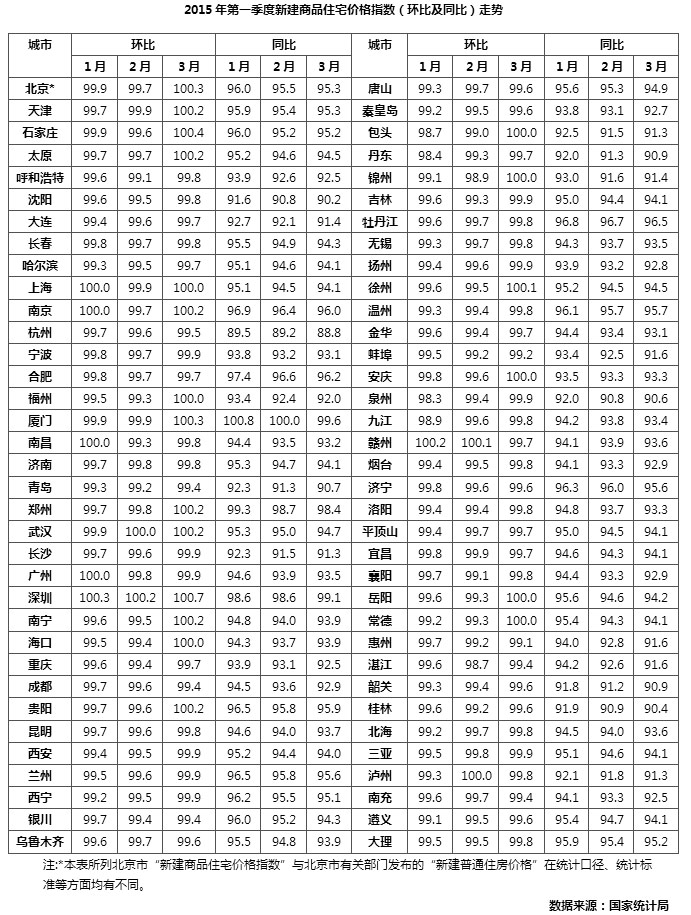

第一季度各月70个大中城市房价平均环比指数跌幅收窄,平均同比指数跌幅扩大。季末3月份,房价环比下降的城市有50个,比2月减少了16个,持平的城市有8个,上涨的城市有12个,比2月份增加了10个环比下降的50个城市中,最大降幅为0.9%(惠州);与去年同月相比,70城市房价全部下降。

预计在未来2-3个月,房价环比指数将由负转正,一线城市继续领衔本轮楼市的回暖进程。同比指数还将有半年以上时间保持负增长,但降幅会逐步收窄。

- 房地产市场依然处于软着陆过程中,库存及在建规模压力大

-

中国房地产市场总体上还处在软着陆过程中,但因地区差异大,一些地方期望回升的时间要早一些。一些库存量大、在建规模大、人口聚集能力不足的地方,软着陆的时间可能要长一些。

今年一季度,市场总体还是延续了去年的态势,商品房销售面积、销售额、土地购置面积、房屋开工面积继续回落,待售面积继续增加。70个大中城市除个别城市以外,房价无论是环比还是同比,绝大多数都是下降的,这说明市场还是比较低迷的。

说中国经济进入新常态,不等于中国经济已经实现了新常态,房地产也是这样,进入了新常态不等于实现新常态,因为有些指标还在同比下降,而且有些库存量大的地方,消化的时间可能还很长。

现在库存量是6.39亿平方米,客观看相对一年的市场销售量而言不算太大,关键是在建规模很大,而这些在建规模要陆续进入市场,所以这个压力很大,不少地方消化压力可能还是一个很大的课题。

- 认真研究房地产的发展规律和房地产与新型城镇化的协调关系问题

-

李克强总理在3月15号回答中外记者提问的时候提到“房地产市场有其自身的规律”。那么自身的规律具体是什么呢,一个共性的说法是房地产市场具有地域性和长周期性。因为有地域性,所以房地产政策要因地制宜,因为房地产开发周期比较长,所以政策要稳定,不能频频出台短期政策,否则市场无所适从。除了这个最基本的规律以外,还有几个问题需要探究。

第一个问题就是房地产的定位问题。在经济运行过程中,房地产经常碰到一个问题,在经济下行的时候强调房地产是支柱产业,当经济好的时候,房价上涨的时候,又遏制房价,在稳增长和惠民生之间总是在摇摆,市场无所适从。这就牵涉到房地产如何与经济社会发展相适应,和相关产业的发展相协调。李克强总理认为,住房既是经济问题,更是民生问题,这是对住房提出了新的定位;

对于房地产的协调问题,总理的原话是“中国的城市化进程还在加快,房地产的需求是刚性的”。这里面的核心问题就是理论目标与实际情况结合的问题。理论目标里头,比如说城镇化、城市发展方针是大中小城市的协调发展,但是人口流向并不完全是按这个来流的,这是一个问题。

第二个问题,在城镇化里头着重要解决农业转移人口问题,但是农业转移人口是很难买得起商品房的,这里面有一个支付能力问题,也有一个地方承受问题。

第三个问题,如果要解决好农业转移人口的住房问题,涉及到土地制度改革问题,涉及到宅基地和土地流转的问题,所以理论与实际的问题比较多。

- 开发企业在新常态下应关注兼并重组

-

第一,要适应新常态,认识新常态;第二,需要谋求新的发展,首先要认识到稳定住房消费是第一任务,所以住房市场还是一个比较大的市场;第三,要探索新的业态,包括一些养老、旅游的问题,这些在政府工作报告里面是多次提到的;第四,怎么走出去的问题,现在不少企业已经有这方面的建议了;第五,大家必须要重视,就是今年企业的兼并重组的可能比往年会更大。根据国家统计局最新的调查,全国房地产开发法人单位超过13万家,数量非常庞大,在目前市场紧缩的背景下,必然会面临着兼并重组问题。当然,有实力的开发企业怎么样从项目层面、从企业层面做好并购工作,对企业也是发展的机遇。

- 今年房地产市场的主基调是“两个稳定”,后备政策充足

-

两个稳定就是“稳定住房消费”、“稳定住房市场”。要实现两个稳定,主要的措施是两个方面,一个方面是要加强城镇棚户区、城乡危房改造和保障性安居工程的建设,增加住房有效供应,同时加大去库存力度,支持居民自住性、改善性需求。二是要落实分类指导、因地施政,强化地方政府的主动调控责任。要实现上述任务和目标,中央政府和地方政府必然会有政策跟进,比如说政府工作报告里已经明确,住房保障要逐步实现实物保障和货币补贴并举,把一些存量房改为公租房或安置房。住建部在年初也印发了《关于加快培育和发展住房租赁市场的指导意见》。中央政府相关政策的储备还有很多,今年的政策肯定会相对要宽松一点,中央政府和地方政府也会根据市场的变化进行一些微调,这是今年市场要好于去年的一个原因。

- 多数城市房地产市场将实现软着陆,一线城市率先启动

-

中国的城镇化仍然在快速发展过程当中,首套自住及首套改善需求仍然存在。而且,今年的政策比较宽松,除了少数存量房过大的城市以外,多数地方的市场今年能够实现软着陆。北、上、广、深等地,或者是供求平衡的地方,市场复苏是比较快的,今年的情况肯定要好于去年。

- 房地产市场发展趋稳,但企业竞争更加激烈

-

虽然2015年的市场应该能整体稳定,但不可过分乐观,前三次市场调整后的量价提升也不会在2015年体现。房企间的竞争将更加激烈,处于发展过程中的房企也将根据优势寻找适合的创新模式,并以此为自身的核心竞争力。2015年行业利润率将持续下滑,部分企业要亏损、出局。然而,企业转型不确定性高,部分房企有失败可能性。为此,房企必须积极思考如何有效转型、创新和变革。

- “互联网+”让房地产金融服务加速发展

-

当前社会融资成本居高不下,特别是余额宝等互联网金融产品出现后,银行的收储成本大幅上升,其传统经营模式逐步瓦解。随着股市的火热,资金也有相当部分转移到资本市场,中小开发商拿到相对便宜资金的机会越来越少。那么房地产行业发展的钱到哪儿去获取?而做为投资人,如何在风险和收益间找到平衡?解决房地产领域的资金供与求,就是当前一个非常有潜力的市场。

国家层面提出“互联网+”,提倡用互联网改造传统行业。对于房地产行业来说,过去比较粗放,而未来房地产行业将更加精细化运行,不论是互联网对房地产行业营销环节的改造,如万客通、微销宝、房多多以及远洋与京东的众筹活动等;还是推动商业和物业管理的转型,如万科社区O2O、彩生活、万达电商等;亦或者对房地产资金环节的改变,都充分说明,互联网与房地产结合趋势不可阻挡。而地产金融也迎来了“互联网+”时代,“房地产+互联网+金融”正在创造着新的可能,中国房地产市场似乎进入了用互联网金融再造的阶段。

- 土地市场成交量价全面下滑

- 东部地区土地成交量价下滑为三区域最大

- 多数省市土地成交量价齐跌

- 房地产开发投资有所回升

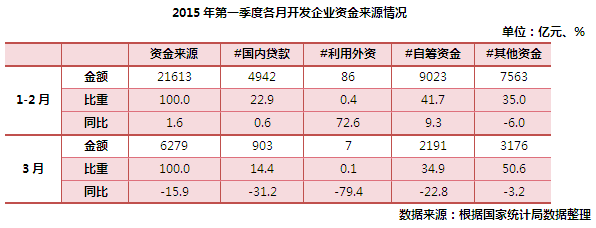

- 国内贷款、自筹资金成主要资金来源,其他占比均下调

- 新开工面积大幅度下降,房企消化库存压力仍大

- 商品房销售有所增长,但同比仍在低位徘徊

- 50城房价环比下降,同比下降城市数有所减少

- 三区域房地产开发投资额小幅度降低

- 三区域新开工面积同比仍处于下行区间

- 三区域施工面积同比有所回升

- 三区域竣工面积出现分化

- 商品房销售面积提升,同比仍保持低位

- 房地产开发投资额高于去年同期,企业资金面压力较大

- 土地市场下行,企业购置面积和土地成交价款明显下降

- 多数重点城市房屋建设规模缩减

- 多数重点城市商品房销售量价齐跌

- 房地产市场下行,一线城市土地市场领跌

- 财政部: 2015年保障性安居工程建设工作重点

- 住建部:高度重视棚改工作,全面完成今年任务

- 地方保障房建设最新动态

- 典型房企拿地成本一路走高,下半年房企拿地意愿或将提升

- 行业集中度增速放缓,金额面积门槛双降

- 2015年一季度主要统计数据

- 房地产市场主要指标汇总

- 2015年一季度全国40个重点城市房地产开发投资同比情况

- 2015年一季度中国房地产企业销售排行榜

如需了解报告详细信息,或有意见建议及其他相关问题,请联系中房研协研究中心,骆女士,电话010-88380916或010-68323566-8068