- 城市:全国

- 发布时间:2015-05-14

- 报告类型:市场报告

- 发布机构:克而瑞

今天下午国家统计局发布了房地产行业相关指标数据,从商品房销售面积、新开工面积和房地产开发企业土地购置面积等指标来看,行业企稳趋势明显。而房地产开发投资由于土地成交价款下滑明显,仍处下行区间,但刺激政策逐步落地,市场加速回暖,筑底回稳可期。

商品房销售:政策效应初步显现, 但环比仍有下滑

从房地产市场成交表现来看,330等政策效应已初步显现。2015年1-4月全国商品房累计销售26358万平方米,同比下降4.8%,相比 1-3月降幅收窄4.4个百分点。其中4月成交8131万平方米,环比虽有14.3%的下滑,但与去年同期相比,上涨了7%,这是自2014年4月以来的 12个月中,月度商品房成交面积首次出现同比正增长。

330政策特别是对改善型需求的提振作用尤为突出。然而,其中对市场影响较大的二套首付及利率下调等政策,银行反应却稍显滞后,4月下半月才陆 续有银行跟进,这直接导致上半月市场观望情绪不减反增,市场成交环比3月下半月也有较大幅度下滑。下半月随着银行陆续落实二套首付政策,市场即迅速回稳。 4月央行再度降准,市场流动性上涨,银行就相关政策落实面上和力度均在逐步扩大和加深,市场有望加速回稳,5月市场或有更好的表现。

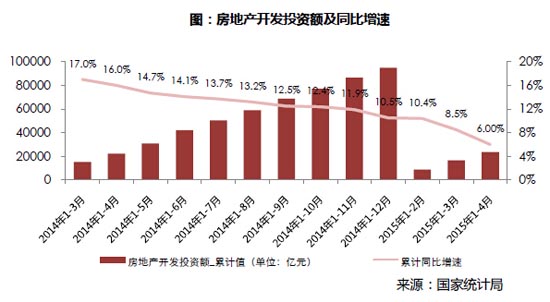

房地产开发投资:因土地成交价款大幅下滑,投资增速再创新低

从房地产开发投资情况来看,2015年1-4月份,全国房地产开发投资23669亿元,同比名义增长6.0%,增速比1-3月份回落2.5个百分点。其中4月房地产开发投资7018亿元,环比仍下降10.77%,同比微涨0.5%,同比涨幅收缩6.02个百分点。

房地产开发投资额增速延续了自2013年以来的下滑走势,以6%的累计同比增速创造了2009年6月以来的历史新低。其中1-4月增速下滑幅度 相比1-3月甚至扩大了0.9个百分点。这主要是由于,4月土地成交价款同比大幅下降29.1%所致。此外,市场库存依然处于高位,企业投资动力不足;同 时,前4个月市场表现远远未及预期,市场信心不足,企业观望情绪较浓,也是房地产开发投资继续下滑的重要原因。接下来,前期政策效应将逐步显现,随着市场 回暖,库存去化速度加快,企业资金逐步回笼,房地产开发投资有望低位企稳。

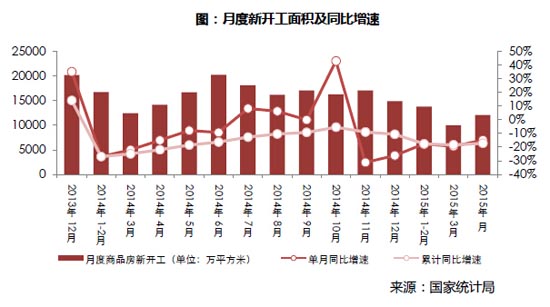

新开工:4月新开工量环比上涨21%,预计将持续回升

从企业表现来看,1-4月房屋新开工面积35756万平方米,下降17.3%,降幅收窄1.1个百分点。其中4月新开工12041万平方米,环比上涨20.7%,同比下滑15%,相比3月同比降幅收窄了4个百分点。

由于前三个月由于市场表现不尽人意,企业信心受挫,新开工量明显萎缩。但一方面,随着经济下行压力加大,政府为“稳增长”而托底房地产市场的决 心日益明显;另一方面,4月市场明显回稳,企业信心有所提振,4月新开工量大幅上涨。在市场将加速回稳的背景下,预计这一趋势将得以进一步延续。

土地购置面积:4月环比上涨11%,去库存背景下土地市场难有改观

土地市场方面,1-4月房地产开发企业土地购置面积5469万平方米,同比下滑32.7%,较1-3月增速下滑扩大了0.3个百分点。但是,从 月度指标来看,回稳趋势明显。4月房地产开发企业土地购置面积1417.58万平方米,环比大幅上涨10.86%,不过相比去年同期仍有较大差距,同比下 滑幅度仍高达33.78%。而1-4月土地成交价款1571亿元,同比大幅下滑29.1%,降幅扩大1.3个百分点。

自去年11月以来,房地产开发企业土地购置面积呈下滑趋势,且累计同比下滑速度不断加快。究其原因,首先,目前市场库存压力虽有逐步缓解,但仍 处高位,企业一缺资金,二缺动力,拿地热情不高,即便拿地,亦表现得慎之又慎;其次,2014年上半年受2013年市场火爆影响,土地市场亦表现高热,导 致去年同期指标基数较高,使得2015年指标同比情况差距较大。随着政策效应显现,项目资金得以回笼,4月土地市场回稳迹象已有所显现,预计接下来企业拿 地积极性有望进一步提高,特别是对于市场回稳更为明显的一、二线城市,土地市场的竞争或将更为激烈,但对于库存压力较大的三四线城市和部分二线城市,在年 内或仍以去库存为主,土地市场难有大的改观。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元