- 城市:全国

- 发布时间:2015-09-15

- 报告类型:市场报告

- 发布机构:中房研协

9月13日,国家统计局公布了2015年1-8月的房地产数据。房地产开发投资增速继续回落,房地产投资增速自2014年起,连续20个月呈下滑趋势。

一、房地产开发投资增速继续回落

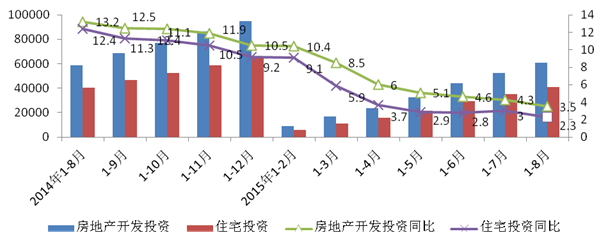

2015年1-8月份,全国房地产开发投资61063亿元,同比名义增长3.5%,增速比1-7月份回落0.8个百分点。其中,住宅投资41098亿元,增长2.3%,增速回落0.7个百分点。住宅投资占房地产开发投资的比重为67.3%。

单位:亿元,%

图1 全国房地产开发累计投资及增速

数据来源:国家统计局。

点评:房地产投资持续下滑的主要原因是商品房前期库存基数较大,特别是三、四线城市去库存压力较大,在一定程度上影响了房企的投资意愿。

房地产市场政策环境在8月持续转好,降准降息后贷款利率再创历史新低,持续多年的“限外令”出现松动,二套房公积金首付比例进一步下调。随着全国房地产政策的全面宽松,房地产投资预期会好转。目前房地产投资的下降还是受宏观经济整体回落的影响较大。在去库存差不多之后,市场供求关系好转,企业投资意愿将逐步扭转。

二、新开工降幅持平

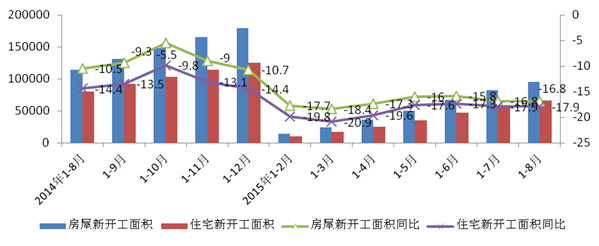

1-8月份,房屋新开工面积95182万平方米,下降16.8%,降幅持平。其中,住宅新开工面积65830万平方米,下降17.9%。

单位:万平方米,%

图2 全国房地产累计新开工面积及增速

数据来源:国家统计局。

点评:1-8月新开工累计下降16.8%,降幅持平,住宅新开工下降17.9%。前八个月新开工依然处于回落的态势,改变不明显,与开发投资低速增长密切相关。一方面受到房地产开发企业到位资金的影响;另一方面也和高企的待售库存、大量的在建施工面积有关。

新开工同比持续下降,其实开发投资增速连续回落的硬币另一面。在宏观经济增速大幅放缓的背景下,一方面是三四线城市库存压顶,另一方面土地供应高度垄断,地价不降反增,企业土地购置面积大幅下降的情况下,新开工自然也同步发展。

三、房地产销售同比增速仍在加大

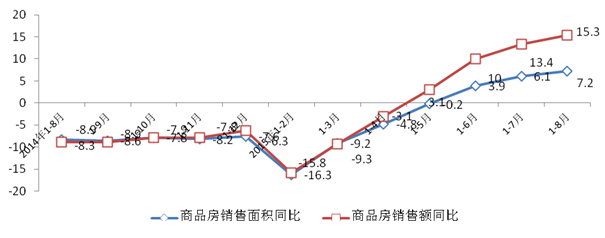

1-8月份,商品房销售面积69675万平方米,同比增长7.2%,增速比1-7月份提高1.1个百分点。其中,住宅销售面积增长8.0%,办公楼销售面积增长8.5%,商业营业用房销售面积增长1.2%。商品房销售额48042亿元,增长15.3%,增速提高1.9个百分点。其中,住宅销售额增长18.7%,办公楼销售额增长12.9%,商业营业用房销售额下降2.5%。

单位: %

图3 全国商品房累计销售面积及销售额增速

数据来源:国家统计局。

点评:销售同比增速仍在加大之中,前8月面积和金额增速分别较前7月增长了1.1和1.9个百分点,这也是当前政府对房地产开发投资未来增速相对乐观的重要原因,只有卖的好了开发商才有可能继续拿地,继续新开工,并最后转化为投资。

全国商品房销售市场回升的原因,一是房地产调控政策效果开始显现,市场预期发生转变,购房者信心有所恢复;二是房地产开发企业和中介机构适时优化推盘和策略定价,积极去库存,现有库存中的优良部分逐步消化。三是市场分化更加明显,尤其是一二线城市的成交回暖更加迅速。

四、住宅待售面积有所下降

8月末,商品房待售面积66324万平方米,比7月末增加65万平方米。其中,住宅待售面积减少194万平方米,办公楼待售面积减少7万平方米,商业营业用房待售面积增加157万平方米。

单位:万平方米

图4 全国商品房各类物业累计待售面积

数据来源:国家统计局。

点评: 1-8月商品房待售面积从数据结构看,库存下降主要功劳来源于住宅库存的下降,商业营业用房库存反而在增加。这说明,一方面,在楼市新政和降准降息等多重利好下,伴随着成交量提升、库存增幅较小,未来市场回暖会在数据上逐步得到显现,另一方面,非住宅类物业的销售问题并未解决,房地产回暖的结构性特点依旧,房地产企业和有关主管部门不应掉以轻心。

商业地产过剩正在成为共识,尤其是三四线城市的综合性商业物业大量开发,其风险不容小觑。

五、土地购置面积继续下降

1-8月份,房地产开发企业土地购置面积14116万平方米,同比下降32.1%,降幅比1-7月份扩大0.1个百分点;土地成交价款4294亿元,下降24.6%,降幅收窄1个百分点。

单位: %

图5 全国土地累计购置面积及土地成交价款增速

数据来源:国家统计局。

点评:1-8月土地购置面积累计同比下降32.1%,土地成交价款下降25.8%,土地市场依然处于深度调整中。企业拿地趋于谨慎,主要原因无非是对未来市场的信心还没完全恢复,另外政府出让土地是否足够优质,价格是否合理等也是企业考虑的重要问题。从城市能级来看,房企拿地主要偏向于一二线城市优质地块,三线城市的土地成交总量相对较少,大部分以底价成交。供应的稀少使得一线城市宅地更成为“兵家必争之地”,近期,北京频现地王。另外从重点地块的表现来看,房企之间的竞争并没有出现明显消退,诸如上海杨浦平凉社区、南京江宁G23宅地、燕子矶G26宅地等均拍出 了超过4成的高溢价。

以此来看,虽然目前行业正处于整体供应过剩的去库存阶段,但对于需求旺盛板块的投资机会,房地产企业还是非常看好,一线土地市场短期的繁荣背后是由于房地产企业对一线土地资源的渴求。

六、到位资金同比有所回升

1-8月份,房地产开发企业到位资金79742亿元,同比增长0.9%,增速比1-7月份提高0.4个百分点。其中,国内贷款13956亿元,下降4.8%;利用外资204亿元,下降40.1%;自筹资金31797亿元,下降2.5%;其他资金33785亿元,增长7.5%。在其他资金中,定金及预收款19774亿元,增长4.6%;个人按揭贷款10118亿元,增长16.3%。

单位: %

图6 全国房地产开发企业到位资金增速

数据来源:国家统计局。

点评:开发商到位资金在1-8月环比、同比较前值都有所回升,开发企业资金有微弱改善。从资金结构来看个人按揭贷款增幅有所扩大,接二连三的利好政策让一些持币观望的购房者需求得到释放,购房者入市成本在降低,加之目前房价处于止跌阶段,买家心理预期改变,将加速入市节奏。随着销售的回暖和楼市、信贷政策的放宽,预计未来房企到位资金会有一定的好转。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元