- 城市:全国

- 发布时间:2016-09-30

- 报告类型:市场报告

- 发布机构:

前言:克而瑞研究中心重磅推出《2016年前三季度房地产市场热点剖析与预判》,全文分三篇九大章节,《上篇:政策、投资、城市成交》,《中篇:房价、库存、土地》已于前两日推送。今日发布完结篇,文末附PDF完整版下载。

2016年三季度,房地产行业政策环境相对稳定,“去库存”基调贯穿始终,信贷支持史无前例的宽松。在此背景下,三季度商品房销售同比激增、开发投资增速小幅回升,一、二线城市成交表现好于预期,部分三四线城市库存快速去化、开始走上新一轮增长;企业业绩完成度普遍较高,前8月万科、恒大、碧桂园等更是突破两千亿元;销售向好带来三季度热点城市土拍竞争更加激烈,地王数量持续激增,上海、深圳更是相继诞生了新的全国单价、总价地王。

与此同时,房价、地价的快速上涨也给部分城市市场可持续发展带来隐患,投资投机需求迅速增加,地方政策基调也从“刺激”转变为“收紧”,宽松类政策出台频次明显下降,收紧类政策升级和蔓延,所有的热点一、二线城市都重启“限贷、限购”。但力度都相对温和,希求在抑制房价过快上涨和维护市场平稳运行之间保持相对平衡。

因城施策的紧缩政策固然会挤压或缩小接下来楼市量价继续攀升的空间,但四季度各方面的“支撑”依旧稳固,譬如房地产拉动经济增长、社会投资“资产荒”、居民财富保值需求等各种现实因素没有根本转变,可以预见,各项楼市规模指标仍会继续保持。

七、热点城市改善项目持续火爆,恒大、碧桂园全国让利促销

2016年以来房地产市场热度持续,带来项目成交与企业营销新特点。热销项目表现而言,除了一线、热点二线城市改善类产品延续火爆行情外,我们注意到在一些刚需大盘趁势发力,带来可观成效,典型如郑州金科城,除此,占据城市核心区位的项目,借助市场行情实现开盘即热销,十分抢眼。营销层面来看,房企业绩普遍向好,让利方面意愿不高,7折左右项目较为少见,不过,促销手段则呈现新趋势,网红直播卖房受到房企追捧,成为一大营销卖点。

1、三季度市场热度持续,热点城市中高端改善类项目需求不减

2016年三季度总体市场表现依然可观,热点城市中高端项目出现较多开盘售罄的现象,开盘当日达到10亿以上销售的项目也不乏少数。我们对项目热销原因总结来看,有三类项目颇具典型性:

一是一线及热点二线城市中高端改善型项目受追捧。房地产市场火热,热点城市中高端改善型产品市场需求不减。典型如苏州,今年以来苏州市场成交走高,改善型需求持续释放,随着限贷收紧政策8月出台,末班车效应加剧中高端需求的集中入市,甚至产生供不应求的现象。以7月1日开盘的九龙仓碧堤半岛为例,主打140平米四居,推出近三百套房源,劲销7亿,刷新了苏州热销记录。此后,7月26日阳光城愉景湾集中认购,作为阳光城在苏州打造的第一个TOP级高端产品,项目1小时揽金5亿,首度亮相就掀起一股改善热潮。

二是地方刚需大盘随市热销。在杭州、南京、厦门等热点二线城市成交放量与政策收紧时,其它二线城市如郑州、昆明,则出现刚性需求批量入市。作为内陆省会城市,郑州、昆明集一省之力建设,汇集全省的流动人口,刚需型客户体量比较大,再加上近期地王频现,推动购房人群的恐慌心理,一些性价比较高的刚需大盘趁机收金。金科城为金科地产在郑州开发的百万方大盘,产品主打 78-145平米的两至四居,高度匹配刚需客群,在价格上亦采取低价策略,均价仅9850元/平米,8月28日项目首推2000套房,4个小时全部售罄。

三是核心地段与市场行情效应叠加,项目即开即售罄。一些热点城市楼盘除市场行情向好外,也因地理位置优越,出现持续热销,多次售罄的现象。以杭州的滨江铂金海岸为例,因位于钱江新城核心地段,坐拥钱塘江一线江景,又受到G20峰会的利好,在8月6日首次开盘就劲销5.7亿,首推房源售罄,8月16日二次开盘加推房源再次售罄。此外,8月14日,位于南京的龙湖春江郦城二次开盘,2小时内售罄,该项目位于江宁市民公园旁,为南主城核心位置,从交通上看,临近规划的地铁5号线、12号线,地段优势明显。

2、房企总体折扣力度有所减弱,网红、新颖话题为项目营销媒介

从折扣表现来看,今年三季度全国房地产市场持续升温,房企让利意愿下降,折扣总体表现要少于上年。这主要是三季度延续了二季度的市场热度,房企销售业绩可观。据CRIC统计,截止2016年8月底,已公布销售目标的房企平均销售目标完成率为77%,甚至有多家房企上调目标。

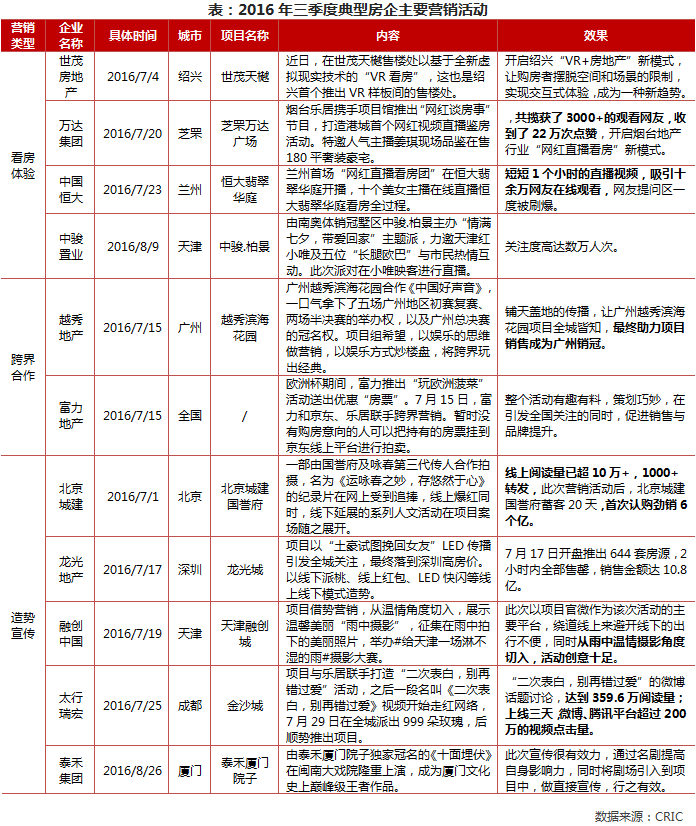

全国范围内房企折扣活动不多,且多由大型房企发起。从折扣活动数量及项目折扣力度来看,表现抢眼的企业一家是恒大,为加速其三四线城市的库存去化,优化项目布局,恒大自今年3月推出全国349楼盘8.7折优惠以来,低折扣活动持续,并且折扣力度较大,如部分城市让利甚至低至7.5折。此后,恒大又于9月份推出全国180城400项目8.2折优惠活动,折扣规模及力度双高。另一家是碧桂园,今年以来,企业几乎每月都推出较低的折扣,在9月初更是在全国范围内推出了“光盘行动”,主要针对三四线城市的项目,优惠力度最大可达7.5折,碧桂园欲再次提速三四线城市项目的周转速度。

总体来看,7折项目是少数,多数项目的让利幅度在8折以上。此外,就单月来看,8、9月让利不及7月,折扣力度呈现减弱的趋势。展望第四季度,随着年关将至,房企将为其全年的业绩目标发起冲击,预计四季度的折扣活动数量将会有所反弹,但由于大部分房企全年目标完成率可期,全国性大幅度降价活动或不多见,但部分库存积压的项目,尤其是在部分库存压力较大的城市,四季度仍会有加大幅度降价销售的可能。

从营销活动来看,房企营销手法也基本沿承上个季度,基于集团层面的大范围营销活动较少,除碧桂园、恒大有全国性地折扣活动以外,其他企业主要是针对单个项目,在看房和项目宣传两个方面展开营销活动。

一方面,房企跟风利用网红、VR提升看房体验。五一期间万达在全国多项目网红卖方的营销活动,引起了业内广泛关注。三季度以来,恒大、中骏等企业也纷纷推出网红直播看房,并且均取得不错的宣传效果,其中兰州恒大翡翠华庭开启兰州首场“网红直播看房团”直播,短短1个小时,吸引十余万网友在线观看。此外,世茂在绍兴世茂天樾项目推出VR样板间,同样是提升看房体验的新兴模式。

另一方面,制造话题为项目宣传造势也是主流模式。今年以制造新颖话题为引子的营销事件层出不穷,主要是该种方式可借助新媒体实现较广的传播效率,相对传统的报纸广告,还具备互动吸粉、提升营销的精准程度。三季度表现亮眼的话题营销事件以深圳龙光城为典型,项目以“土豪试图挽回女友”LED传播引发全城关注,以线下派桃、线上红包、LED快闪等线上线下模式造势,7月17日开盘推出的644套房源于2小时内全部售罄,销售金额达10.8亿。

另外,跨界合作营销依然为部分房企所用。房企利用合作,开拓新的销售渠道,提升项目的宣传广度,从而到达促进销售的目的,如越秀广州招募赞助中国好声音,为项目后期销售扩大宣传。预计四季度,在营销活动上,房企依然会抓住“网红”、“新媒体”等媒介,以较低的成本投入,提升项目的宣传效率,高成本、大手笔投入的营销活动方式或不多见。

八、房企业绩完成度普遍较高,万科、恒大、碧桂园破两千亿

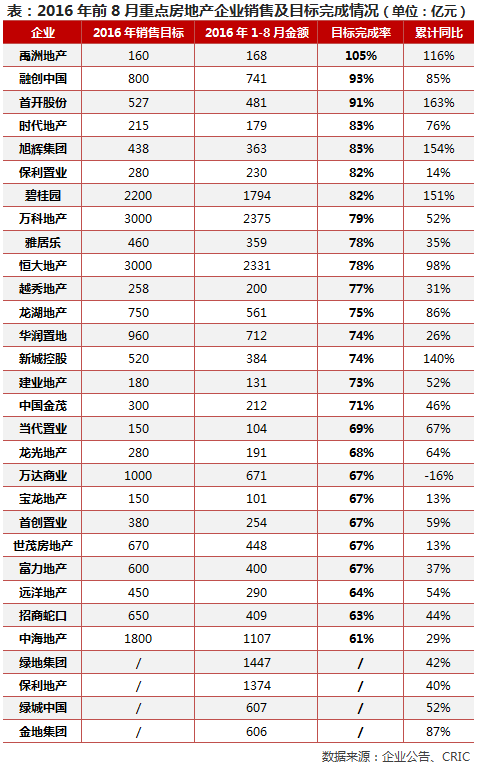

2016年前三季度,房企销售普遍实现快速增长,截止8月底,万科、恒大销售业绩已突破两千亿元,分别达到2375亿元和2331亿元,9月19日,碧桂园也公告宣布实现累计销售金额2000亿元,同比增长164%。得益于土拍市场火热、地王频出和随之带来的积极的市场预期,前八个月,房企目标完成率普遍较高,30家典型房企中,有23家房企的目标完成率在2/3以上。

1、5家房企前八月业绩同比翻番,目标完成率普遍较高

2016年1-8月,30家典型房企的销售金额总计为19226.56亿元,同比增长57.53%;同比下滑的仅有万达,其它房企均有一定程度的上涨。1-8月业绩同比翻番的企业有5家,其中首开、旭辉、碧桂园三家房企同比分别为163%、154%、151%。

从目标完成率来看,截至8月已有23家房企达到了2/3以上,另有3家房企目标完成率在60%-66.7%之间。禹洲、融创、首开的目标完成率均超过了90%,对比去年同期64.54%的平均目标完成率来看,得益于今年市场回暖房企销售大涨,房企的完成率普遍较高。另外截止目前,30家典型房企中已有8家企业提高了年度销售目标,恒大的年度销售目标从2000亿元提升至3000亿元,碧桂园的年度销售目标从1794亿元提升至2200亿元,即使在销售目标提升之后恒大和碧桂园的目标完成率也分别达到了78%和82%。

2、万科、恒大突破两千亿,碧桂园增长显著

万科、恒大销售规模遥遥领先其他房企,累计销售额已破两千亿。万科、恒大仅用8个月的时间,销售业绩已分别达到2375亿元和2331亿元,目标完成率达79%和78%,年内很有可能提前达成3000亿元的销售目标。碧桂园1-8月业绩增长显著,销售金额达到1794亿元(截止到9月19日碧桂园也已突破两千亿大关),目标完成率均82%。

华润、融创有望于2016年跻身“千亿房企”。华润1-8月累计销售960亿元,同比增长26%,目标完成率达74%,按照现在的发展态势,全年超额完成960亿的销售目标冲刺千亿也是大有可能。融创虽然2016年目标仅为800亿,但1-8月累计销售金额已达741亿元,同比增长85%,目标完成率达93%,增长势头强劲,加上2016年全年融创可售货值约1680亿,很有希望能在9月提前完成800亿元的销售目标,晋级千亿房企,预计今年销售额能够达到1100亿元。

首开、新城、旭辉、禹洲继续保持高增长,业绩同比超 100%,完成目标情况理想,部分企业后期有继续上调目标的可能。旭辉得益于在长三角地区一二线城市良好的市场布局以及“合伙人制度”带来的额外销售业绩,旭辉1-8月的销售业绩为363亿,同比增长154%,目标完成率83%。新城的销售增长,得益于长三角市场,1-8月的销售业绩为384亿,同比增长140%,据统计,上半年新城长三角地区的合同销售额占总额的81.67%。同时,新城将年初的400亿目标提高至520亿元,目标完成率74%,企业今年整体可售货值为750亿元,为年内销售目标的完成提供了保障。禹洲地产得益于布局的城市市场火爆,销售表现突出,1-8月的销售业绩为168亿元,同比增长116%,目标完成率105%,已提前完成了全年的目标。

九、房企拿地金额大幅上升,央企势头不减、民企持续发力

2016年前三季度市场整体向好,房企的拿地态度也较为积极,除了持续火热的上海、南京、合肥、杭州等核心一二线城市外,土拍的疯狂也延续到了无锡、东莞这样的三四线城市,地王也层出不穷;据CRIC统计,截至2016年9月26日,全国共计成交了246幅地王, 除了央企之外,第三季度诸如碧桂园、融创等积极扩张的民营房企也频频拿下地王。

1、房企拿地态度积极,“地王之火”由一二线“燎原”至部分三四线

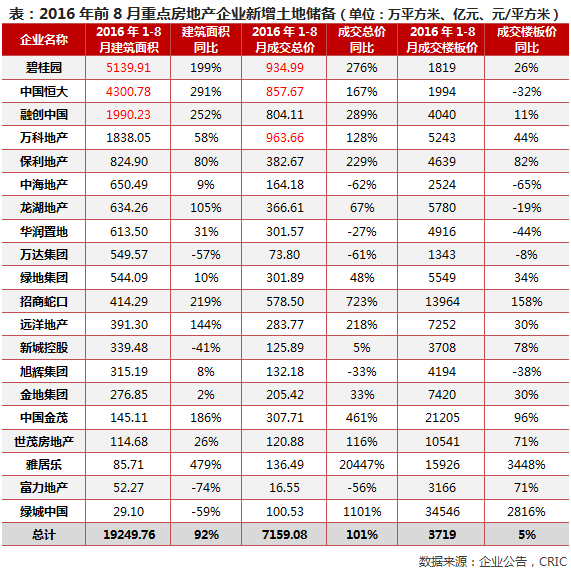

前8月,20家房企拿地总建筑面积约1.92亿平方米,同比增长92%,拿地金额约为7159.08亿元,同比上升101%。究其原因,一方面市场整体表现较好,房企的销售金额普遍升高,手头资金宽裕的同时对未来有良好预期;另一方面,土拍市场持续火热,除了核心一二线城市之外,无锡、东莞等三四线城市也频现地王,促使企业的拿地成本较去年同期出现了大幅提升。

从单企业表现来看,拿地面积排名前三甲的分别是碧桂园、恒大、融创,而拿地金额投入较多的房企以万科、碧桂园、恒大为代表,分别高达963.66亿、934.99亿和857.67亿。值得一提的当属融创,2016年前三季度通过招拍挂与并购双管齐下,成功完成了战略调整,从原来的北京、天津、重庆、上海直辖市战略转变为今天的一二线城市战略,截至2016年6月30日,融创已成功布局了21个核心城市,总项目数达132个。在增速方面,雅居乐和金茂的拿地金额同比都出现大幅上升,主要是企业去年拿地较少且地块位于非核心区域,地价较低;而今年企业均新增了热门一二线城市地块。

2、央企重金拿地势头不减,融创“买买买”成为“地王收割机”

2016年以来,土拍市场异常火热,“地王”记录一再被刷新,“财大气粗”的央企首当其冲。招商蛇口是重金夺地的典型代表,前8月共收获6幅地王项目,基本都位于北京、深圳、南京等核心一二线城市,总计金额达到了504.59亿元。其中,招商与华侨城以310亿元联合拿下的深圳新会展中心配套商业用地一举刷新了全国总价地王记录,楼板价高达20087元/平米。

因“地王热”持续发酵,继住建部召集开发商座谈之后,国土部也出来喊话为土地市场降温,国资监管部门亦在6月“约谈”了相关国企央企。此后,地王归属出现了更多诸如碧桂园、融创等民营企业的身影。以融创为例,今年以来“买买买”成为了企业的主旋律, 2016年前8月累计新增项目达64个,耗资804.11亿元,其中单8月就在在公开市场上竞得了9幅地王地块,一举成为名副其实的“地王收割机”。

《2016中国房地产市场前三季度总结与展望》完整目录

一、“去库存”主基调不变,地方紧缩调控政策占上风

1、中央多次喊话去库存,促房地产投资健康发展

2、热点城市调控升级、蔓延,但收紧力度大多有限

3、需求侧刺激新政渐稀,仅高库存地区仍持续推进

4、调控大方向不变,去库存仍是行业发展主旋律

二、投资、新开工增速连续下滑,料全年投资增速5%以内

1、开发投资增速冲高后连续3月下滑,8月小幅回升

2、新开工面积增速亦连续回落,三季度新开工低于全年月均

3、投资、新开工继续回落为大概率事件,全年投资增速5%以内

三、八成城市三季度成交环比下滑,四季度成交谨慎乐观

1、三季度成交环比回落8%,“分化”依旧是二线城市主旋律

2、调控叠加效应开始显现,四季度楼市成交谨慎乐观

四、热点城市房价涨幅轮动,部分地区房价飙升致豪宅井喷

1、中住288房价指数持续正增长,全国房价再创新高

2、热点城市房价涨幅轮动,一线辐射效应进一步显现

3、北上深仍为豪宅成交聚集地,南京、杭州、广州异军突起

4、价格底部支撑依旧稳固,四季度房价仍将持续上行

五、重点城市库存持续走低,四季度整体库存继续下探

1、多数城市库存持续走低,市场集中分化依旧显著

2、热点城市成交继续放量,四季度库存进一步下探

六、前三季创246宗地王、地价涨85%,四季度仍将高热

1、土地市场尽显量跌价升格局,溢价率持续高位运行

2、二线城市仍是成交主力,合肥土拍竞争最为激烈

3、地王数量持续增多,前三季度诞生246宗“地王”

4、四季度土地市场将持续高热,地王数量犹在高位

七、热点城市改善项目持续火爆,恒大、碧桂园全国让利促销

1、三季度市场热度持续,热点城市中高端改善类项目需求不减

2、房企总体折扣力度有所减弱,网红、新颖话题为项目营销媒介

八、房企业绩完成度普遍较高,万科、恒大、碧桂园破两千亿

1、5家房企前八月业绩同比翻番,目标完成率普遍较高

2、万科、恒大突破两千亿,碧桂园增长显著

九、房企拿地金额大幅上升,央企势头不减、民企持续发力

1、房企拿地态度积极,“地王之火”由一二线“燎原”至部分三四线

2、央企重金拿地势头不减,融创“买买买”成为“地王收割机”

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元