- 城市:全国

- 发布时间:2015-10-20

- 报告类型:市场报告

- 发布机构:中房研协

10月19日,国家统计局公布了2015年1-9月的房地产数据。房地产开发投资增速继续回落,商品房销售回暖放缓。

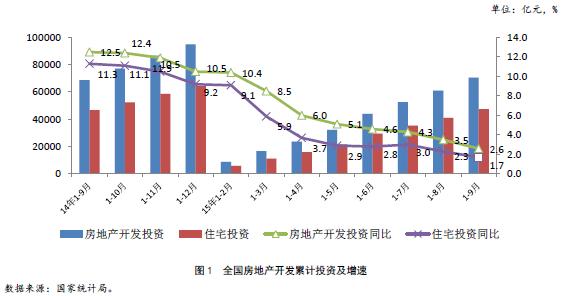

一、房地产开发投资增速继续回落

2015年1-9月份,全国房地产开发投资70535亿元,同比名义增长2.6%,增速比1-8月份回落0.9个百分点。其中,住宅投资47505亿元,增长1.7%,增速回落0.6个百分点。住宅投资占房地产开发投资的比重为67.3%。

点评:从总开发投资和住宅开发投资同比数据来看,投资增速继续下滑。三季度利好房地产的政策仍然持续出台,继续降准降息、降低首付、取消限外令、降低房屋转让手续费等,中央不断传递出稳定市场的信号,实际背景是房地产市场库存高企,需求不振,当然房地产市场结构化发展特征明显。本轮房地产投资增速持续放缓,与宏观经济整体低迷密切相关,前三季度GDP增速为6.9%,与房地产投资拖累有明显关联。在当前经济下行压力继续加大的背景下,政府将有可能加大对房地产投资方面的政策支持力度。

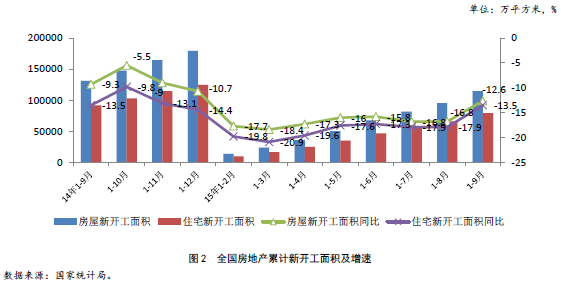

二、新开工降幅明显收窄

1-9月份,房屋新开工面积114814万平方米,下降12.6%。其中,住宅新开工面积79345万平方米,下降13.5%。

点评: 1-9月新开工累计面积同比下降12.6%,住宅同比下降13.5%,同比降幅较1-8月分别收窄4.2、4.4个百分点。虽然新开工面积同比增速负增长的局面没有改变,但随着商品房市场成交持续回升及销售旺季的到来,使得开发企业信心有所恢复,市场去化加速,新开工增速下降的趋势得到明显缓解。

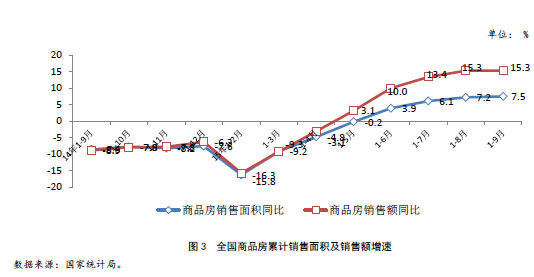

三、房地产销售同比增速高位趋稳

1-9月份,商品房销售面积82908万平方米,同比增长7.5%,增速比1-8月份提高0.3个百分点。其中,住宅销售面积增长8.2%,办公楼销售面积增长11.4%,商业营业用房销售面积增长1.8%。商品房销售额56745亿元,增长15.3%,增速与1-8月份持平。其中,住宅销售额增长18.2%,办公楼销售额增长18.7%,商业营业用房销售额下降1.7%。

点评:今年商品房销售同比增幅在经历了年初触底反弹和二季度快速增长之后,三季度增速呈现高位趋稳态势。整体来看,上半年的各种利好政策的释放促使了二季度销售的反弹,三季度虽然也是利好政策不断,但市场效果逐步减弱,这显示出市场已有需求透支迹象。9月底出台的非“限购”城市降低首付比例、促进公积金异地贷款等新政还在逐步落实过程中,随着新政细则在各地方落地,将促进二三线城市购房者积极入市,有利于这些城市库存去化,但具体效果如何并不乐观。利好政策和市场销售不是简单的线性关系,需求在短期透支后,将可能迎来新一轮的市场调整期。

四、住宅待售面积持续增加

9月末,商品房待售面积66510万平方米,比8月末增加186万平方米。其中,住宅待售面积减少387万平方米,办公楼待售面积减少71万平方米,商业营业用房待售面积增加483万平方米。

点评: 9月末商品房待售面积持续增加,但从数据结构可以看出,增加的部分为商业营业用房,商品住宅及办公楼延续了8月的下降趋势,库存减少的面积也较8月明显扩大。三季度在利好政策推动和市场调整之下,住宅库存去化速度加快,企业压力正在缓解。但由于前期商业营业用房投资和建设规模的高速增长,库存仍在持续增加,风险加剧。

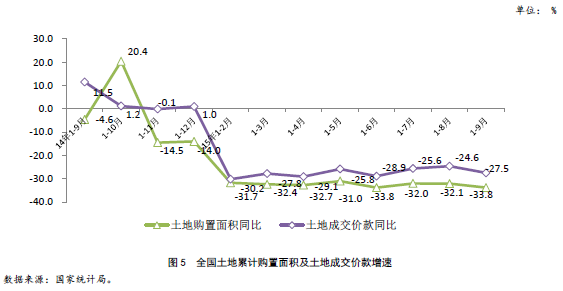

五、土地购置面积降幅扩大

1-9月份,房地产开发企业土地购置面积15890万平方米,同比下降33.8%;土地成交价款4916亿元,同比下降27.5%。

点评:尽管目前销售回暖,房屋新开工下滑趋势有所缓解,但今年持续低迷的土地市场依然没有起色,9月份表现更不尽人意,土地购置面积和成交价款环比、同比均下滑,同比跌幅更是超过四成。土地成交低迷,一个重要的因素是政府推地节奏和策略,在整体市场低迷时,地方政府实际也采取了尽量规避低价出让土地的情况。

经统计,9月一线城市合计月内土地成交额达到了589亿元,创造了年内的最高纪录,环比8月涨幅高达188%。虽然深圳的总价地王底价成交,但9月土地平均溢价率依然达到了29.44%,平均溢价率也创造了年内最高。也有不少二线城市土地收到热捧,高价成交。那么,在全国土地市场整体下滑的背景下,我们可以看见各层级城市土地市场的分化越来越严重。

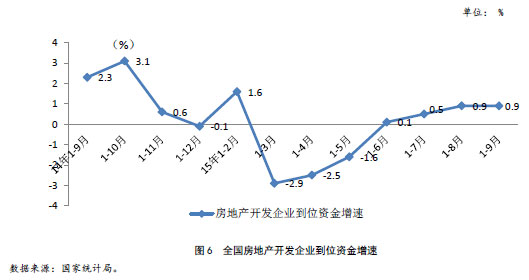

六、到位资金同比增速平稳

1-9月份,房地产开发企业到位资金90653亿元,同比增长0.9%。

其中,国内贷款15701亿元,下降3.6%;利用外资229亿元,下降46.8%;自筹资金36285亿元,下降3.3%;其他资金38437亿元,增长7.9%。在其他资金中,定金及预收款22526亿元,增长4.4%;个人按揭贷款11567亿元,增长18.1%。

点评:1-9月,开发商到位资金同比增速与1-8月持平,三季度都相对平稳。从资金结构来看,在宽松的信贷政策下,国内贷款降幅有所收窄,自筹资金同比增幅有所回落。受销售回暖影响,个人按揭贷款增幅继续扩大,在所有资金来源中,个人按揭贷款的贡献率最大,换句话说正是居民购房贷款支撑了房地产资金来源的正增长,其中公积金政策支持力度尤其重要。目前多数房企,特别是中小房企资金链紧张的困境并有得到明显改善,降息降准等货币政策边际效应正在递减,企业投资信心不足。

(本文来源:中房研协 测评研究中心)

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元