- 城市:北京

- 发布时间:2015-10-23

- 报告类型:市场报告

- 发布机构:中国房地产业协会、戴德梁行

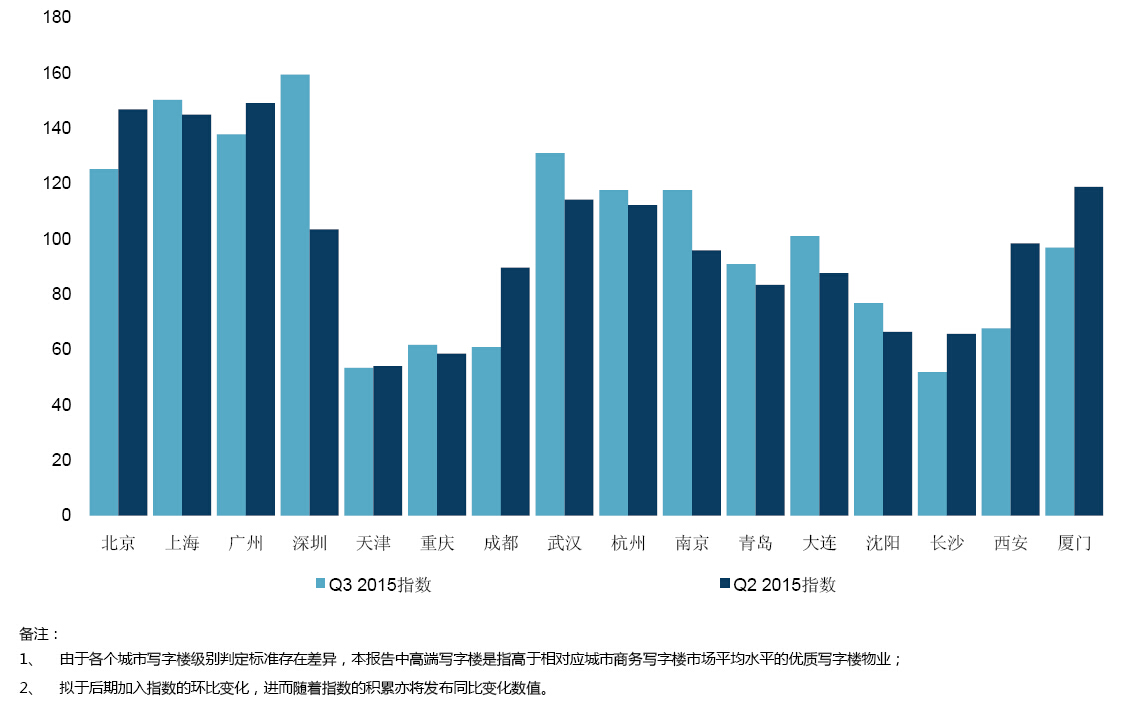

在第三季度中,指数和各城市的排名发生了不小的变化。几乎所有城市的得分和排名都发生了不同程度的变化,但杭州是个例外,其市场的波动十分小。市场表现发生改变主要是由于新供应的增长,使得一些城市的空置率出现明显的提升。在部分录得租金增幅降低的城市中,我们发现租户向非核心区域写字楼转移的动向比较明显,同时新旧业主间的竞争也较为激烈。相比之下,深圳的新供应量并不大,业主间也未出现明显的竞争。因此,深圳是本季度指数得分增长最高的城市,得分增长高达56分。

第三季度中,包括银行、保险和互联网的金融行业为深圳写字楼租赁市场做出了巨大贡献,来自这个行业的需求提升了市场的整体活跃度。本季度深圳市场所录得的空置率下降至4.5%,为16个城市中最低的一个。除去金融行业外,科技产业为深圳写字楼市场需求也做出了不容小觑的贡献,有不少高新科技企业出于节省成本和行业集中度原因,选择搬移至高新园区。由于聚集效应和作为城市内最核心的商务区,本季度福田区的空置率降低至3.4%,为近几年来的最低值。深圳同时也是租金年增长率最高的城市,第三季度所录得的年增长率高达14%,尽管去年同期的增长率为17%。上述两点原因是促成深圳排名提升至第一位的重要原因,因为大部分的城市在过去的这里季度里出现了空置率提升和租金增幅下降的现象,导致业主间竞争激烈。然而值得注意的是,深圳未来五年内的写字楼新供应为一线城市中最高的,高达380万平方米,为现有写字楼存量的143%。因此,深圳市场的活跃程度可能无法持续至中长期。

上海在第三季度指数中排名第二,指数得分从第二季度的145上升至第三季度的150。在几项重要的指标中,上海的空置率由第二季度的8.2%下降至7.6%,未来供应也只有小量的增长,从第二季度中占现有存量的83%上升至第三季度的93%。相比之下,不少二线城市录得了较明显的空置率上升与租金的下行压力,核心与非核心市场的两极化程度也越来越严重,这一点与包括上海在内的成熟市场有着较大的区别。因此,即使上海前两个季度间表现的区别并不大,但其在指数内的相对位置却提升了。本季度上海的净吸纳量为37.7万平方米,使得2015年截止目前的总吸纳量达到了99.7万平方米。上海市场达到80%出租率的时间为10.5个月,为所追踪城市中倒数第二低的。

广州达到80%出租率的时间较上海而言要稍短一些,为10.1个月。然而尽管存在这一优势,广州本季度从排名第一降至排名第三,指数得分降低了11分。本季度广州的空置率增长了1%,增长至7.1%,与此同时租金同比下降了1.5%。广州市场目前的情况较为复杂,在吸纳量高速上升的情况下,空置率却在提高,租金也出现了下降的情况。这也就意味,广州各次级市场间两极化的程度十分严重。在珠江新城,租户对租金的承受能力非常强,租赁活动也十分活跃,因此推高了这个区域内的租金水平和出租率。相比之下,在天河体育中心、琶洲和越秀区,锁住现有租户是业主最为关心的问题,因此大部分业主选择降低租金的期望值。由于这几区地处核心位置,交通和配套设施都较为完善,因此市场活动十分活跃。

北京这一季度表现不如上一季度,租金增长幅度与去年同期相比有所下降。然而在大部分区域内,两个季度内的租金变化十分细微。在亦庄,一个主要项目的入市使得租金水平出现了明显的下滑。不过尽管亦庄的市场表现对北京整体租赁市场产生了负面影响,望京在本季度的表现十分突出。本季度望京的空置率下降了8.4个百分点,这主要是由于大量原CBD和燕莎的租户选择向非核心区域转移。由于望京的供应量十分有限,因此在中短期内空置率还将进一步下降。整体看来,北京租赁市场还处于一个蓬勃的状态,大量的本地金融和IT企业都在积极寻求在京的扩张。

在所覆盖的二线城市中,大连是本季度指数得分增长最高的城市,得分增加了13分。这主要是由于大连本季度写字楼吸纳量有明显的提升,达到80%占有率所需要的时间从第二季度的18.2个月下降至第三季度的13.9个月。在第三季度,大连没有录得新增供应,空置率下降了1.3个百分比,即使在市场活跃程度有所下降的情况下,现有写字楼存量也在减少。然而,大连市场的租金水平仍然呈现出负增长的现象,这意味着新增的需求并不能明显降低空置率,也无法提升业主的租金期望值。与此同时,不少新项目已经进入预租阶段,与现有业主间的竞争也变得进一步激烈,因此,租金上升的空间不大。

在所覆盖的二线城市中,西安是第三季度中指数得分降低最多的城市,得分减少了31分。西安本季度的空置率水平由上一季度的9.5%上升至24.4%,这主要是由于第三季度中有四个新项目入市, 总供应量高达18.2万平方米。有趣的是,达到80%出租率所需要的时间由上一季度的23.5个月下降至这一季度的14.2个月。这种相互矛盾的情况,一些热门的项目表现十分优异,空置率下降的速度也非常快;而大部分的普通项目可能永远无法达到80%的出租率。与此同时,新项目都在激烈地争夺租户,使得空置率的水平高居不下。西安平均租金水平在本季度同比下降了6%,而这一数值在上一季度仅为0.1%。

厦门在本季度的指数得分也有明显地下滑,得分较上一季度降低了22分,排名也从第四名下滑至第九名。厦门市场表现不佳的原因主要是由于租金增幅有所减少,以及达到80%出租率所需时间有所增加。租金增幅由上一季度的3%下降至这一季度的1%,达到80%出租率所需的时间也增长至12.2个月。导致上述现象的主要原因是由于厦门自贸区内的两岸贸易中心区域内迎来了大量新入市的甲级与乙级写字楼,业主在租户方面的竞争也非常地激烈,因此影响了厦门整体市场表现。另外,自贸区委员会近期出台了一项新政策来控制租金的增长,以便保持区域内的竞争性。

重庆的空置率水平为16个所追踪城市中最高的,为47.8%,较上一季度上升了6.5%。重庆近期迎来了五个新项目的入市,总面积高达33.8万平方米。其中三个项目位于江北嘴,使得这一区域的空置率上升至55.6%。大量的新供应和高居不下的空置率在压低租金的同时,也给企业提供了一个很好机会搬迁至设施条件更好的写字楼,同时享受租金上的优惠。例如,由于南岸区可租用面积的不足,以及其它商圈环境的提升,许多原南岸的租户选择转移办公地点。租赁活动背后主要的原因就是减少租金上的开销和享受更优越的办公环境。

沈阳的空置率是16个城市中第二高的,为43.2%。同时,沈阳也是租金增幅下降得最多的城市,本季度租金增幅同比降低了12%。不过由于未来供应不高,以及吸纳速度的上升,沈阳第三季度的指数得分并没有恶化。然而,跟重庆的情况十分类似的是,新旧业主间的激烈竞争使得业主对租金的期望值有所下降。吸纳活动主要集中在北站区,因为这一区有不少新项目,为租赁活动提供了大量的空间。以互联网金融和资产管理为主的金融机构是写字楼租赁市场最主要的参与者。

天津是所覆盖城市中表现最弱的之一,其市场吸纳速度非常缓慢,达到80%出租率所需要的时间高达27.1个月,租金增幅同比下降了2%。本季度,天津市场迎来了8万平米的新增供应,将整体空置率提升至了24.6%。新旧项目业主间的竞争十分激烈,旧项目的业主为了保留租户,愿意提供大量租赁优惠。不过在这种情况下,租户有很好的机会可以扩张自己的办公面积,或者迁移至办公设施更优越的地点去。金融机构仍然是第三季度最活跃的租户,不过其他行业的租户也做出了不小的贡献,这包括一家大型国际制药企业。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元