- 城市:全国

- 发布时间:2015-11-16

- 报告类型:市场报告

- 发布机构:克而瑞

四季度地产经理人信心指数较上季度有小幅回落,但就政策及市场来看,供需双方入市仍趋于积极,市场信心相对乐观。

开发企业作为房地产市场的重要主体,其对市场未来走势的判断直接影响终端供应、定价、产品以及市场活跃度。为此,通过对身处一线的地产经理人在政策环境、市场走势、供应定价、投资方向等多个维度信心判断,来预判市场未来走向。本次调查了31个城市,覆盖华北、东北、西南、中南、华东和西北六个区域,样本总数552份,有效问卷550份。

经理人对四季度行业信心普遍不足,仅华东区信心看涨

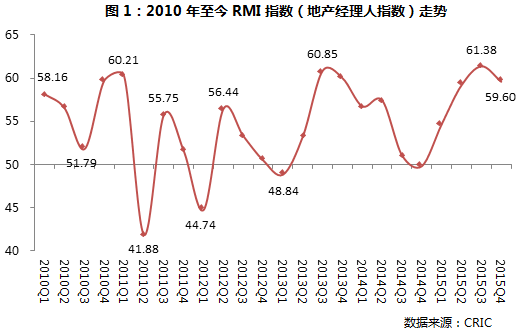

2015年第四季度RMI指数(Real Estate Managers Index,房地产经理人信心指数,下文简称信心指数 )为59.60,环比下降0.78点。三季度以来,受前期需求快速集中释放甚至透支、销售环比回落影响,市场热度略有降温,地产经理人对四季度行业信心开始下滑,指数环比稍有回落,但对比历史数据来看,仍为2014年以来的第二高点。

分区域来看,六大区域地产经理人指数5跌1涨,华东是唯一信心指数上涨的区域,较三季度上涨了1.80点,四季度信心指数达到63.14,再创历史新高。华北、中南、西南略有回落,不过仍处于50点上方,市场信心仍趋于积极;东北、西北区域则明显回落,双双跌至50点的分水岭下方。

政策预期乐观,增加供应意愿大幅降低,34%认为应小幅提价

目前行业投资依旧疲软,前三季度GDP增速仅为6.9%、全年经济增长“保7”压力有增无减,作为国民经济的支柱产业,未来房地产行业政策环境仍将持续宽松。结果显示:认为接下来行业政策将更为宽松的经理人比例仍占到5成,而且普遍认为未来主要以政策落地为主,不会有更多新政策出台。

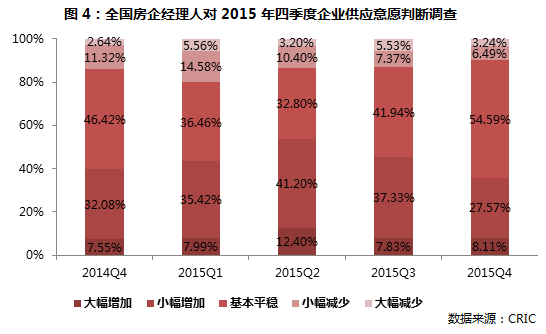

调查结果显示,地产经理人对2015年四季度增加供应的意愿显著降低。其中,认为四季度供应规模持平的受访者上升了12.66个百分点,占比达到54.59%;预计加大供应的经理人比例下降了9.49个百分点。整体来看,行业供应结构性过剩风险仍在,多数企业并不会贸然大幅增加供应,以平稳去库存为主。

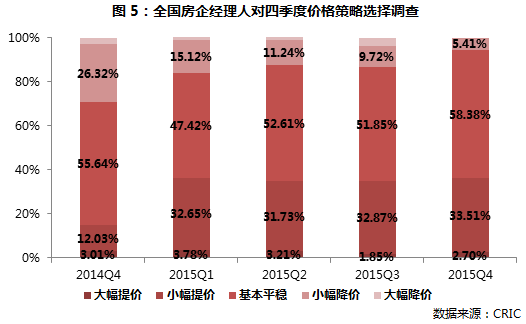

调查结果显示,近六成地产经理人预期住房价格仍保持平稳,预期价格下调的经理人比重继续下降,34%经理人还是仍认为市场回暖,应该小幅提价,占比上升1个百分点。

土地投资意愿回落,企业在华北拿地意愿相对最强烈

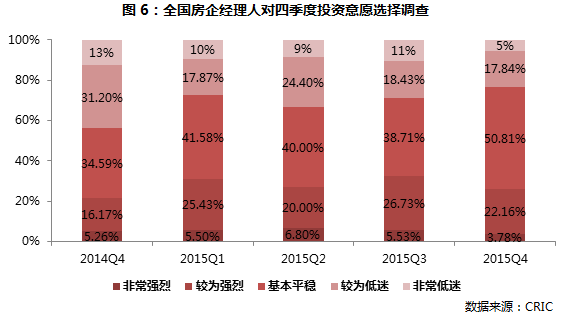

三季度土地市场回暖,部分城市地价高企,企业拿地愈发谨慎。调研显示:四季度投资意愿较强的经理人比例环比下滑6个百分点,仅为26%;表示投资意愿将保持基本平稳的经理人比例大幅上涨12个百分点至51%。分区域来看,华北区域企业拿地的意愿相对而言最为强烈,表示在四季度拿地意愿强烈的经理人比例达到64%。西北区域75%的经理人认为四季度企业拿地较为低迷。值得注意的是,西南区域企业没有任何拿地意愿,认为拿地较为低迷和十分低迷比例分别占到33%和22%,表现较为极端。

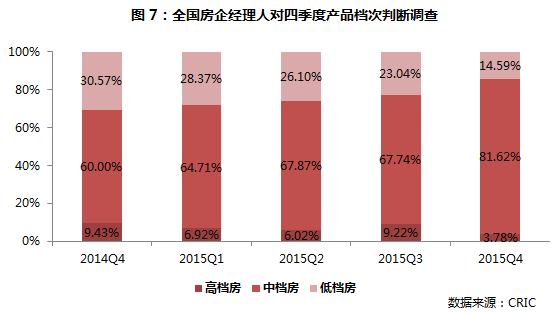

超8成看好140平以内中档改善产品,大户型产品预期锐减

三季度改善项目的热卖给予了经理人信心,预期四季度中档房市场最为活跃的经理人占比大幅提高,较上个季度相比上涨了13.88个百分点,占比高达81.62%。而预期低档房和高档房更为活跃的经理人占比均有所下降,分别为14.59%和3.78%。

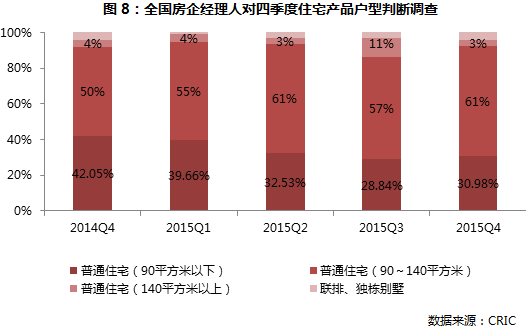

从户型来看,预期四季度90-140平方米户型更受欢迎的经理人占比明显提升,较上个季度提升4个百分点,重返六成以上的高位。140平方米以上的大户型被大多数经理人不看好,占比从上个季度的11%下降到3%。

受经济增速持续低位、城市成交规模环比增幅收窄影响,2015年四季度地产经理人信心指数较上一季小幅回落。不过鉴于政策环境持续宽松、行业触底企稳大势不改,供需双方入市仍趋于积极,市场成交也依然远好于去年同期,地产经理人信心仍相对乐观。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元