- 城市:全国

- 发布时间:2016-01-19

- 报告类型:市场报告

- 发布机构:克而瑞

通过对国内50个重点城市2016年1月上半月的实际成交数据进行分析,可以发现,各能级城市商品住宅成交同比均上升,预示着今年楼市行情将大 概率好于去年。但要看到,一线城市在经过去年的强劲释放后稍显疲态,今年楼市的热点或向二线和三四线重点城市漂移。如果1月上半月是全年趋势的一个缩影, 那么开发商应该未雨绸缪,及时调整开发运营策略。

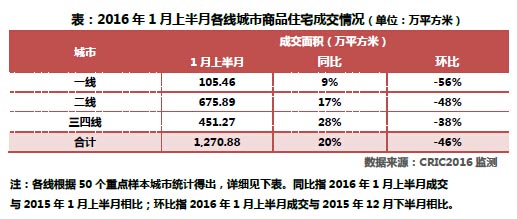

50城整体环比锐减46%,一线城市相对成交走软幅度大于二线和三四线

根据我们对50个重点样本城市的监测数据统计,从商品住宅成交面积同比看,2016年1月上半月26个三四线重点城市商品住宅成交面积同比增长28%,涨幅在各线城市中排名第一;其后20个二线城市,涨幅为17%;一线城市成交面积也出现增长,但涨幅较弱,只有9%。现 象背后,主要3个主因:1)2015年一线城市楼市过于火爆,一定程度上透支了今年的需求,很难再度突飞猛进。2)二线城市尽管分化在继续,但越来越多的 城市库存和消化周期开始趋向健康,随着行情持续稳固,二线城市楼市行情整体向上位移的态势已经确立,所以同比增幅较快增长。3)我们监测的26个三四线重 点城市大多位于东部沿海经济较发达的区域,因为经济支撑力强,楼市在快速回暖,典型如温州,已经摘掉风险城市帽子,行情开始趋热。

需要指出的是,尽管年末和年初都在春节前,但行情有天壤之别。一般而言,上年末的行情远远好于下年初的行情,主因是年末房企要冲业绩,优惠力度 大,因此业绩显著。基于这个原因,我们不做成交面积的环比分析。尽管如此,这些数值也有一定的参考价值,比如从成交面积环比涨幅看,一线和二线降幅均接近 甚至超过50%,三四线降幅较小。

苏州、南京等热点城市温度延续,二线压力城市分化,三四线涌现增长明星

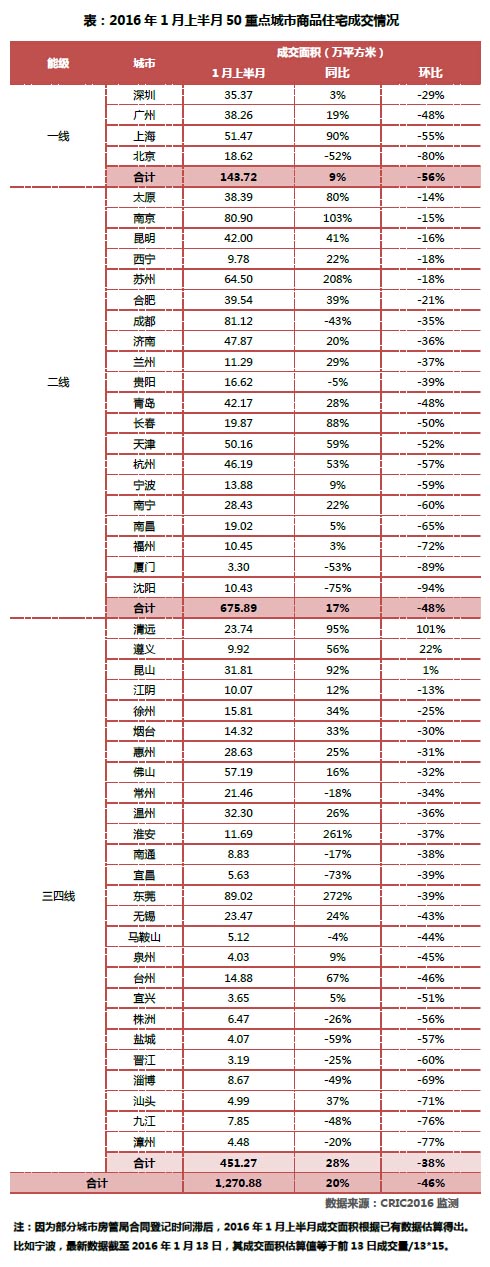

从具体的城市看,近7成的城市1月上半月成交好于去年同期。大的趋势主要三个:

1)景气城市普遍更暖。典型如苏州、南京,1月上半月成交面积同比分别上升208%、103%,同比涨幅均 超过一倍。上海、杭州等城市延续2015年火热行情,分别暴增90%和53%。由于销售过旺,很多景气城市开始供不应求,未来房价上涨的动力不容小觑。基 于这个原因,一线中的上海已开始酝酿再度严格调控以防止房价进一步快涨。果真如此,2016年个别景气城市楼市成交或因严调控而受抑,全年成交很难再现 2015年的暴涨局面。

2)二线压力城市开始明显分化。行情回暖的城市包括长春、太原、青岛,1月上半月成交面积同比分别上升 88%、80%、28%;但也有城市如沈阳,1月上半月成交面积同比大跌75%。值得一提的是,沈阳1月上半月成交面积也是环比跌幅最大的城市。主因是去 年12月沈阳楼市成交面积在政府大力补贴和房价会房企大幅降价下迎来一轮暴涨;房交会过后楼市成交再度大幅下降。这从侧面说明库存压力大的城市并非无药可救,只要政府拿出更多优惠政策、房企付出更多降价诚意,压力城市的库存歼灭战也非难啃的骨头。

3)三四线涌现很多潜力股。典型如东莞、淮安商品成交面积同比涨幅均超过250%,清远、昆山同比涨幅均超过90%,台州、汕头、徐州、烟台等涨幅均超过30%。这些城市后续行情能否延续这一彩头仍有待观察,但随着农民工市民化政策出台,三四线城市将更多承接新增需求,行情回暖应该毫无疑问,至于复苏的程度有多大,我们且拭目以待!

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元

- 1[中房研协]商品住宅总成交面积环比增加一成

- 2[克而瑞]新房周报|二线成交低位回升(11.8-11.14)

- 3[克而瑞]10月销售、投资显示尚在探底中,料政策趋缓效果亦将显现

- 4[易居研究院]全国超9成城市二手房价格下跌,75%城市新房价格下跌

- 5[中房研协]10月新房交易价格指数环比微降,二手房交易价格指数和租赁价格指数环比跌幅扩大

- 6[中房研协]政策暖风难挽市场颓势,10月核心指标跌幅扩大

- 7[克而瑞]集中供地下的典型城市地价发展指数研究

- 8[克而瑞]11城成交环比小增7%,杭州、厦门等回升显著(11.1-11.7)

- 9[克而瑞]公募REITs扩容,能否化解住房租赁痛点?

- 10[中房研协]重点城市成交面积环降12.66% 大连、东莞跌幅约八成