- 城市:全国

- 发布时间:2016-01-20

- 报告类型:市场报告

- 发布机构:中房研协

2016年1月19日,国家统计局公布了2015年1-12月的房地产数据。房地产开发投资增速全年持续下滑,商品房销售增速略有回落,待售面积超7亿平方米。

一、房地产开发投资增速回落走势未改,房企投资意愿继续回落

2015年,全国房地产开发投资95979亿元,比上年名义增长1.0%(扣除价格因素实际增长2.8%),增速比1-11月份回落0.3个百分点。其中,住宅投资64595亿元,增长0.4%,增速回落0.3个百分点。住宅投资占房地产开发投资的比重为67.3%。

点评:整体来看,开发投资(月度累计)同比增速回落的趋势未改。单月来看,12月开发投资总额高于11月,但增速环比小幅下滑。目前三四线市场库存压力大,销售投资传导不畅,使得开发企业在市场上投资极为谨慎。再者,政策导向为去库存,而非扩大再生产,因此房企投资动力减弱也属正常。虽然供需相对平衡的一线及少数重点城市,开发企业拿地积极、投资热情不减,但这些城市投资增长并不能拉动全国整体上涨。预期今年上半年投资增幅由正转负。

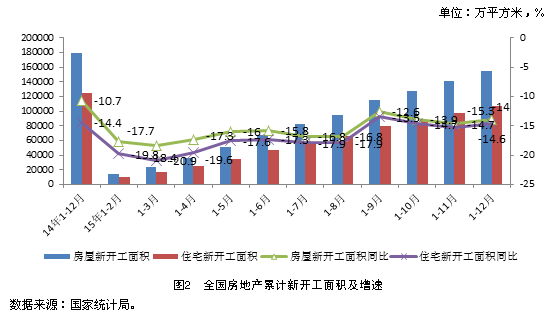

二、新开工降幅小幅收窄

2015年,房屋新开工面积154454万平方米,下降14.0%,降幅收窄0.7个百分点。其中,住宅新开工面积106651万平方米,下降14.6%。

点评:新开工走势从2015年年初就一直处在低位徘徊,虽然商品房销售市场回暖,但是临近年末,开发企业的重点主要放在冲刺全年业绩上,新开工积极性不高;对于库存压力较大的地区,加快去化仍然是的主要任务,开发积极性还没完全恢复。但值得注意的是,2015年全年商品房新开工及商品住宅新开工面积同比降幅较1-11月都缩减了0.7个百分点,这主要得益于近期一二线城市的投资火热拉动了总体新开工。

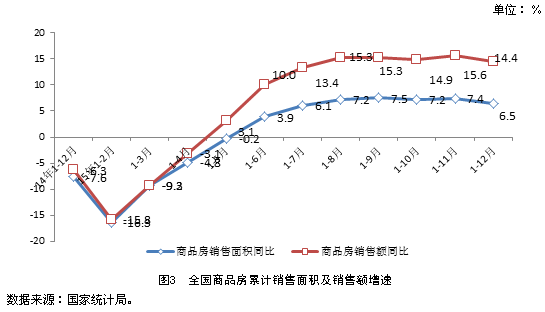

三、房地产销售增幅高位回落,略低于预期

2015年,商品房销售面积128495万平方米,比上年增长6.5%,增速比1-11月份回落0.9个百分点。其中,住宅销售面积增长6.9%,办公楼销售面积增长16.2%,商业营业用房销售面积增长1.9%。商品房销售额87281亿元,增长14.4%,增速回落1.2个百分点。其中,住宅销售额增长16.6%,办公楼销售额增长26.9%,商业营业用房销售额下降0.7%。

点评:整体来看,房地产销售面积与销售金额继续保持高位增长,但同比增幅小幅回落,商品房销售面积未达到13亿平方米,且低于2013年的销售面积,略低于预期。12月商品房销售面积19242万平方米,高于今年6月的最高14268万平方米,创今年单月新高。 房地产市场出现“投资冷、销售热”的局面,与经济前景不明、宽松货币政策、改善需求不断透支密切相关。三四线城市销售下行则拖累了整体销售增速的放缓。

四、住宅待售面积持续增加

2015年末,商品房待售面积71853万平方米,比11月末增加2217万平方米。其中,住宅待售面积增加1155万平方米,办公楼待售面积增加128万平方米,商业营业用房待售面积增加458万平方米。

点评: 2015年年末商品房待售面积持续增加,从数据结构来看出,增加的部分以住宅和商业营业用房为主。当前的非重点城市销售仍处下行,拖累整个市场的库存去化周期。从短期内来看,当前楼市仍然是调整期,市场基本面并没有明显改变,去库存仍然为市场主旋律,这个基调并不会因为一线城市、部分二线城市成交量回升而明显改变。

2016年,对于房企而言,仍然面临较大的去库存压力。从中长期来看,经济基本面下滑的压力还会导致2016年期间楼市需求动力不足的问题继续表现出来,迟早还会面临去库存的压力。

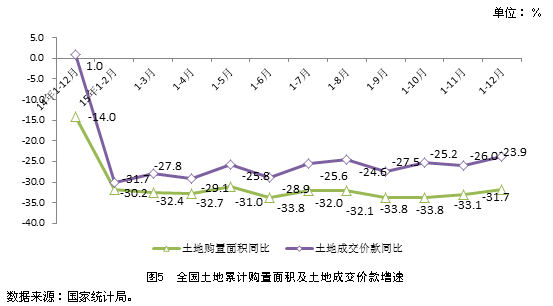

五、土地购置面积持续负增长,降幅小幅缩减

2015年,房地产开发企业土地购置面积22811万平方米,比上年下降31.7%,降幅比1-11月份收窄1.4个百分点;土地成交价款7622亿元,下降23.9%,降幅收窄2.1个百分点。

点评:今年以来持续低迷的土地市场依然没有起色,开发企业土地购置面积负增长幅度始终保持在30%上下。但与此同时,一线及少数重点城市土地市场 “地王”频现。重点城市“面粉贵过面包”,三四线城市土地无人问津,严重分化是今年土地市场的主要特征。

基于目前依然持续向好的楼市、趋宽的政策面,我们认为土地市场在2016年将保持一定热度,但城市间分化或将进一步加剧:部分三四线城市可能会出现关注度不足现象;在行业利润率日益逼仄的当下,大部分房企所考虑的还是供需平衡、房价高企的重点城市,因此在一、二线城或将看到更为激烈的竞争格局,地王频出,市场集中度进一步提高。

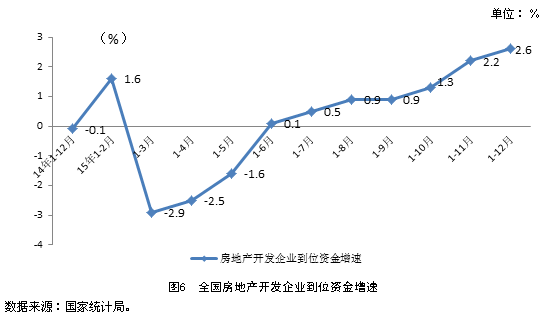

六、到位资金同比增速回升

2015年,房地产开发企业到位资金125203亿元,比上年增长2.6%,增速比1-11月份提高0.4个百分点。其中,国内贷款20214亿元,下降4.8%;利用外资297亿元,下降53.6%;自筹资金49038亿元,下降2.7%;其他资金55655亿元,增长12.0%。在其他资金中,定金及预收款32520亿元,增长7.5%;个人按揭贷款16662亿元,增长21.9%。

点评:整体来看,今年房地产开发企业到位资金总体呈逐月向好态势。1-12月,开发商到位资金同比增速较1-11月有所上升。从资金结构来看,国内贷款、利用外资和自筹资金增速都有所下降。受成交回暖加上央行屡次降息降准,房贷利率已至新低影响,个人按揭贷款增速持续上升,定金及预收款也有所增长。

(本文来源:中房研协测评研究中心)

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元

- 1[克而瑞]新房周报|二线成交低位回升(11.8-11.14)

- 2[克而瑞]10月销售、投资显示尚在探底中,料政策趋缓效果亦将显现

- 3[易居研究院]全国超9成城市二手房价格下跌,75%城市新房价格下跌

- 4[中房研协]10月新房交易价格指数环比微降,二手房交易价格指数和租赁价格指数环比跌幅扩大

- 5[中房研协]政策暖风难挽市场颓势,10月核心指标跌幅扩大

- 6[克而瑞]集中供地下的典型城市地价发展指数研究

- 7[克而瑞]11城成交环比小增7%,杭州、厦门等回升显著(11.1-11.7)

- 8[克而瑞]公募REITs扩容,能否化解住房租赁痛点?

- 9[中房研协]重点城市成交面积环降12.66% 大连、东莞跌幅约八成

- 10[克而瑞]物管并购白热化,地产风险蔓延仍需警惕