- 城市:全国

- 发布时间:2016-04-18

- 报告类型:市场报告

- 发布机构:克而瑞

房地产成交量显著回升,成交金额增速远大于面积增速

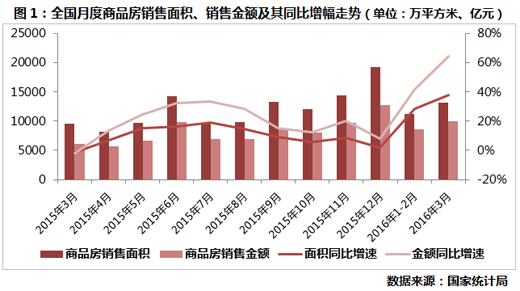

1-3月份,全国商品房销售面积24299万平方米,同比增长33.1%,增速比1-2月份提高4.9个百分点。其中,住宅销售面积增长35.6%。商品房销售额18524亿元,增长54.1%,增速提高10.5个百分点。其中,住宅销售额增长60.3%。

受连番政策“救市”以及去年一季度基数较低影响,1-3月全国商品房交易量同比大幅提升。但成交金额增速(54.1%)远大于销售面积增速 (33.1%)这一事实说明一季度商品房成交中高单价房源占比大幅上升,这再次印证了当前市场成交结构上,销售主要集中在一、二线热点城市,需要去库存的 三、四线城市成交并无显著起色。

一季度销售大幅增长,市场热度急剧攀升,我们认为,未来这两类热点城市走向将决定行业全年。

第一类是已出台收紧政策城市,如上海、深圳、苏州等,特别是上海、深圳,力度大于其他城市,未来一段时间量缩价跌概率较大;而苏州、武汉等二线热线城市成交量继续上涨后劲略显不足。

第二类是开始受传导的“新兴”热点二线城市和受一线辐射的三线城市也异军突起,前者如天津、济南、太原、青岛、宁波等,后者如佛山、东莞、中山、无锡、常州、唐山、廊坊等,未来能否出现量价齐升并维持较长时期。

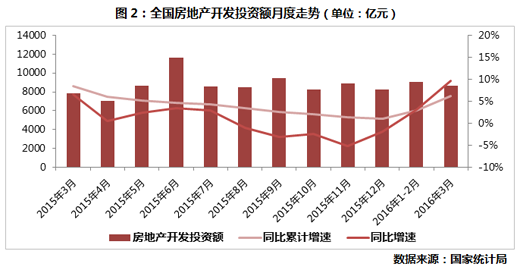

3月房地产开发投资额同比增10%,但绝对量仍仅为去年月均水平

2016年1-3月份,全国房地产开发投资17677亿元,同比名义增长6.2%,增速比1-2月份提高3.2个百分点,单月同比增速接近10%。其中,住宅投资11670亿元,增长4.6%,提高2.8个百分点。住宅投资占房地产开发投资的比重为66.0%。

房地产开发投资连续两个月回升,逆转去年一年的颓势。政策端不断刺激、销售端企稳回升、先行指标的不断向好,是开发投资增速企稳向上的三大因素。

值得注意的是,在此轮“拉投资,稳增长”中,房地产行业已然不是第一增长点。从统计局公布数据来看,一季度全国固定投资增速10.7%,远高于房地产开发投资增速,且主要增长点集中在电力、水利、公共管理等基建上,当前房地产行业主要任务仍是去库存,因此,未来增速继续走高的概率不大。

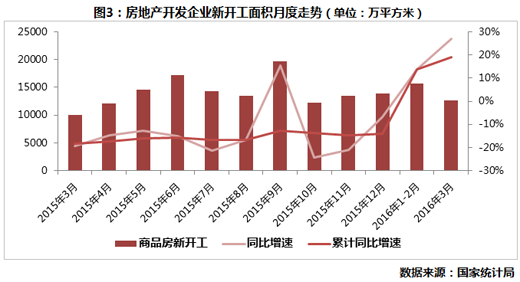

新开工增速持续回暖,绝对值仍处低位

2016年一季度房屋新开工面积28281万平方米,增长19.2%,增速提高5.5个百分点。其中,住宅新开工面积19271万平方米,增长14.8%。

作为先行指标的新开工面积,其增速1-2月由负转正后,一季度增速继续向上,3月份同比增速达到26.86%,为近14个月以来新高,但新开工量仍持较低位置。预计二季度在市场景气度回升、销售回暖二之下,新开工面积继续增长,增速或将放缓。

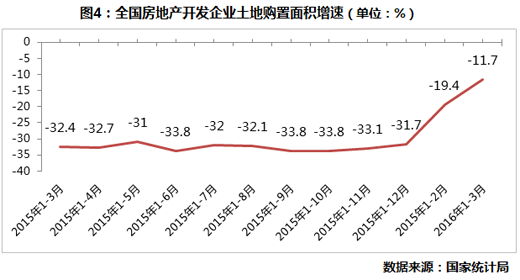

土地购置金额增速(3.7%)远大于面积增速(-11.7%),拿地集中于一、二线

1-3月份,房地产开发企业土地购置面积3577万平方米,同比下降11.7%,降幅比1-2月份收窄7.7个百分点;土地成交价款1165亿元,增长3.7%,增速提高2.8个百分点。

土地购置面积在低位徘徊近一年后,近2月降幅持续收窄,印证了土地市场热度正在回升。一方面,基于销售回暖,一方面政府加快推地节奏,另一方面,销售回暖之下,企业拿地信心增强。不过,由于一线地价高企,企业拿地热情逐渐向二线城市,如苏州、合肥,土拍溢价频出。

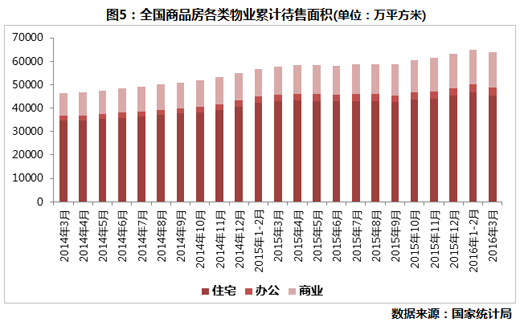

待售面积同比再增13%达7.35亿平方米,非住宅项目库存风险不断累积

1-3月商品房待售面积73516万平方米,比1-2月末减少415万平方米,同比增长13%。其中,住宅待售面积45983万平方米,较1-2月下降2%,办公楼、商业营业用房待售面积3395万平方米,15075万平方米,同比分别增长19%和24.8%。

3月待售面积总量的下降主要为住宅贡献,主要得益于3月销售回暖。但与去年同期相比,全国住宅可售量仍增长13.1%,目前来看,去库存效果仍不明显,销售火热并未传导至三、四线城市,还需要政策刺激加码。非住宅方面,供应充沛而需求不足导致办公市场压力较大,通过土地性质转变、控制办公供应是市场当务之急。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元