- 城市:全国

- 发布时间:2016-05-03

- 报告类型:市场报告

- 发布机构:克而瑞

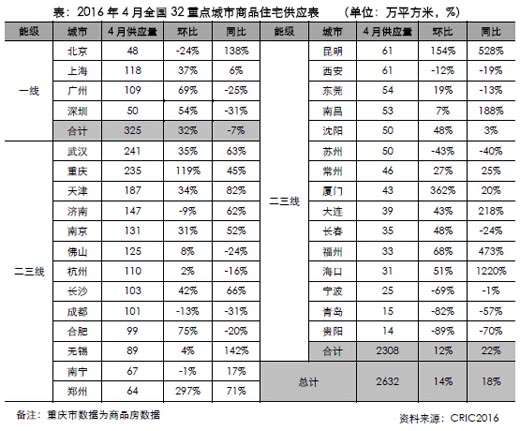

1、供应:集中放量,整体同、环比上涨18%和14%

经过一季度供应低迷之后,4月份全国各城市迎来了供应的集中爆发。4月重点城市商品住宅供应量同、环比涨幅分别为18%和14%,分城市能级来 看,4月一线城市商品住宅供应量为325万平方米,整体较上月增加32%。二三线城市整体供应为2308万平方米,同、环比皆上涨,大部分城市均迎来了供 应的集中放量,也为即将到来的小长假备好充足货源。但值得注意的是,宁波、青岛、贵阳同、环比皆下滑,原因是三个城市供应量主要集中在3月。在3月份市场 火热的带动下,不少房企选择在4月加大供应量,而五月随着小长假的到来以及市场向上预期暂未改变,预计接下来一个月供应仍能保持现有的推案节奏。

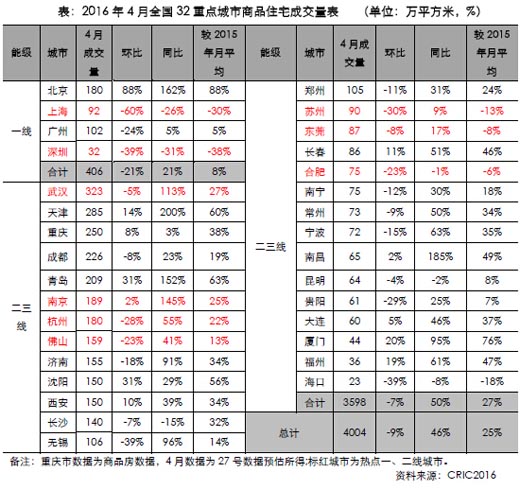

2、成交:环比回落9%,同比仍达46%,热点城市开始加速分化

在市场迎来火热的“金三”之后,市场热度有所下降。重点城市商品住宅成交4004万平方米,环比下降9%。但总体向上的势头并未发生转变,32个重点城市较去年同期仍上涨46%。

分城市能级看,一线城市整体表现较差,成交量环比下跌21%。其中北京表现亮眼,成交环比上涨88%,同比更是大涨162%。而上海、深圳,则由于严厉的新政导致成交迅速下滑,上海成交较上月几乎腰斩,深圳也下跌近4成,且两城成交均不及2015年月平均值。

二三线城市成交环比微跌7%,但好于去年同期。武汉、天津、重庆依然保持在200万方以上,而长春、厦门、福州也较此前有了明显增长。从4月成 交来看,第一,热门城市分化明显。天津、南京、厦门成交同环比上涨,而苏州、杭州、成都均有不同程度下滑;第二,高库存城市延续上涨态势,沈阳、西安、长 春均环比上涨;第三,青岛、福州、南昌等新热点城市异军突起,尤其是青岛,本月成交高达209万平方米,同、环比分别上涨152%和31%。

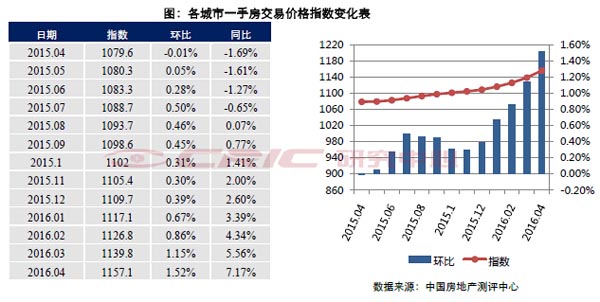

3、房价:房价涨幅进一步扩大,稳房价新政逐步铺开

2016年4月,中国城市住房(一手房)价格288指数为1157.1点,指数较上月上升17.3点,环比上涨1.52%,涨幅较上月扩大0.37个百分点,同比涨幅扩大至7.17%。

分城市能级来看,一线城市稳房价新政均取得了一定成效,上海、深圳房价环比涨幅均有所回落,过热的市场有所降温。但基于市场整体供不应求的格局没有改变,房价仍然处于较快上涨的阶段,一线城市2.35%的算术平均涨幅,也远远领先于全国房价上涨速度。

4、库存:多数城市供求压力缓解,库存持续下降

4月,由于供应上涨、成交下降,大部分城市供求压力得到缓解,近八成城市供求比较上月增加,其中多数城市供求接近平衡,值得注意的是上海、深圳本月成交大跌,供求比回归到1之上,而北京、青岛因供求齐涨,供求比已经降至0.3左右。

本月市场成交量略有下滑,但仍保持在去年平均水平,多数重点城市库存压力继续下滑,仅6个城市库存环比上升。其中北京、青岛库存下降幅度较大,环比降幅均在10%左右,而上海、深圳、广州等城市库存环比上升。

消化周期来看,本月重点城市商品住宅去化周期环比走势跌多涨少,同比来看,仅深圳消化周期与去年同期基本持平,其余城市全部下降。在成交持续增 长的带动下,西安、沈阳、长春等高库存城市的库存压力持续改善,消化周期较上月下降。此外,南京、武汉、合肥等城市消化周期依旧不足5个月,供不应求状况 显著。上海、深圳、苏州等热门城市消化周期较上月有所攀升,尤其是深圳,消化周期同、环比皆上涨,4月消化周期为11.3个月,随着成交不断下滑,未来市 场势必面临更多不确定因素。

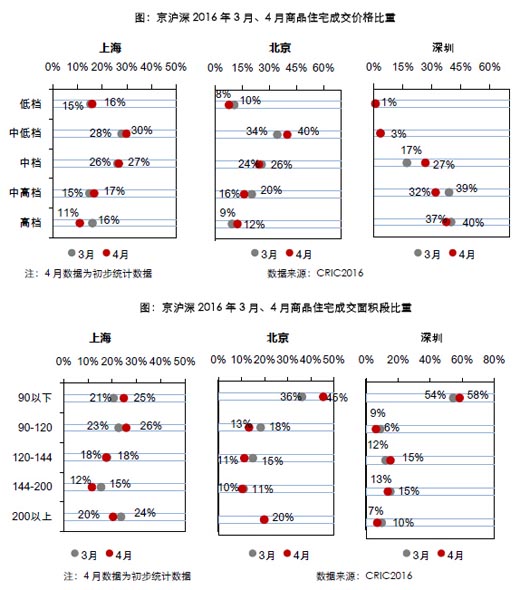

5、成交结构:高档产品成交占比回落,中小户型成交占比全面回升

从价格段成交结构来看,本月三个城市中高档及以上产品成交占比全面回落,而中低档、中档产品成交占比均有不同程度的回升。

面积段成交结构来看,小户型产品成交占比全面回升,北京通州区大热推升小户型成交占比。其中上海表现最为显著,自2015年上海市政府要求增加中小套型供应以来,市场供应结构有所转变,销冠项目中也越来越多的出现中小户型项目的身影。

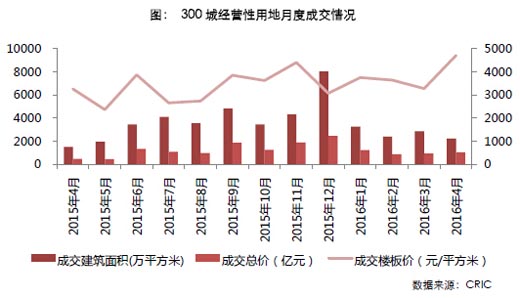

6、土地:成交规模再度走低,热点二线城市溢价率飙升

2016年4月,在楼市继续上行的情况下,土地市场仍处于下行通道,成交量再度大幅度下降。CRIC监测的300城经营性土地共成交247幅, 环比下跌18%;成交建筑面积为2214万平方米,环比下降23%;成交金额1043亿元,环比上涨11%。同比来看,成交情况远好于去年同期,成交建筑 面积和成交幅数同比分别上涨47.8%和25.4%。相对于成交规模,成交价格同比涨幅更高,成交金额和成交楼板价分别上涨113.6%和44.6%。值 得一提的是,本月成交溢价率再创历史新高,达65.74%;环比上涨了25.81个百分点,同比上涨了44.85个百分点。

4月,各能级城市土地成交规模较上个月均有不同程度的下降。其中一线和三四线城市降幅分别高达94%和52%。同比来看,一线城市同比下降98%,二线和三四线城市成交规模高于去年同期水平,涨幅分别为80%和25%。

具体来看,本月一线城市中仅上海宝山成交了一宗动拆迁用地,总建筑面积为3.67万平方米,其余城市无土地成交,占总成交面积不足1%。

本月多数二线热点城市土拍市场大热,苏州、厦门、南京和合肥整体溢价率均在100%以上。热点二线城市土地热度攀升的原因有三:第一,一线城市 无土地供应,且地价较高;第二,热点二线城市2015年房价逐月攀升,根据国家统计局发布的70个大中城市新建商品住宅价格指数来看,截止3月,南京和厦 门的房价均已连续上涨了13个月;第三,过去几个月热点城市的楼市去化极快,在土地供应不足的情况下,房企手中的存量已然不多,拿地势在必行。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元

- 1[克而瑞]新房周报|二线成交低位回升(11.8-11.14)

- 2[克而瑞]10月销售、投资显示尚在探底中,料政策趋缓效果亦将显现

- 3[易居研究院]全国超9成城市二手房价格下跌,75%城市新房价格下跌

- 4[中房研协]10月新房交易价格指数环比微降,二手房交易价格指数和租赁价格指数环比跌幅扩大

- 5[中房研协]政策暖风难挽市场颓势,10月核心指标跌幅扩大

- 6[克而瑞]集中供地下的典型城市地价发展指数研究

- 7[克而瑞]11城成交环比小增7%,杭州、厦门等回升显著(11.1-11.7)

- 8[克而瑞]公募REITs扩容,能否化解住房租赁痛点?

- 9[中房研协]重点城市成交面积环降12.66% 大连、东莞跌幅约八成

- 10[克而瑞]物管并购白热化,地产风险蔓延仍需警惕