- 城市:全国

- 发布时间:2016-05-04

- 报告类型:市场报告

- 发布机构:克而瑞

2015年下半年起,市场开始逐渐回暖,但也伴随着越来越明显的城市分化,热门城市地王频出,部分乏人问津。而在企业方面,受益于宽松的资本市场环境,房企当前手头现金充裕,除了布局热点城市外,也急于寻找有潜力、风险小、适合长期深耕的城市进行投资。

因此,我们对标杆房企的投资策略进行了全面研究,样本时间范围为2015年7月至2016年3月,以2015年销售金额排名TOP30房企为基础,剔除了部分布局或开发模式比较特殊的房企,以及部分新增土地数据披露不全的房企,最终选择了14家布局最具代表性的房企为标杆,并按规模及定位分成三类。

备注:1)龙头房企包括绿地集团、万科、保利地产和中海地产,特点是销售规模大,布局全国化,产品线齐全。2)大型房企包括华润置地、世茂房地产、融创中国、绿城中国、龙湖地产和远洋地产,特点是在规模发展稳定,定位相对偏改善和中高端。3)中型房企包括旭辉集团、泰禾集团、阳光城、中国金茂、正荣集团和融信集团,特点是主要采用了城市深耕战略,近年成长速度较快。

一、标杆房企土地投资规模及分布

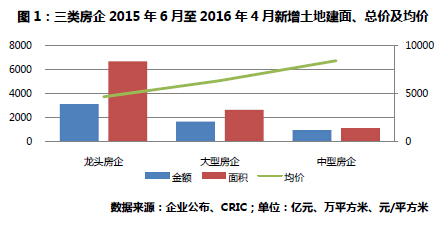

1、14家房企近三季度耗资5732亿获取503幅地(部分略)

2015年7月至2016年3月,14家标杆房企共在69个城市拿下了503幅地块,总金额5732.4亿元,合计新增土地建筑面积1.04亿平方米,均价5494元/平方米。龙头房企投资力度最大,新增土地建面明显高于其他两类房企,布局城市数量亦最为广泛,如万科共在41个城市拿下了184幅地块,绿地和保利地块则均分布在24个城市。大型房企中,融创和龙湖分别新增了27和21幅地块,而远洋仅在北京、南京和重庆三个城市有斩获,为标杆房企中最少。中型房企尽管获取地块较少,但均价为三类房企最高,达10434元/平方米。

2、新增土地区域分布均匀,二线城市是投资最热点(部分略)

标杆房企新增土地区域分布十分均匀;二线城市空间最广阔,是当前标杆房企的投资热点。

3、长三角为投资必选,中型房企谨对中西部三四线(部分略)

二、标杆房企在各能级城市的投入

1、综述:标杆房企重点投资均为热门城市(部分略)

标杆房企更看好哪些城市?通过将标杆房企新增土地情况,与2015年全国300城土地成交情况进行对比,我们能够了解更清晰地了解标杆房企的投资偏好。

2、一线:北京投资门槛最高,广州受冷遇(部分略)

3、二线:长三角南京、苏州等明显最火爆(部分略)

“分化”始终是贯穿整个楼市的主题,并在二线城市得到了最大化体现,标杆房企重点投资的城市可分为种:第一类是当前最火爆的南京、苏州、合肥等长三角城市。第二类是市场容量较大的武汉、成都和郑州等中西部二线城市。第三类是天津、杭州、宁波等销售均价较高,但背后存在隐患的城市。第四类城市则存在不同问题,因此并不适合所有房企进入。

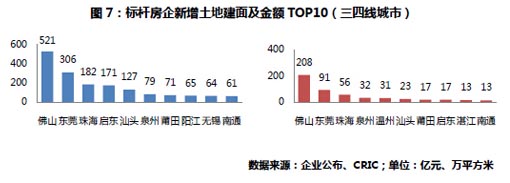

4、三四线:投资集中珠三角佛山、东莞等(部分略)

标杆房企重点投资的三四线城市十分一致,面积和金额前三均为佛山、东莞和珠海珠三角三线城市,并且TOP10城市均位于珠三角和长三角两大经济圈。

三、三类企业的不同城市投资策略

1、龙头:稳固一线地位,挖掘低价二线

龙头房企的主要特点是为城市布局广泛,土地消耗量大,资金充沛且成本低,在全国主要城市的网络基本已经铺设完毕并滚动开发,对各种不同城市的适应性最强。因此,我们对龙头房企的建议是在当前布局的基础上,加大或减少对单个城市的投入。

1)充分利用资金和资源优势,深耕北上深

北上深三地的土地总价高,小型房企难以承担,但长期来看城市最具可持续发展动力。龙头房企则应当借势加大市场占有,打造标杆产品确立在购房者和资本市场的品牌。此外,龙头房企有更多拿地渠道,应当更关注收购、并购机会,降低土地成本,如绿地在上海就通过收购形式获取了不少优质地块。

2)在郑州、济南等二线城市寻找价值洼地

龙头房企普遍重点投资了成都、武汉等成交量大的城市,当前应当在剩余的二线城市中发掘地价低、市场好的“潜力股”。

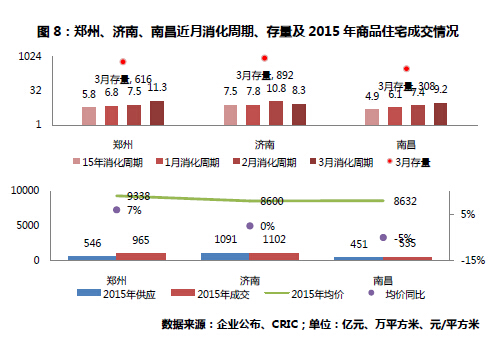

郑州市场的人口规模大,库存量也十分健康,截至2016年3月为892万平方米,消化周期也较短,2015年全年仅5.8个月。郑州市区的需求量大,但土地主要依靠旧改获得,市场长期被本地房企牢牢占据。不过,越来越多的龙头通过和当地企业合作的方式进入,如万科通过和美景置业合作的形式开发了郑州第一个项目,绿地则和河南交通签约合作基建和公路周边地块的开发。

济南的土地成本低,适合大体量项目的开发。2015年济南的商品住宅成交面积为1102万平方米,并且消化周期基本维持在8个月左右,十分平稳。同时,济南的土地成本低,2015年仅1621元/平方米,而销售均价则为8600元/平方米。随着地铁等基建项目推进,济南市场有“爆发”潜质,对于能承受长周期、大体量项目开发的房企来说,济南是不错的选择,如绿地、中海等都在济南有丰富的土地储备。

南昌的供应和库存量小,房价有上升空间。南昌2015年商品住宅供应量仅451万平方米,成交量则为535万平方米,尽管销售均价较2014年下降了5%,但截至3月库存量仅308万平方米,且消化周期也基本在8个月左右,需求一旦释放便可能出现供不应求的局面,为房价带来反弹空间。

太原品牌房企少,市场情况值得关注。太原的市场数据公开有限,不过2015年商品住宅销售均价同比上涨了8%,与苏州相同,2016年更是突破了1万元大关。除了恒大外,太原市场几乎没有品牌房企大规模进入,竞争并不充分。2015年,恒大在太原的三个项目均销售火爆,多次开盘均获得数亿元业绩。同时,融创也于2015年进军太原签约了旧改项目。

3)谨慎进入地价偏高、市场容量小的城市

房企发展到一定规模后,管理标准化和成本控制能力的重要性上升,在单个城市若不但开发利润有限,还无法形成规模效应,则投入重金的必要性不大。如福州、厦门,土地供应量极小,因而土拍竞争十分激烈,地王频出。本地房由于感受到市场容量的天花板,很早开始在全国扩张,实力提升,在福州大本营更是剑拔弩张。

但福州楼市却不如土拍来得火爆,2015年商品住宅销售均价下降幅度达10%,消化周期也在10个月左右,2016年3月甚至超过了1年。虽然福州279万平方米的库存量不高,但对龙头房企来说,就没必要费尽周折。

厦门市场虽好,但门槛更高,一边是招拍挂市场上的供应稀少,另一边则是本土大型国企如建发、特房、厦门国贸等的丰富土地储备,以及在购房者心里可靠的品牌形象。光凭一两个项目很难在厦门树立品牌,强行进入的意义不大。

2、大型:进大容量城市,维持规模增长

当前规模在500-1000亿元左右的房企如华润、龙湖、绿城等基本有两大特点:一是原布局重点基本为一线和发达二线城市;二是定位偏改善型。大型房企当前面临的最大问题是,由于布局的城市均十分热门、地价高昂,近年来新的竞争者不断“不计成本”地涌入,拿地难度加大,原本的开发规模难以维持,必须寻找新的城市替代。事实上,从2016年一季报中便可看出,世茂、远洋等原本销售金额在TOP20的房企均出现了明显的规模和排名下滑。因此,大型房企的核心需求是找到成本低、成交量大的市场进行弥补,以维持原有开发规模。

1)武汉杭州有量有价,改善需求符合定位(略)

2)成都重庆有量无价,助增规模不增利润

若是对规模的诉求大于利润,则成都和重庆的市场土地成本低、市场容量大、消化周期稳定,尤其对于在一线城市使用了高杠杆“惊险”扩张后希望进入平稳期的房企来说,成都和重庆尽管房价上涨空间不大,但能够实现高周转,现金回流快,亦能增加销售规模。长期来看,成都和重庆的土地供应充足,房企几乎均为底价拿地,风险系数小。

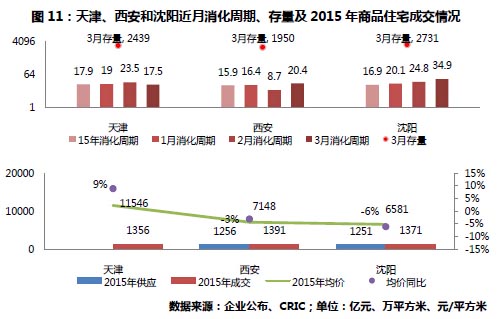

3)西安沈阳等虽有成交规模,但去化缓慢

和成都等相比,天津、西安和沈阳虽然每年也均有1200万方左右的成交面积,但存在明显的库存风险,截至2016年3月末,天津、西安和沈阳的库存量分别高达2439万平方米、1950万平方米和2731万平方米;消化周期长期在20个月以上,沈阳3月末甚至高达34.9个月。尤其是西安和沈阳,2015年商品住宅成交均价分别下跌了3%和6%,大型房企如果新进这些城市,不但做大规模的诉求存在不确定性,还有存货贬值的可能。

3、中型:维持大本营优势,争抢热点城市(部分略)

销售规模在300亿元左右的中型房企大部分为成长型房企,特点为杠杆高、扩张快,但资金相对紧张,对周转速度要求高。对于中型房企来说,发展最大的需求是即实现全国扩张布局,又要确保资金链安全,并让品牌知名度最大化。因此,中型房企在选择城市时更需要谨慎,将有限的资金投入到单个城市中,先进入单个或少数两三个城市数个项目滚动开发,立足后再考虑进入新一批城市。

1) 经济发达的南京苏州合肥等市场最健康

南京、苏州等土地竞争虽然激烈,但相对一线城市地块规模小,成交单价虽高但总价不高,不会占用中型房企太多资金,也无需长周期消化。市场方面,南京、苏州和合肥的消化周期均已只有3个月左右,库存量不到400万平方米,供求严重失衡,价格上涨明显,2015年分别提高了10%、8%和11%。中型房企进入热点城市,即能制造影响力,又能快速去化。

2) 上海是中型房企全国扩张时布局的首选

在四个一线城市中,上海市场最适合成长性房企。很显然,区域房企在全国扩张时都会将上海作为第一站,主要原因是:一,上海市场容量大,土地供应充足,竞争市场化;二,上海的刚性需求源源不断,房价稳中有升;三,上海各区域发展相对平衡,尽管上海市区内地块规模大、总价高,郊区部分宅地总价仅需数亿,但均能找到相应的客户群体消化;四,地价和销售均价的比例来看,上海的商品住宅销售均价高达32001元/平方米,仅次于深圳,但地价却仅高于广州,销售溢价率在四个一线城市中最高,达212%,比北、广、深优势明显。

3)佛山东莞昆山等最受益于一线需求外溢(略)

《标杆房企差异化城市投资策略解析》完整版目录

一、标杆房企土地投资规模及分布

1、14家房企近三季度耗资5732亿获取503幅地

2、新增土地区域分布均匀,二线城市是投资最热点

3、长三角为投资必选,中型房企谨对中西部三四线

二、标杆房企在各能级城市的投入

1、综述:标杆房企重点投资均为热门城市

2、一线:北京投资门槛最高,广州受冷遇

3、二线:长三角南京、苏州等明显最火爆

4、三四线:投资集中珠三角佛山、东莞等

三、三类企业的不同城市投资策略

1、龙头:稳固一线地位,挖掘低价二线

1)充分利用资金和资源优势,深耕北上深

2)在郑州、济南等二线城市寻找价值洼地

3)谨慎进入地价偏高、市场容量小的城市

2、大型:进大容量城市,维持规模增长

1)武汉杭州有量有价,改善需求符合定位

2)成都重庆有量无价,助增规模不增利润

3)西安沈阳等虽有成交规模,但去化缓慢

3、中型:维持大本营优势,争抢热点城市

1)经济发达的南京苏州合肥等市场最健康

2)上海是中型房企全国扩张时布局的首选

3)佛山东莞昆山等最受益于一线需求外溢

延伸阅读

▪合肥土拍溢价383%,如何看待这个“奇葩”市场

▪2015年绿地控股期末考试成绩单

▪政策小船说翻就翻,热点二线楼市如何淡定应对

▪苏州高价拿地后,看看这几家是怎么操盘的!

文件下载地址:http://res1.xzlres.com/cricbiz/db/fc/f8/3f-5b30-4fb4-880d-9240af9910bf.pdf

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元

- 1[克而瑞]新房周报|二线成交低位回升(11.8-11.14)

- 2[克而瑞]10月销售、投资显示尚在探底中,料政策趋缓效果亦将显现

- 3[易居研究院]全国超9成城市二手房价格下跌,75%城市新房价格下跌

- 4[中房研协]10月新房交易价格指数环比微降,二手房交易价格指数和租赁价格指数环比跌幅扩大

- 5[中房研协]政策暖风难挽市场颓势,10月核心指标跌幅扩大

- 6[克而瑞]集中供地下的典型城市地价发展指数研究

- 7[克而瑞]11城成交环比小增7%,杭州、厦门等回升显著(11.1-11.7)

- 8[克而瑞]公募REITs扩容,能否化解住房租赁痛点?

- 9[中房研协]重点城市成交面积环降12.66% 大连、东莞跌幅约八成

- 10[克而瑞]物管并购白热化,地产风险蔓延仍需警惕