- 城市:全国

- 发布时间:2016-08-15

- 报告类型:市场报告

- 发布机构:中房研协

一、房地产开发投资增速连续3月放缓

2016年1-7月份,全国房地产开发投资55361亿元,同比名义增长5.3%,增速比1-6月份回落0.8个百分点。其中,住宅投资36981亿元,增长4.5%,增速回落1.1个百分点。住宅投资占房地产开发投资的比重为66.8%。

点评:从投资看,前7月房地产开发投资增速在4月份达到顶峰后,连续3个月沿“抛物线”回落。住宅投资与房产投资走势基本一致。投资增速回落与经济增速放缓、地方楼市调控政策出台等具有一定关联。考虑到去年下半年市场基数提高以及二线城市纷纷收紧楼市政策,预计今年下半年全国开发投资整体增幅将进一步回落。

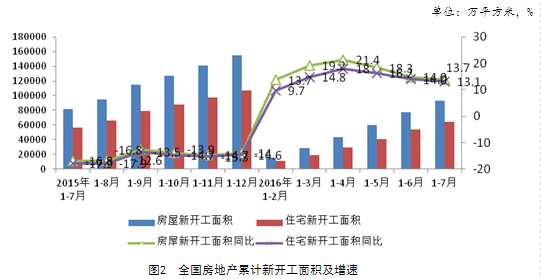

二、新开工面积增幅有所回落

1-7月份,房屋新开工面积92944万平方米,增长13.7%,增速回落1.2个百分点。其中,住宅新开工面积64102万平方米,增长13.1%。

点评:1-7月份,房屋新开工面积同比增幅有所回落。随着前期基数较低效应逐步褪去,新开工增速回落属于正常调整。随着成交在高位调整,企业新开工意愿也受到影响。此外,房屋的新开工面积较过去有所减少也显示着房地产商的开工意愿有所降低,开发商倾向于放慢开发进度,在土地价格不断攀升之际,房地产商正在延缓开工速度,以等待更好的入市时机。预计未来市场再次进入调整期后,新开工增幅再次进入微幅,甚至负增长阶段。与销售数据对比看,商品房新开工大于销售,住宅新开工则小于销售,反映出目前分类市场的分化态势,住宅市场火热,商办类库存继续加大。

三、商品房销售同比增速连续三个月收窄

1-7月份,商品房销售面积75760万平方米,同比增长26.4%,增速比1-6月份回落1.5个百分点。其中,住宅销售面积增长26.7%,办公楼销售面积增长41.3%,商业营业用房销售面积增长15.5%。商品房销售额57569亿元,增长39.8%,增速回落2.3个百分点。其中,住宅销售额增长41.2%,办公楼销售额增长65.3%,商业营业用房销售额增长17.6%。

点评:全国商品房销售金额和销售面积的增速连续3个月放缓,这是市场趋于理性的表现。进入二季度后,随着政策强调分类调控,前期集中入市透支部分需求、风向标城市的政策收紧和市场降温、基数垫高影响,销售同比增速连续三个月出现收窄,房价增速出现放缓迹象。下半年后,热点城市调控政策推迟需求入市节奏,加上前期需求持续集中释放,房价连续上涨挤出需求,成交同比增速将维持收窄的大趋势不变。客观而言,增速放缓,无论是增速的绝对值还是销售量的绝对值,都是非常高的,市场没有悲观的必要。现在从中央货币政策的适度收紧,还是到地方的限购限贷政策的回潮,都是防止楼市泡沫化的举措,有利于市场稳定发展。

四、商品房库存小幅减少

7月末,商品房待售面积71382万平方米,比6月末减少34万平方米。其中,住宅待售面积减少415万平方米,办公楼待售面积增加26万平方米,商业营业用房待售面积增加196万平方米。

点评: 7月末,全国商品房待售面积比6月末减少34万平米。尤其是住宅待售面积明显下降,主要是一线城市和部分热点二线城市销售量大增的结果。尽管目前中央政策逐步趋稳,宽松空间有限,但在绝对库存依旧高企的背景下,中央整体政策定调去库存的大方向不会变,尤其是广大的三四线城市,住房库存依然很大,去库存力度应继续加强,主要是落实因城施策,降低税费,引导有购买能力的农民工和富裕农民就近购房,推进扩大新型城镇化。

五、土地购置面积增幅有所减弱

1-7月份,房地产开发企业土地购置面积11167万平方米,同比下降7.8%,降幅比1-6月份扩大4.8个百分点;土地成交价款3848亿元,增长7.1%,增速回落3.1个百分点。

点评:受土地价格上升因素影响,企业购买土地的积极性有所减弱,1-7月份房地产商土地购置面积同比下降了7.8%,降幅较1-6月扩大4.8%;核心城市“地王效应”的持续以及溢价率的居高不下使得土地成交金额同比上升了7.1%。

随着日前合肥、苏州、南京等核心二线城市“限贷”政策的颁布,二线热点楼市调控已经升级,各种金融收紧政策加上一些地方土地供应端的新政策,都是为了抑制开发商的非理性拿地。地方政府通过提 首付、降杠杆可以减缓开发商的销售回款,削弱房企高价拿地积极性,抑制地王产生。总体上,监管层对开发商变相限贷,有利于减少土地市场资金过剩导致的泡沫。预计未来土地市场的土地购置需求有所减弱,成交价款也会有所回落。

六、开发企业资金状况持续向好

1-7月份,房地产开发企业到位资金79881亿元,同比增长15.3%,增速比1-6月份回落0.3个百分点。其中,国内贷款12605亿元,增长0.7%;利用外资93亿元,下降49.8%;自筹资金27877亿元,增长0.4%;其他资金39307亿元,增长36.3%。在其他资金中,定金及预收款22321亿元,增长31.6%;个人按揭贷款13305亿元,增长54.6%。

点评:随着货币政策偏向宽松,房地产商的资金状况正在经历前所未有的宽松环境。尽管增速有小幅下降,但房地产商的到位资金依然以超过15%的增速在持续增长,增速达去年同期数十倍。其中,其他资金所占比例较2015年同期扩大不少,已成为房企开发资金的最主要来源,按揭来源同比增速仍维持高位显示信贷政策效应持续,1-7月房企回款情况良好。

(本文来源:中房研协测评研究中心)

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元

- 1[中房研协]商品住宅总成交面积环比增加一成

- 2[克而瑞]新房周报|二线成交低位回升(11.8-11.14)

- 3[克而瑞]10月销售、投资显示尚在探底中,料政策趋缓效果亦将显现

- 4[易居研究院]全国超9成城市二手房价格下跌,75%城市新房价格下跌

- 5[中房研协]10月新房交易价格指数环比微降,二手房交易价格指数和租赁价格指数环比跌幅扩大

- 6[中房研协]政策暖风难挽市场颓势,10月核心指标跌幅扩大

- 7[克而瑞]集中供地下的典型城市地价发展指数研究

- 8[克而瑞]11城成交环比小增7%,杭州、厦门等回升显著(11.1-11.7)

- 9[克而瑞]公募REITs扩容,能否化解住房租赁痛点?

- 10[中房研协]重点城市成交面积环降12.66% 大连、东莞跌幅约八成