- 城市:全国

- 发布时间:2016-09-20

- 报告类型:市场报告

- 发布机构:克而瑞

当9月份楼市传统销售旺季遭遇热点城市政策收紧,房企积极推案、营销,武汉、厦门、郑州、杭州分别限贷、限价、限购,“金九”楼市到底怎样?

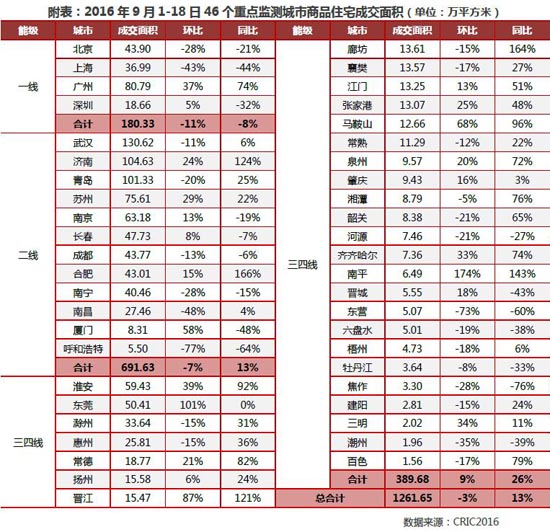

一、二线城市成交量不及上月,三、四线成交环比小幅增长

46个重点监测城市成交数据显示,一、二线城市、成交量环比均有不同程度的回落;三四线城市略好于市场预期,同、环比均实现正增长。

9月前18天,一线城市商品住宅成交面积180万平方米,同、环比均有所回落,跌幅分别为8%和11%。尽显“量价背离”特征,即高房价城市成交大幅回落,低房价城市成交显著放量。深圳表现尤为突出,尽管9月份房价再次突破6万元/平方米,但成交面积已由1月份61万平方米降至8月份27万平方米,跌幅多达55%之巨。9月前18天,深圳商品住宅成交量约19万平方米,环比微升5%,但同比仍下降32%,高房价引致市场需求不足成为不可忽视的因素。与此形成鲜明对比的是,广州房价相较理性,至今仍在2万元/平方米下方徘徊,涨幅明显落后于其他热点一、二线城市。前18天,广州楼市成交明显放量,成交面积攀升至81万平方米,环比增加37%,同比更是大增74%。鉴于广州土地市场明显转暖,8月份广州也是为数不多的新晋地王城市,黄埔区、荔湾区相继成交一宗单价地王,高地价必然要求更高售价,“金九银十”期间广州楼市量价齐升局面可期。

二线城市合计成交692万平方米,环比下降7%,同比增加13%。分城市来看,城市分化现象愈加明显,热点城市成交量犹在高位,高库存城市成交持续不振。虽然苏州、南京、合肥等热点二线城市相继加码调控政策,但是房地产市场长期供不应求的现状并未发生实质性转变,成交量环比均有所增长。反观,青岛、长春和呼和浩特等高库存城市成交量增长趋于平缓,甚至再次掉头向下,尤其是呼和浩特成交量环比骤降77%,去库存仍需经历更长的时间周期。

三四线城市成交面积为390万平方米,环比微升9%,同比增长26%。分城市来看,各城市成交量涨跌互现,东莞、南平等个别城市环比实现翻番。东莞、晋江、马鞍山和南平等多个三四线城市成交增长迅速,环比涨幅都在50%以上。不过,成交量环比下降的城市也不在少数,韶关、河源、六盘水等多个三四线城市环比跌幅都在20%左右,尤其是东营成交量环比骤降73%。

房价上涨的城市明显增多,郑州和上海环比涨幅超5%

与成交量持续小幅下滑相对的是,房价上涨的趋势没有改变。国家统计局数据显示,8月份,70个大中城市房价环比上涨的城市有64个,环比新增13个城市。热点一、二线城市房价涨势不减,且有加快的趋势。合肥、福州、南京在内的6个城市房价环比涨幅超4%,郑州和上海更是双双突破5%。不乏已经出台收紧政策的合肥、厦门、南京等城市,这也显示出此前政策收紧并未能有效抑制房价快速上升。

总体来看,8月房价快速上升,仍然是以下两个因素没有变化:一是近期土地市场地王热度不减,快速上涨的地价推高房价上涨预期;第二,信贷仍非常宽松,8月人民币贷款增加9487亿元,同比多增1391亿元,其中接近50%的贷款均为房贷。短期内M1、M2剪刀差不断扩大、民间投资增速仍在下滑的态势不会发生较大转变,房产投资未来仍是资金流向的焦点领域,因此未来部分城市房价仍会保持上升格局。

综上所述,3月份以来房地产市场明显回暖,各线城市成交量持续高位运行,市场需求或多或少存在提前透支的迹象。更为重要的是,受制于热点一、二线城市房价上涨过快,也在一定程度上限制了市场需求合理释放,楼市成交量较难再上一个新的台阶,“金九银十“成色恐将不足。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元

- 1[克而瑞]新房周报|二线成交低位回升(11.8-11.14)

- 2[克而瑞]10月销售、投资显示尚在探底中,料政策趋缓效果亦将显现

- 3[易居研究院]全国超9成城市二手房价格下跌,75%城市新房价格下跌

- 4[中房研协]10月新房交易价格指数环比微降,二手房交易价格指数和租赁价格指数环比跌幅扩大

- 5[中房研协]政策暖风难挽市场颓势,10月核心指标跌幅扩大

- 6[克而瑞]集中供地下的典型城市地价发展指数研究

- 7[克而瑞]11城成交环比小增7%,杭州、厦门等回升显著(11.1-11.7)

- 8[克而瑞]公募REITs扩容,能否化解住房租赁痛点?

- 9[中房研协]重点城市成交面积环降12.66% 大连、东莞跌幅约八成

- 10[克而瑞]物管并购白热化,地产风险蔓延仍需警惕