- 城市:全国

- 发布时间:2016-11-02

- 报告类型:市场报告

- 发布机构:克而瑞

紧缩调控密集落地,楼市、地市旋即双双降温

10月份,一、二城市调控全面升级,房地产市场再一次迎来了“限购潮”。受此影响,大部分热点城市成交量环比下跌,房价涨幅明显放缓。土地市场方面也出现降温,月内平均溢价率、地王数量等指标均有所下滑。

由于限购令的“回归”削减了需求基数,限贷的升级加大了购房成本,预计将有越来越多购房者选择观望,2016年四季度成交量同比下滑已成定局。从之前深圳、苏州的市场经验来看,一旦调控真正到位,月成交量下滑幅度可达五成,并且如无土拍或其他利好刺激,市场成交至少会持续一到两个季度的低位。

【纵深解读】

经济:民间投资增速加快,居民房贷比重回落

政策:调控以“四限”为纲,以强力整顿市场秩序相辅佐

楼市:郑州、苏州等7城成交锐减超40%,四季度仍将下滑

房价:中住288指数涨幅放缓,合肥等热点城市房价涨幅回落

土地:成交规模创年内新低,溢价率高位回落至57%

【图说楼市】

供应:环比减少24%,一线城市环、同比皆锐减超六成

成交:环比下跌15%,郑州、苏州等7城跌幅超40%

库存:超7成城市库存仍在下降,但多数城市消化周期上升

成交结构:中等户型占比上升,京沪中高档产品成交占比回落

【研究视点】

紧缩调控密集落地,楼市、地市旋即双双降温

10月份,一、二城市调控全面升级,房地产市场再一次迎来了“限购潮”。受此影响,大部分热点城市成交量环比下跌,房价涨幅明显放缓。土地市场方面也出现降温,月内平均溢价率、地王数量等指标均有所下滑。

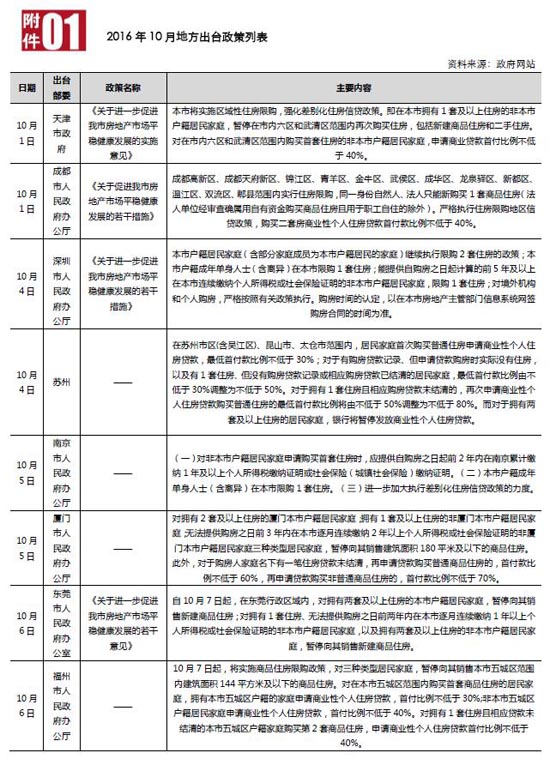

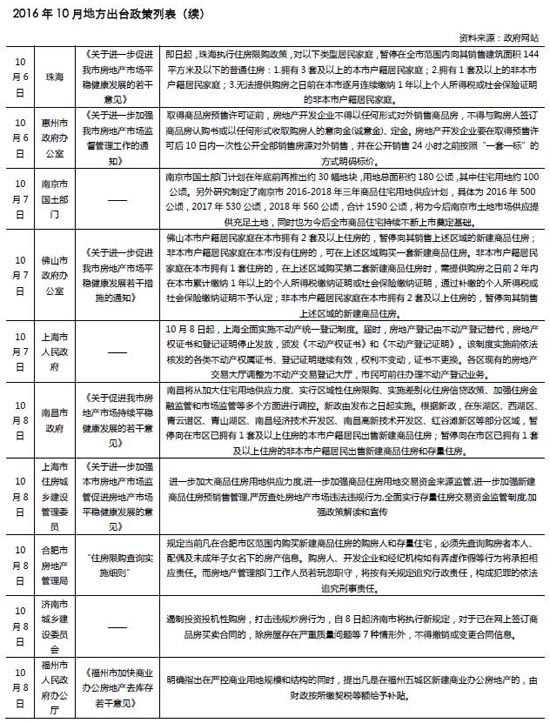

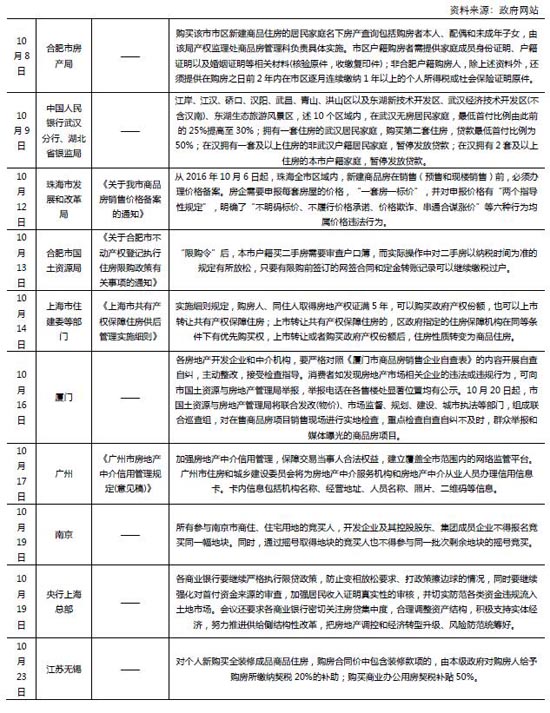

本月地方调控新政迅速蔓延,其中17个城市明确施行限购政策。从调控细则来看,作为限制需求入市的最有效手段,“限购、限贷”成为了本月调控的关键词,典型如南京、苏州将二套房首付最高提升到8成,达到历史最高水平;为直接干预过快上涨的房价,预售证的“限价令”在更多城市蔓延开来,其中东莞、惠州等投资性需求较多的三线城市不仅“限涨”,还要求“限跌”;为了控制住地价水平的过快上涨,“控地价”新政也在更多的城市得以执行, 如福建、佛山、东莞、珠海等省市均在月内宣布了“限地价、竞配建”的调控新政。

在密集的政策调控下,市场成交未能延续9月份的回暖势头,10月28个重点城市商品住宅成交量环比下跌15%,大部分出台调控政策的热点城市成交量显著下滑,如济南、苏州、无锡、郑州成交环比跌幅均超过五成;但也有少数城市出现“末班车”效应,新政出台后迎来购房者的集中入市,如南昌、惠州十月份成交量环比涨幅均超过3成,并创下今年新高。

土地市场方面,市场预期中的成交高峰期并未到来,全国土地成交面积降至今年以来新低,主因多个城市土地政策有所调整,在很大程度上影响了地方政府供地计划。受土拍资金监管加严、土地限价令等政策影响,热点一、二线城市土地成交明显降温,地王数量大幅缩减,溢价率迎来高位回落。

由于限购令的“回归”削减了需求基数,限贷的升级加大了购房成本,预计将有越来越多购房者选择观望,2016年四季度成交量同比下滑已成定局。从之前深圳、苏州的市场经验来看,一旦调控真正到位,月成交量下滑幅度可达五成,并且如无土拍或其他利好刺激,市场成交至少会持续一到两个季度的低位。尤其对于南京、苏州、厦门等调整土地出让条件,要求超限价土地现房出售的热点城市而言,明天下半年市场推货节奏将面临挑战,预计成交量下滑将持续更长时间。

但从中长期来看,由于国内迁徙性购房需求仍未得到满足,我们认为商品房市场成交仍将保持稳步发展,部分城市也有再度升温的可能。特别是热点城市,中长期市场仍将维持“规模扩容、价格稳升”的局面,原因也不难理解,首先限购令并不会真正灭失购房需求,实质上只是购房者入市时机延后;其次,目前高企的地价已经成为房价有力支撑,在成本侧限制了房企下调房价的空间;最后,增加供应虽已成为共识,但大多数城市只是从“供不应求”向“供求平衡”转变,量价同涨的市场规律仍将延续。

【01 经济】

民间投资增速加快,居民房贷比重回落

三季度全国经济运行缓中趋稳,宏观经济环境逐步改善,多项经济指标向好。M1、M2“剪刀差”进一步收窄,资金脱虚入实意愿加强。

1、宏观经济持续企稳态势,民间投资增速加快

三季度全国宏观经济各项指标延续企稳回升态势。前三季度国内生产总值529971亿元,同比增长6.7%,增速与今年一、二季度持平。其中,前三季度社会消费品零售总额比名义增长10.4%,增速比上半年加快0.1个百分点;随着全球大宗商品回暖及国内去产能的推进,9月份工业生产者出厂价格(PPI)同比上涨0.1%,自2012年3月以来首次由负转正。物价处于相对低位运行,前三季度居民消费价格同比上涨2.0%,涨幅较上半年收窄0.1个百分点;9月当月CPI同比上涨1.9%,较上月加快0.6个百分点。前三季度,全国固定资产投资426906亿元,同比名义增长8.2%,增速比上半年回落0.8个百分点,但9月当月投资增长9.0%,增速已连续2个月加快。其中,民间投资261934亿元,增长2.5%,比1-8月份加快0.4个百分点,占全部投资比重为61.4%。

房地产方面,前三季度全国房地产开发投资74598亿元,同比名义增长5.8%,增速比上半年回落0.3个百分点,比1-8月份加快0.4个百分点。其中,住宅投资增长5.1%。房屋新开工面积122655万平方米,同比增长6.8%,其中住宅新开工面积增长6.7%。总体来说,全国房地产市场各项数据仍在高位运行,但随着国庆期间楼市调控政策的接连出台,四季度行业形势下滑已不可避免,同时房地产投资的下滑也将进一步加大全国宏观经济的下行压力。

2、中长期贷款比重回落明显,M1、M2剪刀差进一步收窄

9月,M2同比增速11.5%,较8月小幅回升0.1个百分点,信贷回升和央行公开市场操作加码助力M2回升。M1同比增长24.7%,增速小幅回落0.6个百分点,基数效应继续影响M1同比回落。M1和M2同比增速“剪刀差”进一步缩窄至13.2%,资金脱虚入实意愿进一步加强,企业堆积现金的局面有所改观。随着基数增加和政府财政存款的回升,预计M1、M2 “剪刀差”将继续收窄。

9月新增贷款1.22万亿元,超过市场平均预期的1万亿元;较上月增加2713亿元,较去年同期增加1700亿元。人民币贷款大增带动社融规模环比继续增加, 9月新增社融总量达1.72万亿,环比多增2503亿。新增居民中长期贷款继续高位运行,达到5741亿,但占比由8月份的约56%降至约47%,出现明显回落。随着10月初楼市调控,未来居民贷款下降是大概率事件。随着未来居民贷款的回落,新增社融整体规模也会有所下降;但随着企业盈利的逐渐改善,将继续引导资金进一步回归实体经济,企业的社融规模仍将保持高位。

【02政策】

调控以“四限”为纲,以强力整顿市场秩序相辅佐

自9月30日起的短短十日内,全国共有22个城市密集发布楼市调控新政,其中17个城市明确施行限购政策,部分城市更是在原来限购的基础上升级调控力度,即使没有限购的城市,也在预售证审批、企业拿地及融资等方面直接干预市场。去库存方面,国务院推动1亿非户籍人口在城市落户,地方层面,河南省出台去库存方案,福州是加快去商办库存,无锡则补助20%购房契税。

1、楼市调控新政密集发布,但长期影响有限

此轮调控涉及城市较广,既包括北京、合肥、南京和苏州这类热点一、二线城市,也有无锡、珠海、中山等三、四线城市。限购是本次调控新政出现频率最高的政策之一,先后共有17各城市施行限购,其主要集中表现在多数城市限购范围主要集中在中心区域、本地户籍限购2套房而非本地户籍限购一套房及个别城市分面积段限购等。总体来说,此轮限购政策力度较为温和。除限购外,多数城市将首套房首付比例提高至30%,二套房首付比例升至40%-50%,并且暂停发放第三套及以上住房贷款,武汉更是明文规定外地人二套房停贷。个别城市限贷政策愈加严苛,如北京二套房为非普通自住房,首付比例不低于70%;苏州和南京首付比例更是大幅提升至80%。造成当下热点城市地价、房价过快上涨很重要的因素便是土地供应不足,此番新政多个城市分别在加大土地供应力度及通过盘活存量用地等方面增加土地供应量,如合肥要求今年内市区再供应5000亩居住用地,力争全年全市居住用地供应超10000亩,土地供应力度不可谓不大。

但由于目前造成楼市量跌价不跌的原因不再是以往的居住需求,而更多的是房产已成为全社会资产保值增值的工具,投资、投机性需求大量进场迅速抬升了热点一、二线城市市场热度。加之宽松的信贷环境,本轮调控新政,在短期内会对楼市成交起到立竿见影的效果,但难以形成长时间调整周期。

2、因城施策去库存,商办去库存压力不减

中央层面,国务院印发《推动1亿非户籍人口在城市落户方案》,主要目标是提高户籍人口城镇化率及推动1亿非户籍人口在城市落户,按照方案中的标准,除重庆、天津、南京等少数城市外,大部分二线城市如苏州、杭州都达不到“特大”级别,购房落户、投资纳税落户等政策均将叫停。

地方层面,河南省出台去库存方案,按照分区域施策,分类调控原则针对不同城市实施不同土地供给政策,旨在均衡发展省内各辖市房地产市场。福州通过给予商办项目房价补贴等措施促进商办物业的去库存。无锡在国庆出台“限购”政策后再出购房补贴新政,向市场释放积极信号的同时,也增加了开发商的投资积极性。值得注意的是是,地方层面的去库存政策中,均提到了商办去库存,目前商办去库存压力依旧较大。

【03 楼市】

郑州、苏州等7城成交锐减超40%,四季度仍将下滑

十月伊始,热点城市收紧政策接二连三出台,总体来看,政策密集出台对市场产生一定影响,购房者观望情绪加码,多数城市在供应、需求两端均较为低迷。尤其是部分出台政策的热点城市成交规模同、环均有所下滑,而苏州、郑州成交则下滑显著。在需求基数减少、购房成本增加之下,成交将持续下滑。

1、供应:环比减少24%,一线城市环、同比皆锐减超六成

10月,房企推盘量大幅减少,30个重点城市商品住宅新增供应量环比下降24%,尤其是多数城市在9月供应量创下新高后,下降幅度颇大。其中,一线城市10月商品住宅供应量较上月减少63%,北、上、广、深新增供应同环比全部下滑,广州供应量环比锐减72%,而45万平方米的供应面积远低于今年以来的平均值;二、三线城市整体供应为2070万平方米,环下滑18%,仅6个城市供应量环比上涨,如杭州、厦门、无锡和武汉等,主要是这些城市9月份供应量处于相对低位。相比之下,大部分城市供应量均同、环比下跌,佛山、常州跌幅超过6成。值得注意的是,郑州10月供应量虽环比下滑19%,但绝对量依旧处在较高位置,同比涨幅仍高达187%,这与政府要加大供应、调节市场价格的政策导向不无关系。

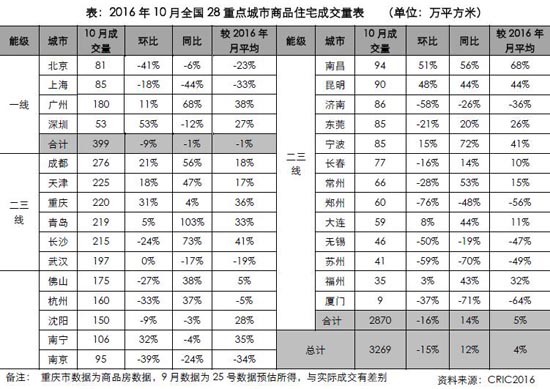

2、成交:环比下跌15%,郑州、苏州等7城跌幅超40%

在部分城市成交回暖后,10月多城政策频出,政策转向偏紧以及供应萎缩,市场观望情绪逐渐放大, 10月28个重点城市商品住宅成交量环比下跌15%,部分城市成交规模均不及今年月平均值。但同比来看,仅有4成城市成交较去年下跌。

其中,一线城市成交量环比下滑9%,近期北、上、广、深均出台楼市新政,尤其是北京,9月30日出台新政之后,成交量环比下跌4成,同比下滑6%。上海在强调严厉执行“3.25”新政以及严查资金之下,成交环则比下滑18%。另外,深圳在“限购”、“限贷”升级之下,成交量却环比增长5成,同比下滑12%,一方面是此前基数较低,另一方面是“末班车”效应所致。相比之下,广州表现亮眼,成交保持上升势头同时再创新高,达到180万平方米。二、三线城市成交较为分化, 26个重点城市商品住宅共计成交2870万平方米,环比下跌16%,同比上涨14%,仍有7成城市成交量高于今年月平均水平。

具体来看,除一线城市以外,二、三线近20多个城市在三季度末出台“限购”、“限贷”政策,短期来看,政策出台后多数城市成交应声下跌,仅部分城市成交上涨,城市间分化显著。第一,济南、苏州、无锡、郑州成交环比跌幅较大,跌幅基本均在5成以上,苏州在此前政策叠加之下,成交量仅为41万平方米,环比下滑59%,创下近一年新低,而郑州在新政出台后,大多数楼盘选择封盘,成交规模仅高于今年2月份,为今年次低。另外,例如南京、佛山、杭州成交环比皆有不同程度下滑。第二,南昌、南宁政策对市场影响平平,南昌10月成交量同、环比涨幅均超过5成,成交量创下单月成交新高,仅在政策发布当日和次日,成交已经突破35万平方米;南宁10月成交106万平方米,环比上涨32%,成交为今年以来最高值,但同比较去年略低4%。第三,没有出台新政的城市走势不一。成都、宁波、天津市场成交持续上涨,长沙、沈阳、长春等城市成交环比下跌,长沙在9月成交走高后回落至正常水平,沈阳、长春则受制于高库存。

总体来看,国庆新政密集出台之后,热点城市基本均受其影响,供应萎缩之下,成交量均有较大幅度下滑,仅个别城市因“末班车效应”导致成交增长。短期来看,“限购”“限贷”对市场起到一定震慑作用,未来成交量继续下滑为大概率事件。

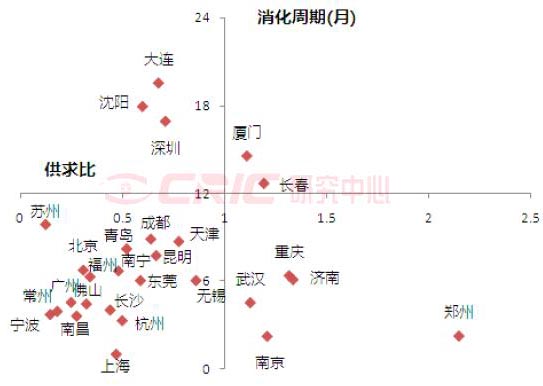

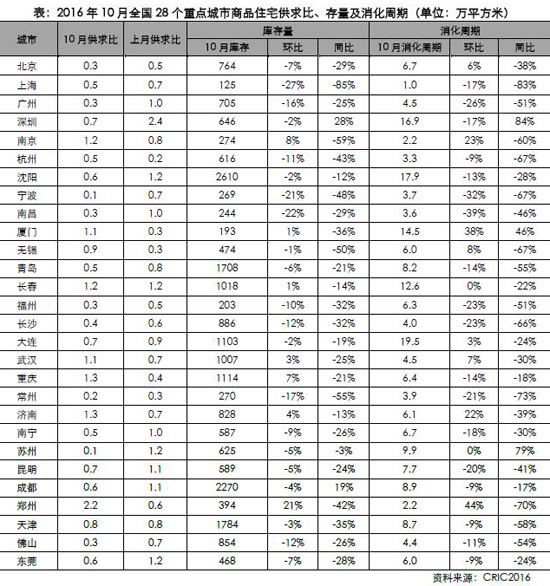

3、库存:超7成城市库存仍在下降,但多数城市消化周期上升

10月多数城市供求比均有所下降,仅南京、厦门、长春、武汉等7个城市供求比在1之上,郑州更是到达2.2;而北京、广州、南昌、佛山等城市供求比仅为0.3,市场供远小于求。尽管成交下滑,但基于多数城市供求比仍小于1,重点城市库存并未明显增加,超过七成城市库存环比下降,其中上海、南昌库存环比降幅分别为27%和22%,仅深圳、成都等城市同比增长。

重点城市商品住宅消化周期环比跌多涨少。一线城市中仅北京环比上涨,而深圳随着成交回暖,消化周期降至16.9个月。二、三线城市中,此前热点城市如南京、厦门等消化周期环比上升,南京10月下滑周期为2.2个月,环比上涨23%,同比仍就下滑近6成,按照2.2个月的消化周期来看,当前市场仍是一房难求。

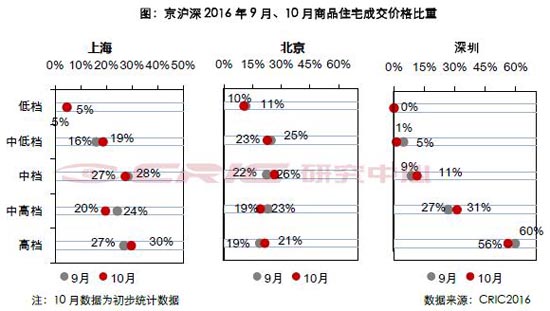

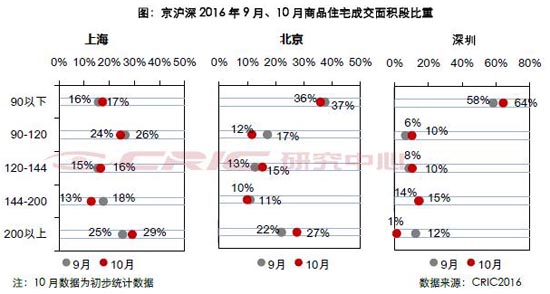

4、成交结构:中等户型占比上升,京沪中高档产品成交占比回落

从价格段分布看,本月北京、上海中高档产品占比回落,深圳中档以下产品成交占比接近零点。上海中高档产品成交占比环比下降了4个百分点。北京中档产品成交占比上升,成为本月成交占比最大的一类产品;深圳中低档产品成交占比持续回落,本月低档、中低档产品成交占比合计只有1%。

从面积段结构看,中等户型成交占比持续增加,深圳大户型产品成交占比大幅回落。本月上海144-200平方米产品成交占比下滑,而200平方米以上大户型产品成交占比相应上升;北京120-144平方米、200平方米以上面积段成交占比均有不同程度上升,其余面积段占比相应回落;深圳200平方米以上大户型产品成交占比大幅下滑,本月成交占比仅1%。

5、小结:四季度成交下滑不可避免,未来仍需关注信贷层面

四季度伊始,市场成交未能延续9月份回暖势头,在密集政策调控下,多数城市供应、成交均出现不同程度下滑,尤其是已经出台政策热点城市,成交量下滑显著,但南昌、惠州、深圳等城市在新政之下成交仍延续上涨势头,这与政策出台后购房者集中入市不无关系。整体来看,市场已经出现高位回落的势头。

考虑到国际环境等因素货币政策不会大转向,但房地产行业资金将会定向收紧调控。另外,本轮调整的最终目的是控制“疯炒“的地价、房价,一旦地价没有明显回落,预计接下来还会有更严厉的政策出台。因此,整体来看,四季度成交下滑已成定局,绝对量将维持一到两个季度低位。限购令的“回归“直接削减了需求基数,限贷升级则加大购房成本,预计购房者观望情绪将愈发浓郁,四季度成交量下滑已成定局,尤其是和去年四季度相比,大幅下滑不可避免。而从以往深圳和苏州市场经验看,一旦调控到位,接下来成交绝对值会保持一到两个季度的低位。

【04 288指数】

中住288指数涨幅放缓,合肥等热点城市房价涨幅回落

2016年10月,中国城市住房(一手房)价格288指数为1265.4点,指数较上月上升17.4点,环比上涨1.39%,涨幅较上月缩小0.37个百分点,同比涨幅为14.83%。

全国31个省级行政区域中,一手房价格指数环比下跌的区域数为7个,较上月减少2个。而天津、上海、北京、福建省、湖北省、新疆维吾尔自治区、浙江省、江苏省、广东省、西藏自治区、广西壮族自治区、湖南省、安徽省、山东省、海南省、吉林省、河南省、江西省、辽宁省和重庆等24个省级行政区域一手房价格指数环比有小幅上升。

月内限购、限贷政策在一、二线城市的大面积铺开,大大提高了投资性需求的购房门槛,而“限价令”政策的蔓延,更是直接限制了房价继续上升空间。受此影响,热点城市楼市明显降温,案场来电来访量显著下滑,288房价指数涨幅明显收窄。

分城市能级来看,一线城市本月房价环比增幅都低于2%,各市房价增速均现回落,其中上海房价环比指数变动最大,环比增幅跌至1.09%,较9月份下降了2.85个百分点;深圳房价环比指数最低,仅较上月环比上涨0.04%;广州则成为了房价增速最快的一线城市,房价环比增速达到了1.77%。

二线城市方面,本月超过半数城市房价环比指数出现下滑。合肥环比指数出现大幅回落,本月环比增幅仅为1.36%,较10月份下滑4.02个百分点,南京、厦门、天津、福州等三季度市场火热的城市房价环比涨幅也出现较大下滑,降幅均在2个百分点以上;而呼和浩特、哈尔滨等城市则有所升温,本月房价环比涨幅分别为2.18%和1.55%,重归正增长区间。

在经历了密集调控收紧之后,10月份一、二线城市一手房价格指数显著降温,如合肥、南京房价环比指数均现大幅下滑,但对于大部分热点城市而言,供不应求的现状并没有真正反转,故此房价指数由涨转跌的可能性不大,四季度仍将保持在高位运行。但具体到城市角度,对于部分以投资性需求为主的远郊板块,受需求退出、行政限令干预推案价格等因素影响,短期内的价格性风险仍然不容忽视。

【05土地】

成交规模创年内新低,溢价率高位回落至57%

10月多省市接连出台土地调控新政,一方面加强土地交易资金监管,另一方面,多省市发布土地限价令,北京更是率先试点“限房价、竞地价”出让方式。

1、成交:土地成交规模刷新年内新低,平均溢价率降至56.8%

10月,CRIC监测的300城经营性土地成交226幅,环比下降38%,成交建面2092万平方米,环比下跌43%,成交总价805亿元,环比骤降67%。虽然四季度乃土地成交高峰期,但是本月土地成交规模不增反跌,创造今年以来最低点。一方面,多个城市土地政策有所调整,很大程度上影响了地方政府供地计划。譬如福建省出台土地限价令,要求土地溢价率超过一定比例中止拍卖,转而采用“限地价、竞房价”或“限地价、竞配建”等方式出让。北京更是先行先试,海淀区和大兴区4宗住宅用地将试点采用“限房价、竞地价”的交易方式挂牌出让。另一方面,个别城市土拍被紧急叫停,广州一周之内中止出让南沙区、增城区3宗宅地。

土地平均溢价率56.8%,环比减少34.2个百分点。主要还是受上月较高基数影响,9月份南京、苏州、合肥等热点一、二线城市土地成交明显放量,地王数量进一步攀升至64宗,再创年内新高。随着热点一、二线城市土地成交规模明显缩减,平均溢价率缓步回落至正常水平。各能级城市土地溢价率均有不同程度的回落,尤其是三四线城市土地溢价率骤降至23.5%,环比减少130个百分点。仅南通、佛山成交数宗高溢价地块,更多的三四线城市受困于高库存风险,土地市场持续低迷,底价成交已成市场常态。

2、分布:各能级城市成交规模明显回落,后两月回升可期

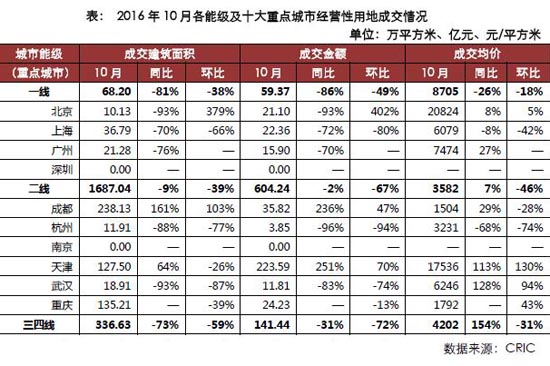

10月,各能级城市土地成交规模同、环比均有所回落。其中,一线城市土地成交建面68万平方米,环比下降38%,同比下降81%;二线城市土地成交建面1687万平方米,环比回落39%,同比回落9%;三、四线城市土地成交建面337万平方米,环比下跌59%,同比下跌73%。

具体来看,一线城市土地成交建面仅有68万平方米,北京、上海和广州成交量都维持在较低水平,深圳连续两月无土地出让。值得一提的是,北京9.30调控新政后,大兴区亦庄板块成功出让一宗自住型商品房用地,最终该宗地一级开发商博大新元总价21.1亿元竞得,楼板价20824元/平方米,相较于2.3万/平方米销售限价,项目盈利空间着实受限,甚至保本都不容易,足以印证北京土地市场高热程度。

二线城市土地成交建面大幅回落至1687万平方米,杭州、武汉等多个二线城市成交量明显回落,环比跌幅超70%,南京、苏州更是无土地成交。成都、天津和重庆土地成交相较活跃,成交建面都在100万平方米以上。值得一提的是,天津土地出让金飙升至224亿元,环比大增70%,平均溢价率多达144%。因环城四区并不受限购、限贷政策影响,土拍竞争愈加激烈,东丽区、西青区再次成交多宗高溢价地块,空港经济区3宗纯宅地溢价率均在500%左右,土地市场热度可见一斑。

三、四线城市土地成交建面337万平方米,仅次于今年7月份,为年内第二低点。受制于高库存风险,多数三四线城市大幅调降供地指标,成交建面不足10万平方米。常州土地成交明显放量,天宁区、武进区和钟楼区合计成交27宗经营性土地,建面多达156万平方米。不过,常州土拍竞争不甚激烈,低溢价率乃至底价成交渐成常态,平均溢价率仅有0.5%。反观,环一线城市周边的三四线城市土地市场持续高热,佛山顺德区、南通港闸区多宗地溢价率均超100%。

我们认为当下土地成交规模骤降至极低水平并非市场常态,鉴于热点一、二线城市年初制定的供地指标完成情况不甚理想,合肥、南京、南昌等市已经明确发文要求加大供地力度。以南昌为例,四季度计划再推30宗商住用地,总面积逾180万平方米,相当于前三季度供应用地面积的1.2倍,预计后两月全国土地成交规模将稳步回升至正常水平。

3、重点地块:榜首及门槛持续走低,天津多宗地入围总价、单价T0P10

10月,因热点一、二线城市土地成交不振,总价、单价榜单榜首和门槛进一步回落。总价TOP10方面,本月入榜门槛为美的夺下的宁波鄞州新城区陈婆渡东地段YZ09-09-c5/C7地块,总价15.39亿元,环比下降62%,榜首为平安竞得的津西青(挂)2016-02号地块,总价76亿元,环比下降28%。

单价TOP10方面,入榜门槛为常州市交通产业集团摘得的常州天宁区QL-080408地下空间地块,楼板价12057元/平方米,环比回落56%,榜首为金隅竞得的津滨保(挂)2016-5号地块,楼板价32528元/平方米,环比回落22%。天津环城四区土拍竞争愈加激烈,东丽区、西青区共有5宗地跻身总价、单价TOP10。值得关注的是,金隅股份57.5亿元连拿空港经济区3宗纯宅地,楼板价都超3万/平方米,位居单价榜单前三名。

10月12日,天津西青区张家窝板块一宗商住用地挂牌出让,吸引万科、保利、金地、中海、中粮、中冶、华润、中骏、正荣、旭辉、禹洲、金隅、华远、天一、龙湖、平安及恒大等17家房企参与土拍。最终,经过80轮竞价,平安总价76亿元夺下,溢价率99%,楼板价20417元/平方米,创造了环城四区新的总价地王。

该宗地距离地铁3号线杨伍庄站仅300米,可谓是地铁上盖,交通出行便捷。相较于板块内在售竞品,地理位置更为靠近市区,拍出高价也属自然现象。得益于京津冀一体化发展战略持续推进,天津南站将建设成为面向京津冀的综合交通枢纽,届时将带来大批人流、物流。目前,天津南站高铁商务区尚处规划统筹阶段,参照上海虹桥高铁商务区、广州番禺高铁商务区发展进程,天津南站高铁商务区远期发展前景值得期待,张家窝板块价值仍有较大的提升空间。

10月26日,津滨保(挂)2016-5号地块挂牌出让,吸引万科、保利、金地、远洋、联发、正荣、首创、华润、龙湖、景瑞、东亚新华、华侨城、金隅、天保等14家房企参与土拍。最终,金隅总价19.6亿元竞得,溢价率521%,楼板价32528元/平方米,问鼎环城四区新的单价地王。

天津土地市场最为火热的区域当属市内六区和环城四区,9.30新政落地后,非本地户籍家庭在市内六区购房实行限购、限贷政策,进一步抬升了环城四区土地市场热度。该宗地位于空港经济区,得益于自贸区建设持续推进,叠加轨道交通Z2线规划利好,土地确实存在一定的升值潜力。不过,地价显著超出市场预期,楼板价高达3.25万/平方米以上,保本售价预计5-6万/平方米,周边竞品复地湖滨广场、意境兰庭售价仅2万/平方米,项目开发前景不容乐观。

4、本月小结:加强土地交易资金监管,将成为土拍降温的杀手锏

10月,土地市场可以简单概括为以下三点:其一,土地成交规模掉头向下,刷新年内新低,远不及市场预期;其二,热点一、二线城市土地成交低迷,溢价率大幅回落,热点城市不限购区域土拍竞争激烈,天津环城四区多宗地入围总价、单价TOP10;其三,土地资金监管力度明显增强,福建省严禁债券、信托、资产管理资金用于支付土地出让价款,上海更是要求承诺资金来源全部为自有资金,否则将取消竞买或竞得资格,并且三年内严禁参与招标拍卖出让活动。

国庆前后22城密集出台调控新政,落地限购、限贷政策的城市明显增多,个别城市更是升级了原先的限购、限贷政策,并且土地资金监管愈加严苛,足以彰显中央及地方政府对于热点城市房地产市场深度调控的决心。虽然,现有货币政策未见明显转向信号,但房地产资金面收紧尤其是企业拿地资金严格监管已是不争事实,这将成为热点一、二线城市土地市场降温利器。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元

- 1[克而瑞]新房周报|二线成交低位回升(11.8-11.14)

- 2[克而瑞]10月销售、投资显示尚在探底中,料政策趋缓效果亦将显现

- 3[易居研究院]全国超9成城市二手房价格下跌,75%城市新房价格下跌

- 4[中房研协]10月新房交易价格指数环比微降,二手房交易价格指数和租赁价格指数环比跌幅扩大

- 5[中房研协]政策暖风难挽市场颓势,10月核心指标跌幅扩大

- 6[克而瑞]集中供地下的典型城市地价发展指数研究

- 7[克而瑞]11城成交环比小增7%,杭州、厦门等回升显著(11.1-11.7)

- 8[克而瑞]公募REITs扩容,能否化解住房租赁痛点?

- 9[中房研协]重点城市成交面积环降12.66% 大连、东莞跌幅约八成

- 10[克而瑞]物管并购白热化,地产风险蔓延仍需警惕