- 城市:全国

- 发布时间:2016-11-15

- 报告类型:市场报告

- 发布机构:中房研协

——2016年1-10月房地产行业数据点评

一、房地产开发投资持续增长

1-10月份,全国房地产开发投资83975亿元,同比名义增长6.6%,增速比1-9月份提高0.8个百分点。其中,住宅投资56294亿元,增长5.9%,增速提高0.8个百分点。住宅投资占房地产开发投资的比重为67.0%。

点评:10月房地产开发投资累计增幅继续稳步回升。东部和中部开发投资增速较上月有明显提升,西部回落。9月末及国庆期间主要城市出台的房地产调控政策从总体上并未对楼市投资造成负面影响,尤其是政策出台比较密集的东部区域,投资增幅反而在加速回升。聪明的资金总是向着有利可图的区域集中。只要宏观经济不发生太大的变动,房地产投资保持稳步增长是大概率事件。

二、新开工面积增幅小幅上扬

1-10月份,房屋新开工面积137375万平方米,增长8.1%,增速提高1.3个百分点。其中,住宅新开工面积94996万平方米,增长8.3%。

点评:10月,新开工面积增幅在持续5个月持续下滑后出现小幅上扬,与前期相比涨势依旧较弱,地价高企和政策下预期下滑的楼市依然是抑制房企开工入市的主要因素。另外,央行银监会加强信贷监管,禁止企业债、银行理财资金、信贷等进入土地购置环节,在一定程度上也对企业拿地、新开工构成压制。

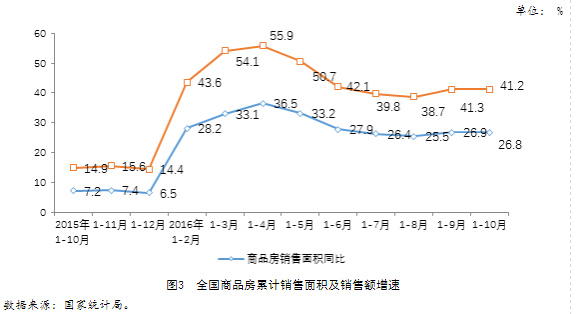

三、商品房销售面积和金额增速略有回落

1-10月份,商品房销售面积120338万平方米,同比增长26.8%,增速比1-9月份回落0.1个百分点。其中,住宅销售面积增长27.0%,办公楼销售面积增长36.1%,商业营业用房销售面积增长19.3%。商品房销售额91482亿元,增长41.2%,增速回落0.1个百分点。其中,住宅销售额增长42.6%,办公楼销售额增长56.5%,商业营业用房销售额增长23.2%。

点评:调控政策密集出台的10月,房地产市场成交依然保持活跃,政策效果主要体现在成交价格方面,销售面积增幅没有出现明显回落。从累计数据看,商品房成交量价涨幅与9月基本保持一致,销售金额增幅远高于销售面积增幅,今年房价累计涨幅较大的局面没有变化。随着政策效果的逐步释放,第四季度剩余的两个月销售量可能会出现环比下降,但不妨碍全年房地产销售量以较高同比增幅再创新高。房价也有望保持平稳增长态势。

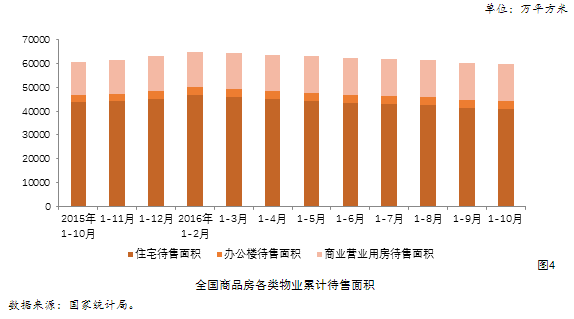

四、住宅库存去化显著

10月末,商品房待售面积69522万平方米,比9月末减少90万平方米。其中,住宅待售面积减少328万平方米,办公楼待售面积增加43万平方米,商业营业用房待售面积增加103万平方米。

点评:截至10月末,全国商品房待售已持续8个月减少,尽管10月整体库存减少的面积较少,但住宅去化力度较大,去库存的整理趋势向好,对下一步开发投资决策形成利好,利于房地产业持续发展。

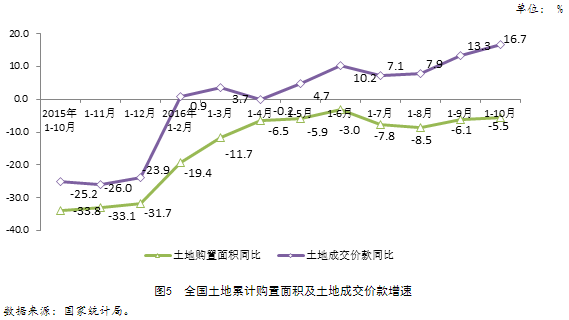

五、土地购置面积降幅收窄,地价上涨压力持续存在

1-10月份,房地产开发企业土地购置面积16873万平方米,同比下降5.5%,降幅比1-9月份收窄0.6个百分点;土地成交价款6764亿元,增长16.7%,增速提高3.4个百分点。

点评:1-10月房地产开发企业土地购置面积跌幅收窄0.6个百分点,符合四季度地方政府供地节奏加快成交上涨的预期;土地成交价款增幅扩大3.4个百分点,两项指标走势差距逐步扩大,地价上涨压力持续存在。

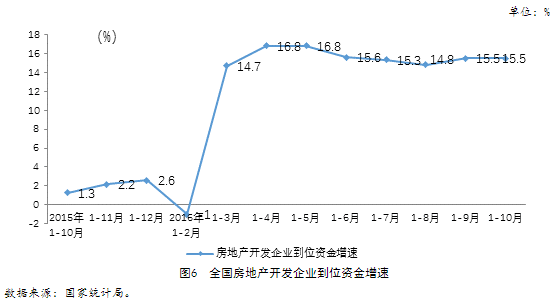

六、开发企业到位资金增幅保持平稳

1-10月份,房地产开发企业到位资金117261亿元,同比增长15.5%,增速与1-9月份持平。其中,国内贷款17303亿元,增长1.2%;利用外资123亿元,下降49.0%;自筹资金40764亿元,增长0.6%;其他资金59071亿元,增长35.2%。在其他资金中,定金及预收款33655亿元,增长32.2%;个人按揭贷款19783亿元,增长51.5%。

点评:房地产开发企业到位资金增速保持平稳增长,定金及预收款、个人按揭贷款是新增资金的主要来源。近期监管层严控房地产金融业务,对于类似的首付贷产品予以明文禁止,上交所和深交所也相继出台新规限制了房地产企业的发债,房企资金途径在多方面受截,后期资金来源增速下滑的可能性较大。

(本文来源:中房研协测评研究中心)

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元