- 城市:全国

- 发布时间:2016-12-19

- 报告类型:市场报告

- 发布机构:克而瑞

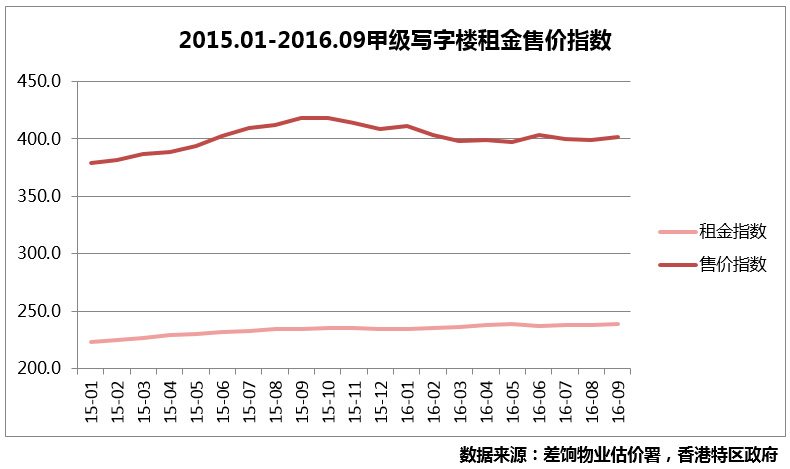

2016年,全球经济依然疲软,英国脱欧又给经济变数加了一重码,香港本地经济复苏势头疲弱。但相比住宅市场,香港写字楼表现较为稳定,整体租金水平有缓慢提升,租金指数相比15年末上升约2%,而售价指数经历了一季度的小幅回调后又恢复平稳。预计2017年租金上升趋势将放缓,其中中环租金受供应紧张和中资机构强劲需求双重刺激,租金会进一步上扬,新兴的港岛东及港岛南也有上升趋势,而九龙等其他非中心区则有下探势头。

一、供应

非中心区供应持续加大,中区九龙租金水平将分化

2016年,香港楼市波动颇大,经历过一季度量价齐跌,二三季度楼市再度破冰,逆势齐涨。不仅本地投资火热超市场预期,受人民币不断贬值及内地楼市大涨影响,不少内地资金也进入了香港市场。截至9月30日,香港住宅今年价格已上涨5.9%,月成交量更是翻了近两番。根据中原地产研究最新数据,香港居民房贷收入比于8月再次超过50%。

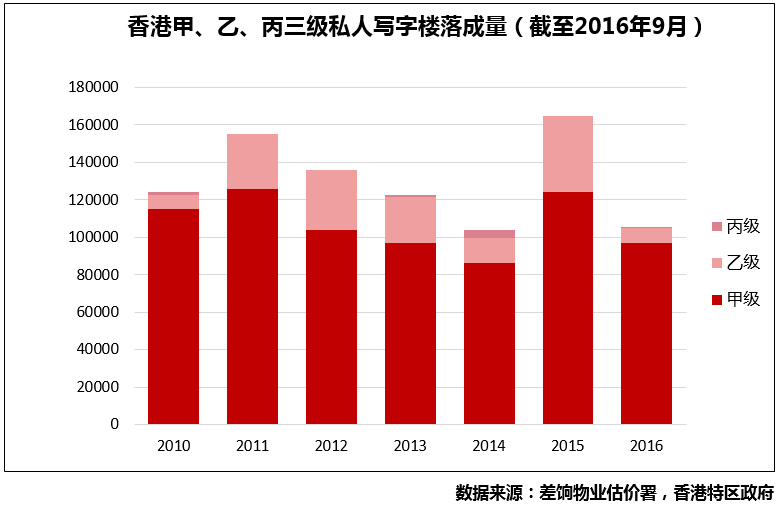

供应侧来看,政府发展九龙成为新商业办公区的方向不动摇,供应由中心区转向非中心区的趋势愈发明显。

写字楼落成量自2014年的低点后稳步上升,2016年全年落成量预计接近20万平方米,其中九龙预计占比64%,截至第三季度已完成超过一半。而中区供应从14年开始一直较为紧张,虽然由于租金过于高昂减弱了传统金融机构的需求,16年前三季度的空置率仍然处在2%左右的低位,供应缺口也成为中区写字楼租金仍保持上升势头的一个重要原因。

放眼其他区域,九龙尽管一定程度上获益于本港企业将办公地点迁出中心区的趋势,充足的供应仍使其空置率在7%左右波动,驱动九龙的租金水平向下走,截至今年九月份,九龙区整体租金水平下跌了一至两个百分点。除九龙外,由中区辐射出来的港岛南及港岛东未来二至三年也将有明显的供应增加,尤其是在黄竹坑、北角和鰂鱼涌,租金水平自15年以来呈上升态势,或将更直接分担中区外溢需求。

根据港府物业报告,2017年写字楼落成量将进一步提升,单单甲级写字楼预计落成超过21万平方米,其中63%在观塘。若中区和九龙的需求趋势不变,预计17年中区租金水平仍有一定上涨,而九龙则大概率上将进一步缩水,租金水平分化会更加明显。

二、需求

中心区向非中心区转移趋势依旧,港岛南或成未来热点商区

2016年全球经济依然不甚乐观,英国脱欧、特朗普当选使未来经济走势变数更大,尽管香港本地失业率处在3.3%左右的低点,写字楼整体需求依然较为疲软。金融机构本是中区写字楼需求的主要来源,但其受经济形势影响极大,尤其是各国际大行,在近年业务不景气的情况下不得不削减开支,中区高额的租金水平迫使其迁往九龙东或港岛东等地区,租金开支可降低近40%。最典型如摩根士丹利,办公室早已全部迁出中区,而花旗也有超过70%的办公区域在中区以外,可以预见若经济形势难以在短时间内回暖,该趋势或将继续蔓延。一些企业甚至启用自置物业,如恒生银行由企业广场五期搬至13年斥资29亿港元买下的旺角亚皆老街商厦,宏利人寿由宏利金融中心搬至自持的宏利大厦。

除中区以外,铜锣湾的保险中心地位也不断削弱,港岛东和港岛南以其同样不逊色的交通优势、相对低廉的租金水平以及不断增加的供应,有望成为租户的新宠。其中,港岛东受益于中区及铜锣湾外溢的需求,以及太古坊三座大厦17年重建计划而需转移办公地点的需求,今年第三季度的空置率仅2%,租金水平年内也上涨了近四个百分点。而港岛南由于明年初将开通的南港岛线可方便连接中环等核心商务区,也受到市场青睐,净吸纳量持续正向发展。

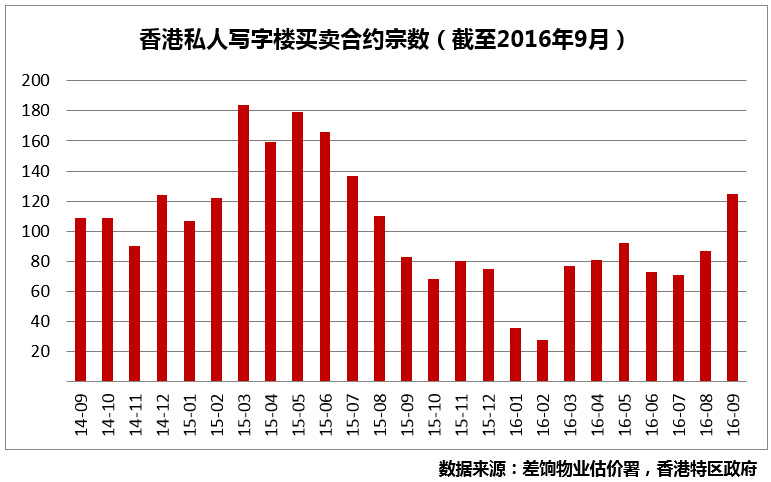

再看具体合约数据,16年1至9月买卖合约宗数整体虽不及15年火热,但仍呈现稳定上升的趋势,九月份买卖合约宗数成为年内首次破百。目前有相关需求的港企大部分已经或即将完成由中心向非中心区转移的工程,预计未来短期内交易宗数仍将保持上升态势。

中资机构入驻中区势头不改 租客愈加分散

在本地大型金融机构迁离中心区的同时,财大气粗的中资金融机构延续15年的趋势,成为中区写字楼需求的强劲来源。由于沪港通、深港通相继启动,内地与香港联动愈加紧密,中资机构趁政策利好、港元升值的机会蜂拥而至,且多将选址定在寸土寸金的中区。今年九月份,渤海银行在国际金融中心二期现有办公室基础上进行扩张,而浦发银行也将其投资银行部办公地点选在了金钟太古广场。整体来看,中资机构在中区租赁面积占比自15年开始持续上升,16年九月份已达到70%。但值得注意的是,中资机构,尤其是刚进入香港市场的公司,对于办公区域的面积要求较非中资机构要低不少。且除了中资机构外,坚守在中区的还有不少资管和基金公司,他们的普遍特征同样是租赁面积较小。因此,预计未来中区办公楼不仅租客类型将有大换水,整体需求也会更加分散。

大宗写字楼交易火热

16年办公楼市场另一大动态则是火热的全栋写字楼交易。由于全球经济形势变幻莫测,投资者纷纷寻求工商物业来投资避险。上半年整栋写字楼已成交超过13宗,其中中资机构最为活跃,例如光大证券以100亿港元的价格买入湾仔大新金融中心,深圳祥祺集团45亿元买下红磡One Harbour Gate东座。而下半年港府辣招打击住宅投资,零售业仍深陷寒冬,相比之下办公楼长期投资回报更为稳妥乐观,预计类似的大手笔投资还会持续。

三、结语

2016年香港写字楼市场总体表现较为稳定,写字楼租金整体上涨两个百分点左右,其中中区及港岛其他热点区域更是推动租金上扬的坚实力量,虽然本地传统金融机构由租金高昂的中区转移至非中心区的趋势不改,但中资金融机构正进一步抢占供应稀缺的中区办公楼,本地资管公司也仍坚守在最黄金的商业区段,使得中心区与非中心区租金水平分化或加剧。预计2017年由于供应持续扩充,若经济复苏势头微弱,香港写字楼租金水平将有小幅下调。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元