- 城市:全国

- 发布时间:2016-12-13

- 报告类型:企业监测分析

- 发布机构:克而瑞

中大地产业务“卖相”较佳,契合阳光城扩张需求

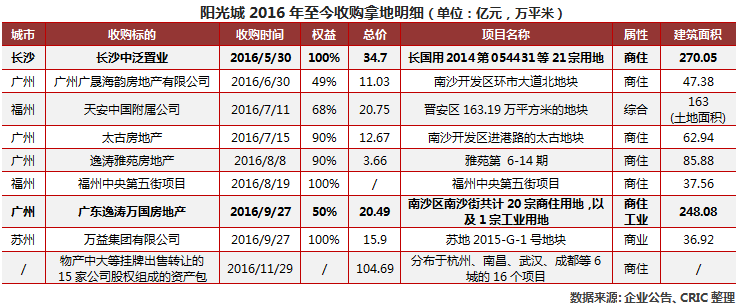

据CRIC初步统计,通过此项收购,阳光城共接收了物产中大分布于6个城市的16个项目,具体的项目明细如下:

备注:因其中标的公司武汉市巡司河物业发展有限公司、武汉中大十里房地产开发有限公司、四川思源科技开发有限公司、中大房地产集团南昌有限公司、中大房地产集团南昌圣马房地产有限公司在基准日后已对股东中大地产共计分红 3.08 亿元,挂牌底价作相应扣减,扣减后为 13.41 亿元。

从标的资产目前状态来看,项目均为在售和尾盘阶段,收购完成后基本可以直接创造收益,而且项目地处诸如杭州、南昌、武汉、成都等核心城市,城市市场较好,项目均有不错的销售表现。以成都文儒德项目为例,据成都克而瑞统计,2016年10月成交金额为1.87亿元,位列商品住宅当月成交金额第二名。此外,这些项目拿地时间普遍较早,成本也相对较低,盈利空间相对较大,从中大本身的地产业务来看,近期营收和毛利也均有不断上升的趋势,2016年三季度其房地产开发板块业务营收为23.45亿元,占2015年全年的67.79%,且毛利率较2015年25.38%提升至27.07%。

从项目布局来看,这些项目所在城市也迎合了阳光城的战略扩张需求。2015年阳光城遇到了增长瓶颈,在行业环境变化和企业高管变动的双重影响下,公司进行了战略升级,制订了3+1+X(长三角、京津冀、珠三角+大福建+战略城市点)的区域布局战略,开始了新一轮的扩张。而此次收购标的的城市分布也迎合了公司既有的战略布局,增加了企业在长三角以及战略城市点的项目储备。

招拍挂竞争地王频出,阳光城以兼并收购作为拿地主旋律

闽企拿地一向比较激进,阳光城也不例外,据CRIC统计,2016年至今,阳光城累计拿地金额已达385.06亿元。其中招拍挂市场砸金161.17亿元,10幅地块中8个溢价率超过100%,8个地王项目,竞争激烈程度可见一斑。值得一提的是,其在福州以15.5亿元竞得宗地2016-11号五一新城地块,虽然折算楼面价为21685元/平米,但扣除了为政府提供的安置房面积后,实际楼面价高达45511元/平方米,项目入市能否盈利仍有待市场检验,由此也足见高溢价地块暗藏的运营风险。

也正是基于降低企业扩张成本的因素, 2016下半年以来,阳光城的收购步伐明显加快。在2016年至今收购的64个项目中,2/3均来自下半年的贡献。此外,除了收购单一地块外,诸如此次并购中大业务获得多幅地块的案例也不鲜见,长沙中泛置业、广东逸涛万国两笔并购也为阳光城带来了42宗地块。而且初步测算,阳光城2016年前11月并购的拿地成本仅1304元/平米,与公开招拍挂市场可谓“天壤之别”。

注:阳光城收购天安中国福州晋安区地块代价为24.129亿港币,汇率:1港币=0.86人民币

总结:据CRIC统计,阳光城前11月的销售金额已达391.3亿元,较2015年全年303亿元还是有显著进步的。未来业绩能否实现再突破,除了政策和市场因素外,主要取决于以下两方面:一是高溢价地王地块所面临的运营风险,即便在市场良好的状态下,这些地块销售“飘红”也仅是繁荣假象,成本趋高带来的利润压缩是“硬伤”,故如何提升项目的附加值,卖得更贵是关键;二是兼并收购盛行,独具慧眼的捡到“便宜货”也是事关成败的重要一环。众所周知,收购是企业低成本快速扩张规模的捷径,但相对而言,收并购市场更加“鱼龙混杂”,如何结合自身现有布局承接相应项目扩大区域竞争优势也是阳光城能否更上一层楼的决定性因素。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元