- 城市:全国

- 发布时间:2015-04-20

- 报告类型:政策分析

- 发布机构:克而瑞

“330新政”发布的半月以来,案场变得拥挤了,房产交易中心开始排队了,各家房企“口水仗”营销炸锅了,到底市场现状如何? 真的见效了吗?

来电咨询、楼盘来访量连创新高,楼盘现场人气暴涨

从易居来电来访数据来看,330新政发布以来,来电来访的确骤然增多。新政发布当周,即2015年第14周(3.28-4.4),电话咨询量环比上涨5%,创下年内新高,虽正值清明假期,但案场到访热度并未下探,而是保持与第13周持平。接下来的第15周(4.5-4.11),来电咨询量继续保持高位,案场到访人次更是显著上涨,环比涨幅达14%,重回2015年峰值。

重点成交量较新政出台前环比仍然全线下跌

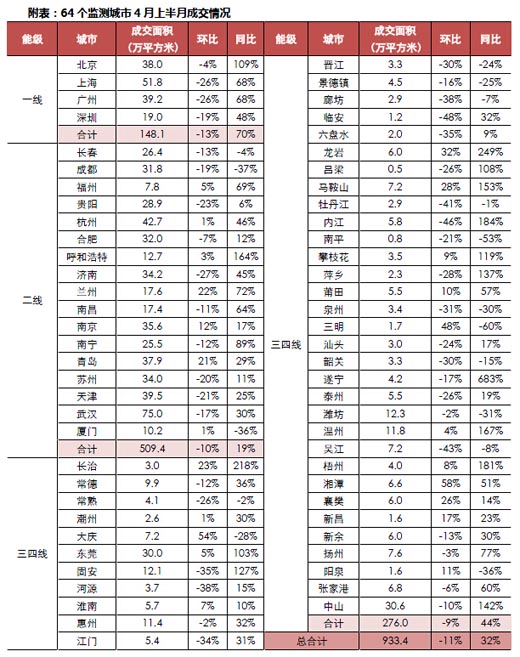

“330新政”发布后的半个月(4.1-4.15),项目案场来电、来访量虽明显增多,成交量却并未相应提高。据CRIC监测的64个重点城市数据显示,4月上半月商品住宅成交建筑面积933.4万平方米,环比3月下半月继续下跌11%。

从各城市能级来看,一线城市表现最不如人意,上半月商品住宅成交148.1万平方米,环比跌幅达13%,为各线城市之最,京沪穗深四城均不及3月下半月水平,其中北京略好,跌幅仅4%。二线城市则仍表现平平, 4月上半月商品住宅共成交509.4万平方米,环比下跌10%。监测的17个二线城市中近6成环比表现为下跌,城市涨跌分化明显,且跌幅略大于涨幅,其中最大跌幅为济南的27%,其次为贵阳的23%、另外天津、苏州、成都和武汉跌幅也均在20%上下,环比上涨的城市中除兰州和青岛涨幅较高,分别为22%和21%,另有南京上涨12%,其余城市涨幅则均不足5%。三四线城市虽然市场不稳定性因素颇多,但4月上半月整体表现相对最优,环比跌幅最小,为9%。

执行细则落地滞后、供应量跟不上致新政效果远不及预期

无论从整体还是各能级城市来看,“330新政”效果均未显现,似乎与案场高涨的人气存在较大的差距。换言之,看的人多而真正买的人少,却是为何?

首先,银行、地方政府等各政策落地执行滞后。目前,多数银行普遍由于可能存在的风险而保持按兵不动,尤其是 一些稳健保守的大型银行,仍在制定细则,并观察少数已执行新政银行的具体实施情况。实施二套首付四成的银行本身较少,而且基本仍上浮10%,更有南京执行 二套首付4.5成,这都在将330新政效果压缩推后。同时,各地方紧跟的公积金调整就催生了一大批“等贷族“。这种种落地时滞都使得短期效果大打折扣,导 致4月上半月市场依旧不温不火。

其次,从购房者消费信心调查来看,观望情绪仍普遍、强烈。近期快频次的政策利好让人眼花缭乱,人们感受到政 府的“救市”心切,因而对于接下来的政策环境普遍预期向好,这在我们近期做的购房者信心调研中得到很好的体现,多数购房者都对后市政策面的放松抱有期待。 所以,虽说新政给购房者带来较充足的市场信心,但实则也加重了他们的观望情绪,因而才会出现“看的多,买的少”的现象。

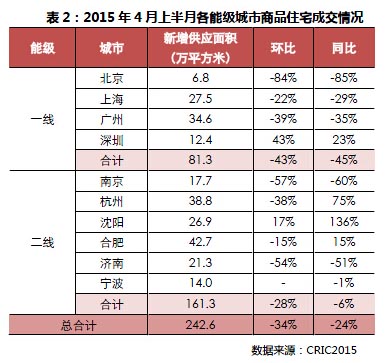

再次,短期新增供应未跟上节奏。与购房者心理类似,在我们对35个城市近300名地产经理人的二季度预期调 研中发现,6成以上的经理人也认为政府宏观调控还将放松。房企、项目也在普遍观望,行为上直接导致开盘节奏放缓,新增供应量大幅下滑。CRIC系统监测显 示,4月上半月10个一、二线重点城市新建商品住宅新增供应面积环比锐减34%,同比减少24%。一线城市同环比锐减45%和43%,其中北京同环比大跌 八成有余;6个一线城市整体同环比也出现下跌,跌幅分别为6%和24%,南京、济南跌幅均超五成。

不过,我们对于二季度市场持相对乐观态度,“330新政”等一系列政策利好给市场注入活力不可否认,毕竟项目来电、来访量增加说明市场存在潜在 需求且这部分需求已经被刺激到甚至激活,待二套四成首付、公积金调整等相关政策一一落地执行,目前处于观望的一大部分购房者势必将会出手。同时,随着多地 大幅提高新增供应量,在房源充足的情况下,成交量也必将上扬,未来5、6月份市场将迎来一波成交小高峰。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元

- 1[中房研协]沈阳辟谣放松政策,楼市调控进入相持期

- 2[中房研协]规范整治房地产市场秩序任重道远(2021年第133期)

- 3[中房研协]规范整治房地产市场秩序任重道远

- 4[中房研协]北京拟出商品房预售资金监管新规,保证预售资金优先用于工程建设(2021年第130期)

- 5[中房研协]全国房地产政策变动监测报告(2021年10月)

- 6[中房研协]广东省多地调降二手房交易个税,通过税率杠杆稳定市场

- 7[中房研协]2021年第三季度房地产市场运行情况(政策篇)

- 8[中房研协]重要会议提及保障刚需群体信贷需求,房企资金端压力或将有所缓和

- 9[中房研协]房地产税试点工作稳步推进,补齐楼市长效发展机制拼图(2021年第125期)

- 10[克而瑞]房地产税扩大试点渐进,扰动楼市供需及房企预期