- 城市:全国

- 发布时间:2016-02-24

- 报告类型:政策分析

- 发布机构:克而瑞

我们认为,政策思路大方向是对的。在未来新增用地递减的前提下,通过控制户型来增加成套住宅供应套数,满足基本住房需求,缓解供需矛盾,保持楼市平稳运行。但具体执行上,不能整齐划一,因为各环线和板块的情况差别太大,如果硬性规定,可能引发两个不良后果:一是产生结构性的市中心高总价小户型去化难问题;二是激化中高端、豪宅市场供需矛盾,引发大户型改善产品新一轮价格飙升。

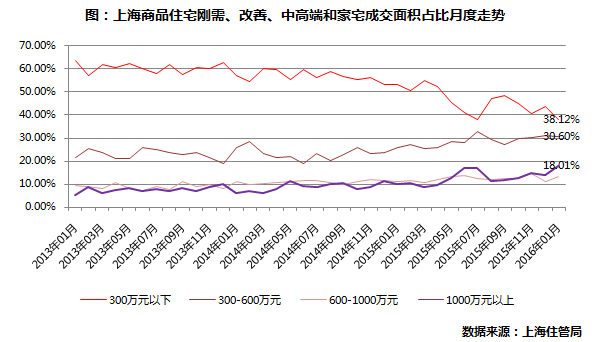

上海楼市驱动力:刚需、改善和“中高端和豪宅”各占1/3

先了解一下当前上海楼市的驱动特征。方便起见,我们将套均总价在300万元以下、300万元-600万元、600万元-1000万元、1000万元以上的一手房分别定义为刚需、改善、中高端和豪宅。从成交面积占比趋势看,近年来刚需住宅的成交面积占比在快速下滑,从2013年1月的64%下滑至2016年1月的38%,累计降幅高达25.53个百分点;相比之下,同一时期,改善住宅、中高端和豪宅的占比均有不同程度的上升,累计分别提高了9.0个百分点、4.0个百分点、12.6个百分点。到2016年1月,上海商品住宅的刚需、改善、中高端和豪宅成交面积占比分别为38%、31%、13%、18%。

据此可得到两个结论和一个预判:从总量看,上海一手住宅市场的驱动力已经从2013年、2014的“刚需主导、改善辅助、中高端和豪宅衬托”格局转变为“刚需、改善和‘中高端和豪宅’三足鼎立”的格局;从增量看,“豪宅和中高端”是第一驱动力,改善是第二驱动力;从趋势看,2016年上海楼市的刚需占比会更快下滑,改善占比可能小幅下滑,中高端占比将有所上升,豪宅占比则会显著上升。

中高端和豪宅成主流,内环内推新政有副作用

新时期,上海楼市调控必须达到“促成交”和“控房价”双重目的。“促成交”是当前上海经济平稳发展的客观要求;“控房价”是上海保持经济活力和维护民生的内在要求。

我们认为,如果每个区域/板块整齐划一地按规定比例来提高中小户型供应,可能达不到“控房价”和“促成交”的目的,却可能引发两大不良后果:

一是引发结构性的去化难问题。目 前上海商品住宅的消化周期只有3.7个月,整体处于供不应求的状态;但局部仍有不少难去化的库存,主要问题还是户型面积、功能结构与当前市场相脱离。换个 角度看,其实是该种产品的供应超过了市场需求。在开发商自由决定的情况下,不会产生系统性的结构性死库存。而如果整齐划一实行中小户型占比不低于 60-70%的硬性规定,特别是在中高端和豪宅需求强烈的内环内和热点内中环板块,有可能产生结构性的库存问题——改善需求人群够不着,中高端和豪宅人群 看不上。

第二个是激化中高端、豪宅市场的供需矛盾,引发新一轮价格快升。时移世易,现在的上海楼市已经不是以前的上海楼市,2015年上海一手住宅“中高端和豪宅”的成交面积和金额分别占26.05%和45.68%,已是市场成交面积的第二主力和成交金额的第一绝对主力,绝对不能轻视。

此外,还要指出一个事实:刚需和改善可以在任何地段上实现,而中高端和豪宅只能在内环内和部分热点内中环板块实现。比如内环内,按照2015年的成交均价75190元/平方米,只要户型面积低于40平方米和80平方米,就可以达到刚需和改善的门槛;但中高端和豪宅项目在绝大部分内中环和外环内区域都不适合。需要进一步指出的是,2015年上海内环内一手住宅成交套均面积高达156平方米,远高于内外环和外环外,说明中高端和豪宅置业群体更偏爱中大户型。

基于此,我们认为新 政还有改善空间。根据新政,中心城区新增供应用地住宅中小户型配比不低于70%,这意味着中高端和豪宅的供应将大幅缩水。最终,原本可以在内外环之间得到 满足的改善需求,被吸引到内环内和热点内中环板块;原本可以在内环内和热点内中环板块较好满足的中高端和豪宅,被严重挤压,得不到充分满足。长远下去,中 高端和豪宅供不应求的矛盾被激化,中高端和豪宅房价将猛烈上涨。

一直以来,中高端、豪宅房价对上海整体房价有引领带动作用。中高端、豪宅房价跃升,将打开上海全市房价的上涨空间。同时,房价越高,对刚需和改善需求的抑制效应越明显。最终可能的结果是,新政实行一段时间后,房价会更快上升,成交量也会冲高回落,从而有违政策制定的初衷。

我们认为,上海确实有提高中小户型供应的必要,但不能一刀切,应根据不同区域和板块分类施策。具体来看,内环内和热点内中环板块的户型比例还是由开发商根据市场情况自主决定为佳,如 果非要有个比例,我们认为30%-40%的灵活区间比较合适,一方面可以疏导中心城区人口密度,另一方面也契合当起及未来“以小换大”的改善需求趋势。小 部分内外环间和外环外区域则可以增加中小户型的供应比重至70%-100%;在地铁交通枢纽板块,不仅要增加中小户型供应,还要大量增加小户型、mini 户型和微户型的供应。如此,才能平衡刚需、改善、中高端和豪宅的需求,平衡自住和租赁的需求,才能让政策真正掷地有声。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元

- 1[中房研协]沈阳辟谣放松政策,楼市调控进入相持期

- 2[中房研协]规范整治房地产市场秩序任重道远(2021年第133期)

- 3[中房研协]规范整治房地产市场秩序任重道远

- 4[中房研协]北京拟出商品房预售资金监管新规,保证预售资金优先用于工程建设(2021年第130期)

- 5[中房研协]全国房地产政策变动监测报告(2021年10月)

- 6[中房研协]广东省多地调降二手房交易个税,通过税率杠杆稳定市场

- 7[中房研协]2021年第三季度房地产市场运行情况(政策篇)

- 8[中房研协]重要会议提及保障刚需群体信贷需求,房企资金端压力或将有所缓和

- 9[中房研协]房地产税试点工作稳步推进,补齐楼市长效发展机制拼图(2021年第125期)

- 10[克而瑞]房地产税扩大试点渐进,扰动楼市供需及房企预期