供应逐渐高企,供过于求成未来一年主基调

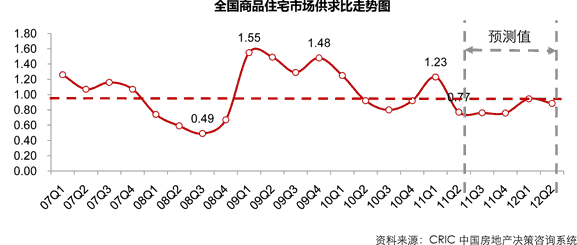

2011年二季度供求比为1:0.77。随着年初时调控高潮的逐渐淡去,以及4、5月份市场传统旺季的到来,开发商推盘节奏明显加快,二季度25典型城市商品住宅供应总量大幅增长,环比今年一季度增加54.03%;从成交来看,二季度之后全国除重庆之外的所有一二线城市都已落实限购政策,配合逐渐提升的银行信贷门槛,对市场需求的抑制作用持续释放。

长期来看,我们认为今年下半年市场将继续向供过于求的方向发展,而这一势头将在明年上半年逐渐得到控制,究其原因与开发商供应节奏有直接关系。今年年初调控政策全面升级之初,企业对于未来项目开发普遍采取两极化策略,即对接近达到或已达到预售标准的项目加快其施工、领证、入市的速度,以求赶在市场陷入全面低迷前迅速销售回款;另一方面对施工尚处初期或未开工的项目则全面延缓其施工、开工速度,以求尽量避开本轮楼市回调周期。

今年下半年将成为“赶工项目”的集中入市期,市场新增供应将持续处于高位,明年市场供应预计会逐渐回落。

从全国典型城市供应量走势来看,未来一年供应量预计将达到37361万平方米,其中今年三、四季度供应将占到60%的比例;而从各区域来看,典型城市间将逐渐出现分化。

华南和西部市场供应大幅增长。华南区域如深圳、厦门等典型城市在过去一年中新增供应量一直处于相对低位,但由于2009-2010年的一轮开发周期将接近尾声,预计未来一段时间内市场供应量将明显上升;西部区域方面,由于近几年来国家对于中西部地区关注程度提高,经济开发和城市发展均得到了有效的扶持,这给房地产市场的发展带来了巨大的推动力,中西部城市房地产市场的快速发展,市场供应水平亦保持在较高的水准,加之调控政策影响有限,区域内总体仍将保持增长发展。

华北、华中供应保持相对平稳。按照我国房地产业由南向北发展的大路径,近几年以来诸多大型房企开始加大在华中、华北城市的土地储备量,加上不少地方政府逐渐增加住宅土地供应规模,尽管当前楼市政策环境偏紧,但这两大区域市场供应仍将趋于平稳。

华东市场供应将下降。华东各城市房地产市场发展较早较快,上海、杭州等一二线城市均是政策重点调控的对象,而区域内苏州、无锡、温州等三线城市房价也相对较高;另外,华东各重点城市后续可开发土地已日益稀少。稀缺的土地资源,加上整体偏紧的市场环境,未来一段时间市场供应不容乐观。

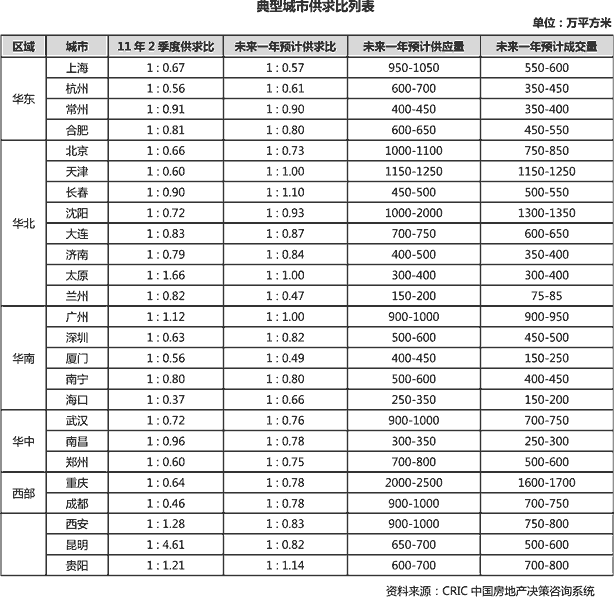

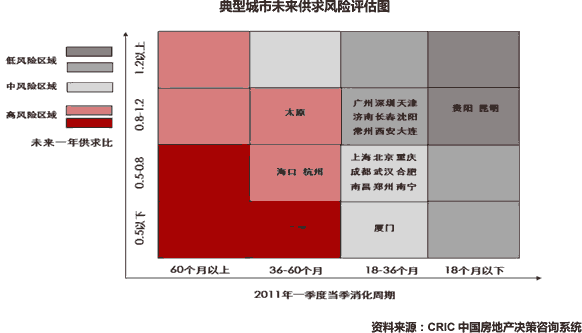

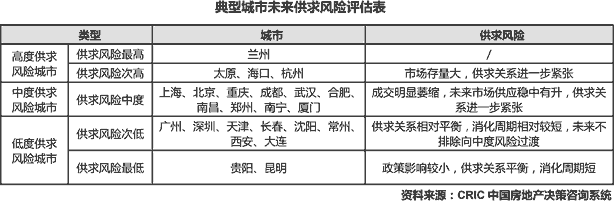

预计,未来一年内25典型城市均将呈现供求平衡或是供大于求的状态。44%的典型城市供求比低于1:0.8, 56%的典型城市供求比在1:1.2-1:0.8之间。

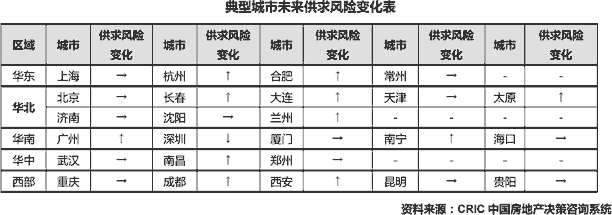

北京、上海、杭州、重庆等典型城市,均将处于供大于求的范围内。楼市调控政策对于投资性需求的打压力度较大,对于一线城市和典型城市的投资市场影响较大,冲击明显,需求受到抑制,未来供求风险较大。

以深圳、广州、济南、天津为代表的典型城市未来一年内市场的供求相对平衡。以深圳为例,该市早在去年就执行“既限增量又限存量”的限购令,市场对政策的适应程度较其他重点城市更高,而由于当地过去半年内新增供应一直处于低谷,所以当地沉淀下来的需求体量已相当可观。在此背景下,随着未来市场供应的逐渐释放,成交量也将出现一定幅度的反弹。同样,如济南、天津这样的城市,由于刚性需求依然占据市场的主体,在政策调控下成交量萎缩的幅度相对较小,所以未来市场供求面将相对平稳。

政策调控全面升级,典型城市存量加速上行

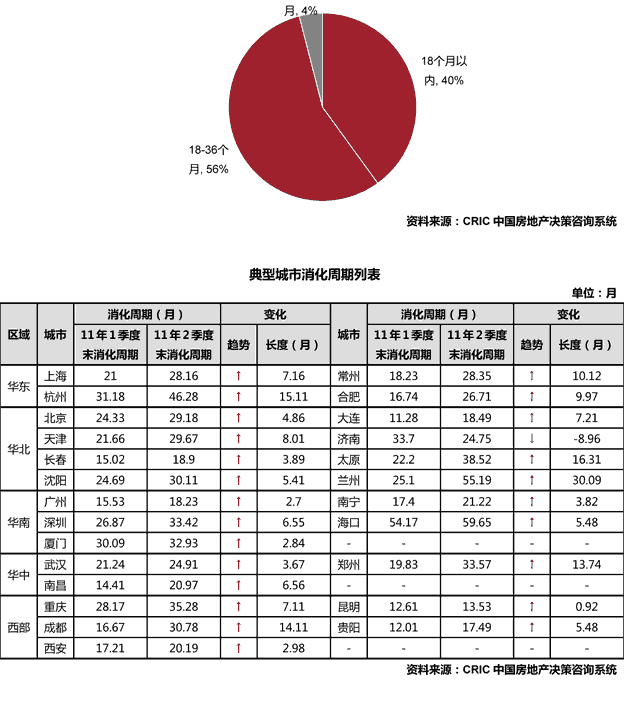

截止2011年二季度,25个典型城市市场累计存量达13177万平方米,环比增加19%,同比增长24%;显示出去年4月份起的房地产政策调控效果还是非常明显的,尤其是今年年初“国八条”出台后。政府行政干预楼市使得市场需求明显萎缩,加上二季度以来逐渐开始上行的供应量,近一年以来典型城市存量的逐渐上行呈现加速的趋势。

从25个典型城市市场实际情况来看,当前有太原、杭州、兰州和海口4座典型城市的存量消化周期 在36个月以上,而一季度时仅有海口一地超过36个月;另外,包括北、上、广、深四大一线城市在内的19个城市当前消化周期在18-36个月之间,同样比一季度时的14个城市明显增多;当前消化周期在18个月以内的城市仅有昆明和贵阳两地,而一季度时则有多达10个城市在此区间内。以各消化周期段所占比例的变化来看,典型城市市场平均存量的增长是非常明显的。

另外,从单个城市消化周期变动趋势来看,二季度25个典型城市中除济南消化周期呈现减少之外,其余所有城市均在增加;其中杭州、太原和兰州增长幅度更是超过15个月,这在以往非常少见,究其原因则是未来供应量的预期高增长和二季度成交量的快速萎缩。至于本季唯一一个存量消化周期环比减少的城市——济南,原因在于我们对于存量消化周期的计算模型,本季消化能力的计算是今年一季度和二季度的成交量之和,而济南市场在1-2月份时曾出现一波赶限购末班车的行情,导致当地一季度成交量创下历史高位,这才造成近两个季度以来济南市消化周期持续缩短,但由于其一季度成交创新高的过程有特殊性且不可重复,故这并不代表济南在向卖方市场发展。

政策调控全面升级,典型城市存量加速上行

通过对各典型城市市场的供求关系走势以及存量消化周期进行交叉分析,可以清晰地看到,在成交萎缩和供应放量的双重影响下,各典型城市市场的供求风险度已呈现全面上升的局面。

从数据上看,当前低度供求风险的典型城市所占比例为44%,相比上季减少16个百分点,其中仅有贵阳和昆明两座城市在最低风险区域内,而上季有6座典型城市为最低风险评级,显而易见,即使在低度供求风险的城市中,其平均风险度也要比上季明显提升。另外,当前有太原、海口、杭州和兰州进入了高度供求风险区域,而上季仅有海口一座城市。

从二季度典型城市房地产市场数据来看,在调控政策持续升级的影响下,市场成交量已出现明显的萎缩,其中一二线重点城市表现得尤其明显,虽然临近上半年末的时候部分典型城市市场出现回暖的迹象,但由于当前仍在限购政策严格执行的背景下,市场需求在释放过程中缺乏延续能力,况且依据目前政府打压房价的决心,下半年继续出台一些巩固性新政策的可能性依然存在,因此,我们对于未来一年内典型城市市场成交量走势的看法谨慎中偏空。

另一方面,从市场供应层面上看,由于近两年楼市持续升温,开发企业纷纷加快项目运作,从统计局公布的数据来看,2009年至今全国房地产新开工面积和施工面积持续增长,按照通常的项目开发节奏,这部分供应将在今明两年内集中入市,加上今年年初政策升级后相当一部分开发商加快了部分施工阶段靠后的项目开发速度,因此我们预计未来一年内、尤其是今年下半年市场新增供应量将维持在相当可观的水平上。

与上季度相比,有44%的典型城市供求风险出现不同程度的上升。广州、长春、大连和西安等城市供求风险从上季的最低上升为次低,南昌、成都、合肥和南宁等城市供求风险从上季的次低上升为中度,另外太原和杭州供求风险分别从上季的次级和中度上升为次高,而兰州的市场风险则直接从中度上升为最高。

另有52%典型城市未来供求风险不变,其中包括北京、上海两大一线城市,作为调控政策重点打压的对象,这两座城市未来的不确定性依然很大,之所以本季供求风险度依然得以保持在中度区域而未有提升,主要原因有二:首先,经过2009、2010两年楼市的大热,北京和上海两地市场存量均降到了历史低位,这一定程度上使得存量消化周期依然可以保持在36个月以内的安全区域;其次,两地未来一年的预期供应量相对较少,使得即使成交有可能萎缩,但整体供求比依然可控。

另外,在本季供求风险不变的城市中,特别需要关注的是沈阳、厦门、郑州和重庆,之所以说需要关注,是因为这4座城市下一季节很有可能进入高度供求风险区域。从当前来看,4座城市供求比均在1:0.5到1:0.8之间,而存量消化周期虽然还保持在36个月以内,但却都已超过30个月,其中尤其以重庆市35.28个月最为接近安全边界,可以预见到的是,一旦这4座城市中的任何一个在未来一个季度中新增供应去化率偏低,使得其存量消化周期超过36个月,都将立刻进入高度供求风险区域。

深圳供求风险度降低。作为本季唯一一个供求风险下降的城市,同时也是楼市投资资金集中的一线城市,看似矛盾实则不然,结合政策面来分析这座城市会发现其特殊的地方。首先,深圳限购政策早在去年便已采用增量存量一起限的办法,而其他大多数一二线城市则是今年3、4月份才陆续落实,这使得深圳当地的购房需求对限购令的适应时间更长,对于首购首换需求来说其实际上仍然有一次购房机会,经过半年多的观望之后当前已有了选择性入市的冲动,而对于投资需求来说,半年多的时间也足够其找到规避限购令的办法;其次,深圳近半年多以来一直处于供应相对匮乏的状态,使相当一部分需求被积压下来,这就保证了未来当地市场一旦供应增加之后成交量的巨大爆发力。