TOP10企业底线达到155亿,同比增幅近五成

从历次榜单发布来看,入榜企业门槛同比都呈现大幅上升的态势,2011年上半年,更加不例外。

从企业入榜门槛来看,2011年上半年中国房地产企业销售金额TOP10榜单和销售面积TOP10榜单的门槛分别为155.5亿元和116万平方米,对比2010年上半年,TOP10企业销售金额入榜门槛增幅达48%。而在TOP20榜单中,销售金额和销售面积入榜门槛分别为72亿元和75.9万平方米,而2010年上半年入榜门槛为55亿元和56万平方米,入榜门槛亦得到再度提升。此外,TOP30榜单销售金额和销售面积门槛也分别达到53亿元和53万平方米。

发展路径谋变,高周转推动业绩高增长

不仅仅是万科集团和恒大地产,从TOP10房企来看,销售金额同比也均出现了大幅增长,且增长率几乎都在50%以上。在这些销售业绩呈快速增长的房企中,高周转的特征清晰可见,即加快供应、加快销售、加快套现以及加速拿地的积极策略。

这体现在以万科集团、恒大地产以及碧桂园等为代表的传统高周转型企业正进一步加快周转速度,而不少已中高端物业开发为主的企业,也开始积极向高周转靠拢。这方面表现突出的有中海地产、华润置地和招商地产,其中中海今年以来在多个一线城市的降价快销,华润置地和招商地产随后陆续营销跟进,使得他们在中高端市场遭遇政策严厉调控的情况下,业绩依然在行业内处于领跑地位。而这种企业发展路径的大转移,或将推动房地产行业加速进入规模扩张的时代。

三、四线城市继续发力,贡献度持续上升

2011年上半年房地产市场经历了一系列强力政策的影响后,房地产企业在市场环境改变下探索新方向,企业开始转向政策影响力较小的三、四线城市,为自身稳定发展寻求保障。对比2011年上半年销售金额TOP30企业的城市贡献度与2010年销售金额TOP30企业的城市贡献度,可以看出有以下发展趋势:一线城市比重下降明显;二线城市比重持平;三、四线城市比重则有不小的上升幅度。企业在三、四线城市发力的效果已显现。

从2011年上半年销售金额TOP30企业的城市贡献度来看,企业在二线城市的比重比去年上升一个百分点,为52%;一线城市的比重则有较大幅度下降,下降四个百分点至29%;三、四线城市的销售金额贡献度为19%,较去年增加三个百分点。

从2011年上半年销售面积TOP30企业的城市贡献度来看,企业在二线城市实现的销售面积比重依然最多,为全部项目销售面积的61%,同比上涨1个百分点;一线城市销售面积比重下降幅度不是太大,下降一个百分点至19%;三、四线城市的销售面积比重则与去年持平,均为20%。

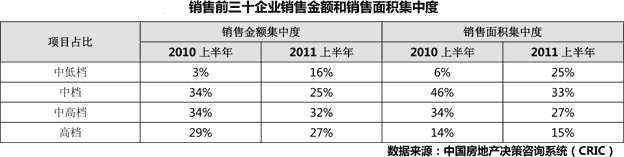

受政策影响,中低档项目销售占比大幅提升

2011年上半年,受限购、差别信贷、房产税等多重政策影响,以中低档产品为主要消费点的刚性需求所受影响相对较小,需求旺盛,供应量也相对占比较大。因此,从本次榜单企业销售数据来看,中低档项目占比大幅提升,销售金额比重由2010年上半年的3%上升13个百分点至16%,销售面积则上升19个百分点至25%。上半年,全国各地中低档产品上市热销现象已经成为常态。

中档项目对企业销售业绩的贡献率与去年同期相比下滑明显,销售金额比重由2010年上半年的34%下降9个百分点至25%,销售面积比重由2010年上半年的46%下降13个百分点至33%。中档改善型物业受到限购政策以及信贷政策逐步收紧的影响最为明显,成交量出现显著下滑。

高档及中高档项目方面,上半年成交金额占比出现小幅调整,高档及中高档项目的比重均小幅下降2个百分点;成交面积方面,高档项目的成交面积比重下调1个百分点,但中高档项目比重则出现明显下降,从去年的34%降至27%。中高端以及高端物业尤其是别墅产品受到政府控制供应减少以及中高端物业投资者多数被限购,是此次中高端物业贡献占比显著下降的两大重要原因。

超大房企阵营再壮大,百亿企业年底或突破35家

在上半年严峻的市场形势下,虽然历经频发式的房地产调控,各大房地产企业业绩依然得以快速增长。从各大梯队来看,基于战略布局上的提前优化以及营销策略上的快速应对,超大房企换回来一张不错的半年成绩单,以万科、恒大、中海地产等为代表的企业依然维持稳定地位。与去年上半年5家企业销售突破200亿的情况相比,今年有7家企业销售业绩过200亿,阵营规模得到进一步壮大。对销售金额在100-200亿元之间的第二梯队而言,其在入榜数量上也呈现出量级的提升,入榜企业也达到10家。

据统计,上半年的销售业绩显示,除了有17家房地产企业的销售业绩已经超过100亿元,业绩超过50亿元的企业也超过了15家。按照目前的销售速度,2011年销售业绩超百亿的企业可能达到35个左右。在今年严峻的市场形势下,各大房地产企业业绩依然能保持如此高的增长速度,一方面是企业及时调整发展以及开盘策略所致,另一方面也反映了目前市场上的需求仍然旺盛,给开发商更多的市场机会。