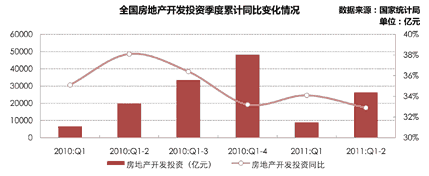

- 上半年房地产投资增长迅速,增幅持续保持高位

-

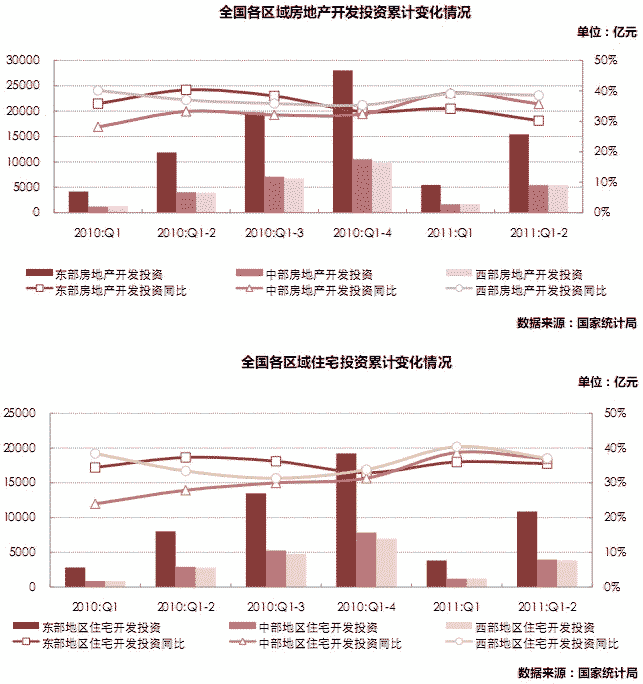

2011年上半年,全国宋成房地产开収投资26250亿元,吋比增长32.9%,继续保持高位运行状态。第事季度,新增房地产开収投资17403.64亿元,吋比增长32.3%,环比增长96.73%。全国房地产投资继续保持高速增长一方面是叐去年新开巟巟程结转的影响,另一方面保障房建设资金被纳入统计挃标也起到了推劢作用。

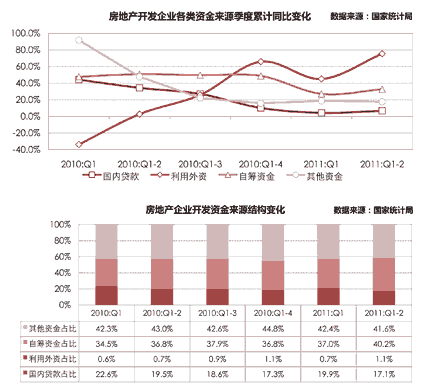

- 国内贷款占比持续下降,企业自筹资金比例创近年来的高点

-

上半年,全国房地产开发企业本年资金来源共计40991亿元,同比增长21.6%,增幅比第一季度提高3个百分点。其中国内贷款7023亿元,同比增长6.8%,增幅较第一季度提升2.4个百分点;利用外资438亿元,同比增长75.5%,增幅较第一季度提升30.3个百分点;自筹资金16463亿元,同比增长32.7%;其他资金来源17067亿元,同比增长17.8%,其中个人按揭贷款4181亿元,同比下降7.9%,降幅进一步扩大。

央行发布的上半年金融报告显示,上半年主要金融机构及农村合作金融机构、城市信用社、外资银行人民币房地产贷款累计新增7912 亿元,同比少增5985 亿元,余额同比增长16.9%,比一季度末回落4.4 个百分点。同期,人民币房地产开发贷款累计新增2098 亿元,余额同比增长13.7%,比一季度末回落3.8 个百分点,其中,保障性住房开发贷款累计新增908 亿元,比年初增长54.8 %,高出同期房地产开发贷款比年初增速48.3 个百分点。购房贷款累计新增5815 亿元,余额同比增长18.5%,比一季度末回落4.8 个百分点。

在上半年开发企业各类资金来源中,国内贷款比重为17.1%,较第一季度下降2.8个百分点;利用外资比重为1.1%,较第一季度上升0.4个百分点;自筹资金比重为40.2%,较第一季度上升3.2个百分点,这也是近几年来自筹资金比例首次突破40%关口。在贷款难度逐渐加大情况下,自筹资金渠道已经成为房地产开发企业最为重要资金来源,企业对自筹资金的依赖程度明显提高;其他资金所占比重为41.6%,较第一季度下降0.7%,其中个人按揭贷款比重为10.2%,较第一季度下降0.6个百分点。

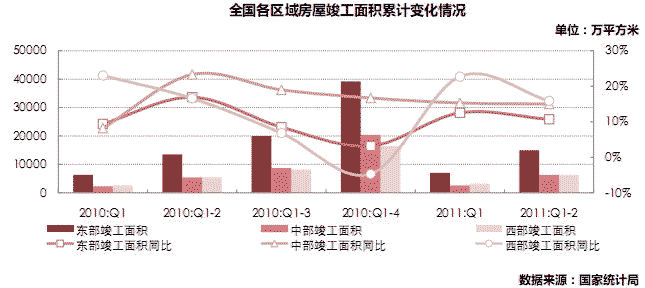

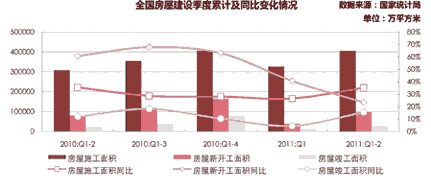

- 竣工面积增幅低于施工和新开工面积

-

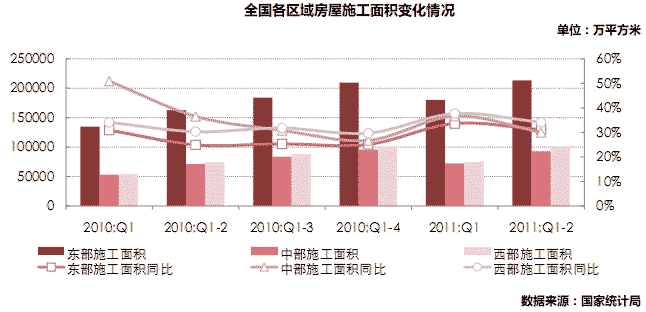

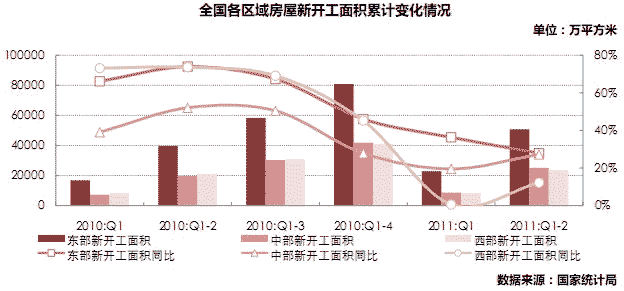

上半年,全国房屋施工面积为405738万平方米,同比上涨31.6%,其中房屋新开工面积为9943万平方米,同比上涨23.6%。去年第二季度新开工同比涨幅达到高点后,增幅便开始逐步回落,虽然近期新开工增长有所稳定,但未来仍存在下降的可能。另外,全国房屋竣工面积为27558万平方米,同比上涨12.8%,增幅有所回落。

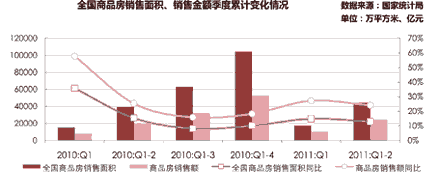

- 商品房销售出现小幅回升,市场整体表现基本正常

-

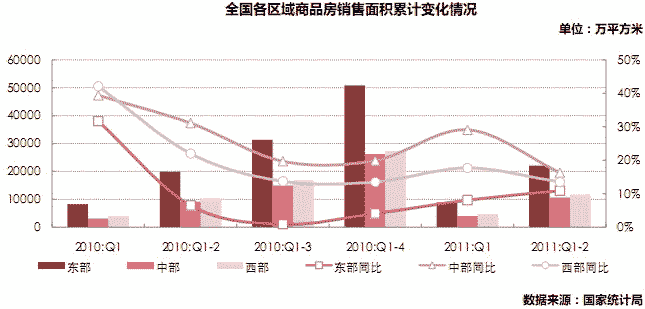

上半年,全国商品房销售面积为44419万平方米,同比增长12.9%。第二季度,新增商品房销售面积26776.21万平方米,同比增长11.6%,环比增长51.8%。从近两个月的市场情况来看,市场销售明显有所好转,1-5月份和1-4月份商品房销售同比分别为9.1%和6.3%,月度累计同比涨幅正在逐步回升。

全国商品房销售金额为24589亿元,同比增长24.1%。在近两个月市场销售回升的带动下,销售金额同比增幅也开始逐步上涨,1-4月份和1-5月份销售金额同比分别为13.3%和18.1%。

- 紧缩调控下房价涨幅趋缓

-

6月份70个大中城市中新建商品住宅环比价格,下降的城市有12个,持平的城市有14个,上涨的仍有44个。与5月份相比,6月份环比价格下降和持平的城市增加了6个。价格上涨的城市中,环比涨幅均未超过0.5%,涨幅比5月份缩小的城市有24个。与去年同月相比,70个大中城市中,价格下降的城市有3个,涨幅回落的城市有28个,涨幅上升的城市有39个。

70个大中城市中二手住宅,与上月相比,价格下降的城市有19个,持平的城市有12个。价格上涨的城市中,环比价格涨幅均未超过1.0%,涨幅在0.5%以内的城市有36个。与去年同月相比,70个大中城市中,价格下降的城市有5个,比5月份增加了1个。涨幅回落的城市有24个。6月份,同比涨幅在5.0%以内的城市有48个。

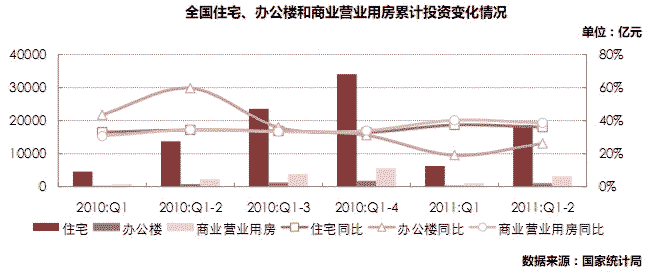

- 办公楼投资增幅加大,住宅及商业营业用房投资增幅回落

-

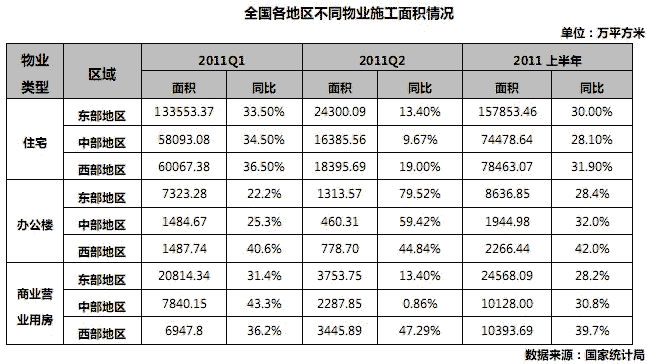

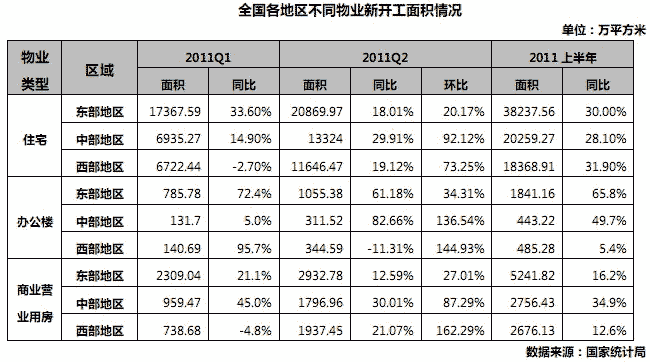

上半年,全国住宅投资18640.67亿元,同比增长36.1%,住宅投资增幅有所减小。第二季度,全国住宅新增投资12386.87亿元,同比增长35.5%,环比上涨98.1%,但环比增幅低于去年同期水平。

在住宅投资中,90平方米及以下住房5555.44亿元,同比增长31.1%;140平方米以上住房投资3800.27亿元,同比增长44.5%;经济适用房投资471.78亿元,同比增长8.9%;别墅、高档公寓投资1495.41亿元,同比增长34.1%。大户型住宅物业投资增长较快。

全国办公楼投资1067.92亿元,同比增长26.2%,第二季度新增投资为706.5亿元,同比增长30.2%,环比上涨95.5%。商业营业用房投资3147.49亿元,同比增长38.6%,第二季度新增投资2089.28亿元,同比增长37.8,环比上涨97.4%。

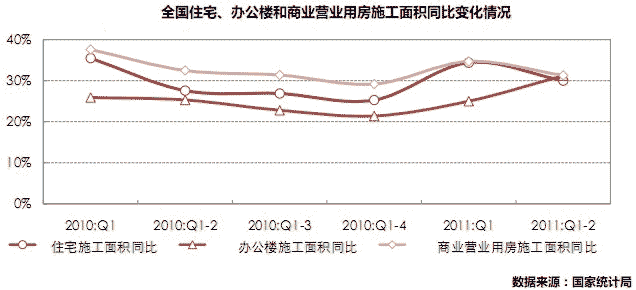

- 住宅和商业用房施工增幅下降,办公楼增幅继续上升

-

上半年,全国住宅施工面积达310795.17万平方米,同比增长30.0%,依然保持在较高水平;办公楼施工面积达12848.27万平方米,同比增长31.2%;商业营业用房施工面积达45089.77万平方米,同比增长31.3%,增幅较第一季度下降3.4个百分点。

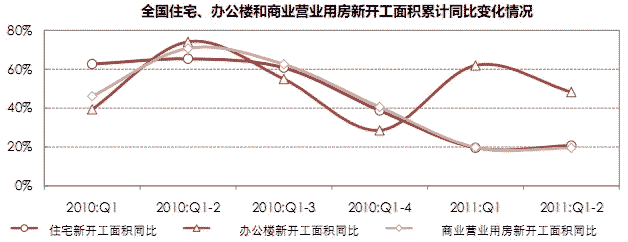

- 住宅新开工面积增幅持续下滑势头得到缓解,办公楼新开工面积增幅继续保持较高水平

-

上半年,全国住宅新开工面积76865.75万平方米,同比增长20.7%,增幅较第一季度上涨1.1个百分点,这也是去年第二季度以来住宅新开工面积增幅首次出现提升,增幅持续下滑势头得到缓解。办公楼新开工面积2769.65万平方米,同比上涨48.3%,增幅依然保持较高水平。商业营业用房新开工面积10674.37万平方米,同比增长19.5%。

全国商品房销售金额为24589亿元,同比增长24.1%。在近两个月市场销售回升的带动下,销售金额同比增幅也开始逐步上涨,1-4月份和1-5月份销售金额同比分别为13.3%和18.1%。

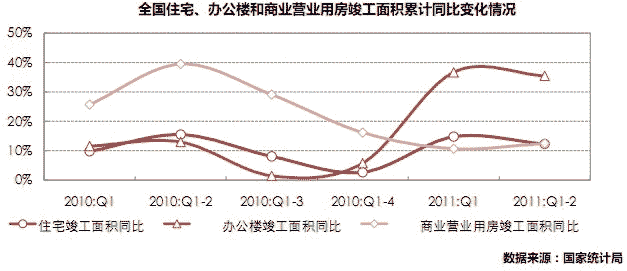

- 住宅竣工面积放缓,商业营业用房竣工增幅小幅上升

-

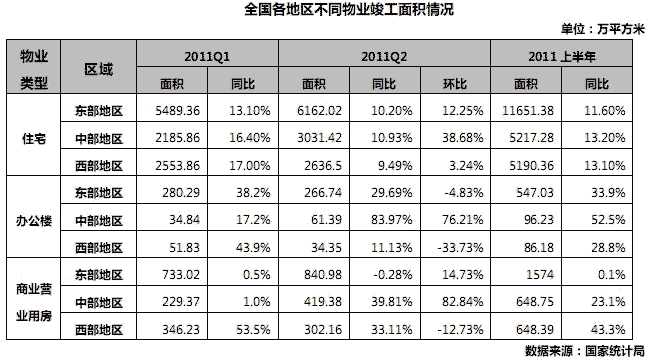

上半年,全国住宅竣工面积22059.02万平方米,同比增长12.3%,增幅较第一季度下降2.5个百分点,竣工速度进一步放缓。去年住宅新开工面积高速增长的情况下,今年竣工面积并没有出现较大提升,反映出在房地产市场调控政策的影响下住宅开发周期开始拉长。

办公楼竣工面积729.44万平方米,同比上涨35.5%,增长幅度远高于其他两类物业;商业营业用房竣工面积2871.14万平方米,同比上涨12.5%。增幅较第一季度上涨1.8个百分点。

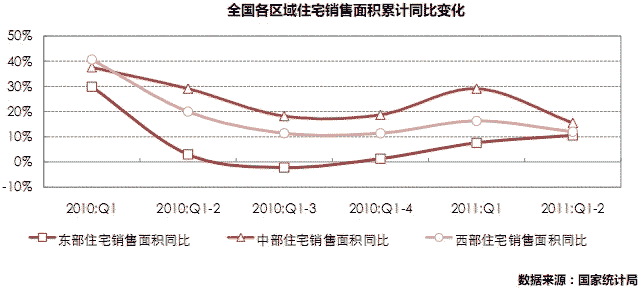

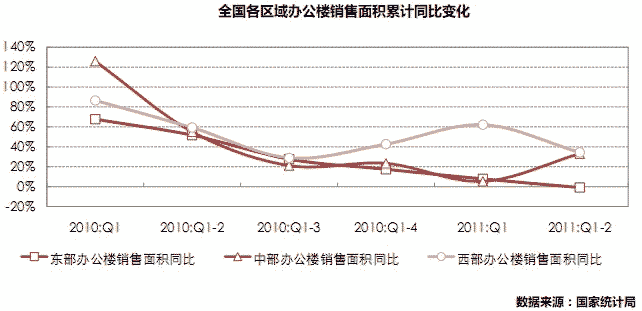

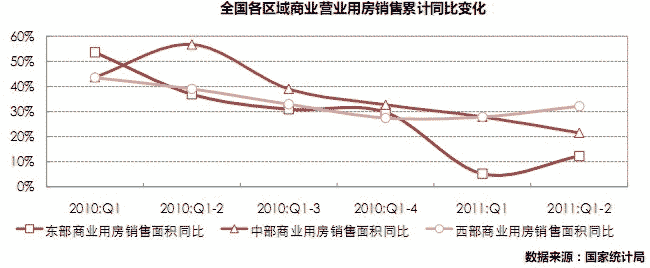

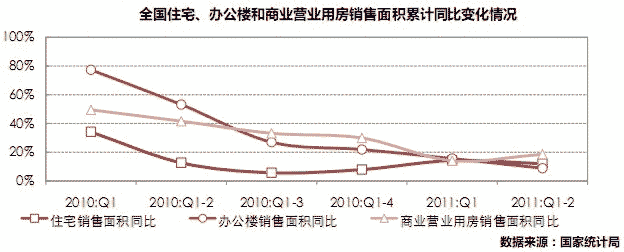

- 住宅市场销售有所回升,办公楼销售面积同比增幅持续回落

-

上半年,全国住宅销售面积达39804.58万平方米,同比增长12.1%,今年1-4月和1-5月住宅销售面积同比增长分别为5.8%和8.5%,实际上住宅市场销售近期呈现为小幅回升的态势,销售量逐渐走高。第二季全国住宅新增销售面积23995.12万平方米,同比增长10.7%,环比增长51.14%。

全国办公楼上半年销售面积为795.01万平方米,同比增长8.9%,增幅较第一季度下降6.7个百分点,办公楼增幅下降主要是受市场供给影响所致。全国商业营业用房销售面积2761.80万平方米,同比增长18.6%,增幅较第一季度上升4.5个百分点。