- 城市:全国

- 发布时间:2015-11-13

- 报告类型:市场报告

- 发布机构:中房研协

---2015年1-10月房地产行业数据点评

11月11日,国家统计局发布了2015年1-10月份全国房地产开发和销售数据。房地产市场继续调整,房地产开发投资增速回落幅度收窄,全国商品房销售增速略有回落。

一、房地产开发投资增速回落幅度收窄

2015年1-10月份,全国房地产开发投资78801亿元,同比名义增长2.0%,增速比1-9月份回落0.6个百分点。其中,住宅投资53150亿元,增长1.3%,增速回落0.4个百分点。住宅投资占房地产开发投资的比重为67.4%。

点评:从总开发投资和住宅开发投资同比数据来看,投资增速继续下滑,但是幅度有所下降。房地产投资增速延续低增长基本符合预期,但较为疲弱。主要还是受到基数效应影响。一方面,土地购置面积维持在低位是导致房地产开发投资持续下滑因素;另一方面,三四线市场库存压力大,销售投资传导不畅,使得开发企业在市场上投资极为谨慎。

二、新开工面积负增长态势加剧,符合去库存的调控基调

1-10月份,房屋新开工面积127086万平方米,下降13.9%。其中,住宅新开工面积87753万平方米,下降14.7%。

点评: 1-10月新开工累计面积同比下降13.9%,住宅同比下降14.7%,同比降幅较1-9月分别扩大1.3、1.2个百分点。新开工走势从年初就一直处在低位徘徊,但并不影响未来市场发展。主要基于三方面判断:从市场供求来看,若将新开工规模近似看作新入市项目总量,那么对比成交数据来看,前十月房地产供求比为1.34,仍处于供过于求的范围;从政府调控的角度来说,当前市场仍以去库存为主;从企业投资角度来看,低迷的新开工符合企业在市场上投资动作的谨慎预期。因此总体来看,新开工降幅缩减短期内难度较大,近期一二线城市的投资火热也难以拉动总体新开工。

三、房地产销售同比增速放缓

1-10月份,商品房销售面积94898万平方米,同比增长7.2%,增速比1-9月份回落0.3个百分点。其中,住宅销售面积增长7.9%,办公楼销售面积增长13.4%,商业营业用房销售面积增长1.5%。商品房销售额64790亿元,增长14.9%,增速回落0.4个百分点。其中,住宅销售额增长18.0%,办公楼销售额增长19.2%,商业营业用房销售额下降2.2%。

点评:商品房销售数据放缓,统计局将其归结于三方面因素。第一,在前期政策刺激下,改善型需求集中释放,大户型以及豪宅销售较好,随着政策边际效应减退,以及需求过度释放后,刚改依旧成为市场主力。第二,一二线重点城市销售是全国的稳定器,大部分三四线城市销售下行则拖累整体销售增速放缓。1-10月份,非重点城市商品房销售面积增速比1-9月份回落0.4个百分点,而重点城市商品房销售面积增速与1-9月份持平。第三,是基数影响。去年10月份当月销售面积下降1.6%,降幅比9月份大幅收窄8.7个百分点,使得今年1-10月份基数比1-9月份明显上升。

四、商品房待售面积持续增加

10月末,商品房待售面积68632万平方米,比9月末增加2122万平方米。其中,住宅待售面积增加1180万平方米,办公楼待售面积增加57万平方米,商业营业用房待售面积增加708万平方米。

点评: 10月末商品房待售面积持续增加,包括住宅、办公楼、商业营业用房的待售面积都有所增加。当前的非重点城市销售仍处下行,拖累整个市场的库存去化周期,再加上前期投资和建设规模的高速增长,待售面积持续增加。预计未来非重点城市在货币安置化、公积金异地贷款等政策下,去库存脚步会逐渐加快,待售面积持续增加的现状能得以缓解。

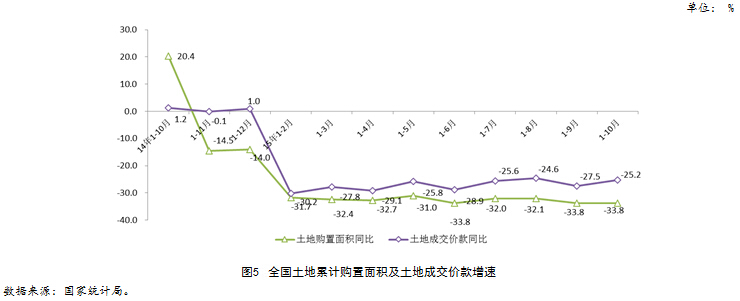

五、土地购置面积降幅有所收窄

1-10月份,房地产开发企业土地购置面积17847万平方米,同比下降33.8%,降幅与1-9月份持平;土地成交价款5794亿元,下降25.2%,降幅收窄2.3个百分点。

点评:10月末,土地市场略有回温,受年末补库存影响,10月土地市场小幅回温,但整体依旧平淡,单月购地面积环比回升10.3%,同比下降33.8%。整体来看,目前一线城市地价高企、三四线库存高位,且本轮成交回暖已持续超过一年,需求存在透支的可能,从拿地端和开工端均难以支持后续投资的回升。

六、到位资金同比增速稳中有升

1-10月份,全国房地产开发企业到位资金101566亿元,同比增长1.3%,增速比1-9月份提高0.4个百分点。

其中,国内贷款17097亿元,下降3.6%;利用外资242亿元,下降50.6%;自筹资金40538亿元,下降4.0%;其他资金43690亿元,增长9.8%。在其他资金中,定金及预收款25458亿元,增长5.1%;个人按揭贷款13059亿元,增长19.9%。

点评:1-10月,开发商到位资金同比增速较1-9月有所上升。从资金结构来看,国内贷款、利用外资和自筹资金增速都有所下降。受成交回暖影响,加上央行屡次降息降准,房贷利率已至十年新低,个人按揭贷款增速持续上升,定金及预收款也有所增长。

成交回暖叠加投资收缩,加上中票、公司债等融资手段的放开和持续的降准降息,行业资金状况有望持续好转。

(本文来源:中房研协 测评研究中心 克而瑞研究中心)

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元