- 城市:全国

- 发布时间:2016-04-25

- 报告类型:市场报告

- 发布机构:第一太平戴维斯

2016年第一季度的热点无疑是中国的四大一线城市。随着房地产市场的不断发酵,一线城市的热度不断蔓延。在本期季报发布之际,第一太平戴维斯邀您共同聚焦“一线之冠”。

甲级写字楼市场:北京金融街租金称冠

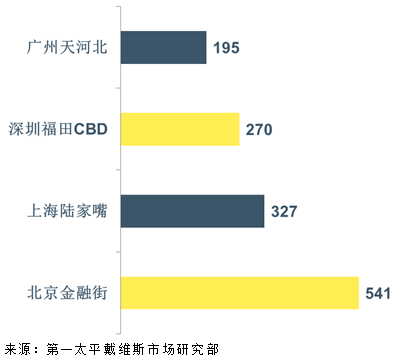

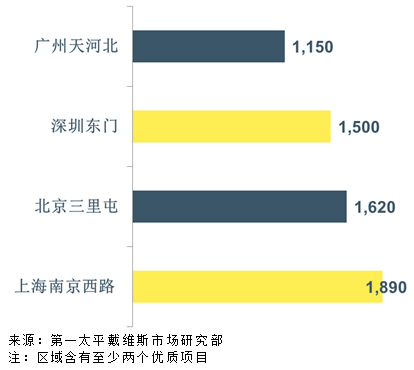

第一太平戴维斯认为:写字楼市场供应主力已转至新兴区域。高标准硬件、全新规划理念,以及集中入市形成的租方市场,导致某些传统行业租户纷纷外迁。核心CBD涨跌互现,而金融集聚区独善其身。近两年来,北京金融街与上海小陆家嘴租金分别累计上涨了6.6%及5.8%,显著高于全市平均增幅(2.7%及3.4%)。部分项目租赁成交价已突破每平方米每月600元。

对比两个区域,作为中国金融决策大脑的金融街,其平均办公租金高出陆家嘴65%。第一季度投入市场的亚洲基础设施投资银行总部由其完全自用,进一步压低区域空置率至1.0%。

若观察近两年租金涨幅,深圳福田CBD则遥遥领先,累计增幅达22.1%。然而深圳的供应压力似乎尤甚,预计全年将有超过100万平方米写字楼在直接受惠自贸区政策的前海后海区域入市,租金的强劲走势难以维系。

第一季度标杆区域办公租金 (单位:人民币每平方米每月)

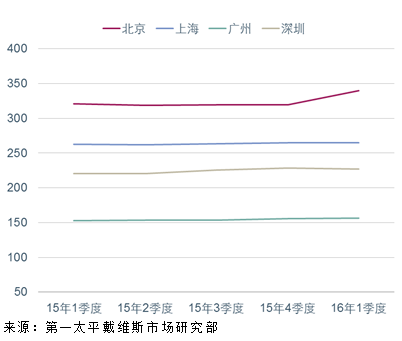

甲级办公楼平均租金(单位:人民币每平方米每月)

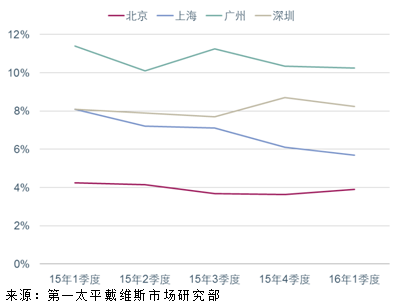

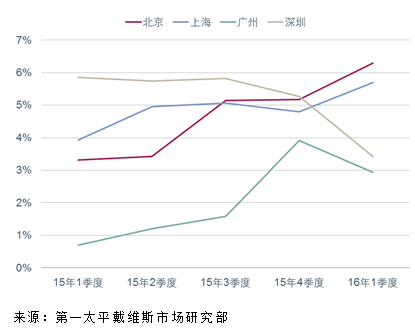

甲级办公楼空置率

高端公寓市场:顶豪热销 周期尾声

淡季不淡。由于高端项目预售证发放收紧,各城市以销售前期单元为主,但热销局面持续发酵。第一季度上海及北京成交均价超过每平方米80,000元的高端公寓项目分别多达33及21个;深圳亦有9个。个别单元成交单价再度触及每平方米200,000元。若从成交套数来看,这些顶级豪宅中95%由京沪深三市消化。

京沪房产保值性愈发深入人心。限购下导致的恐慌情绪甚至蔓延至京郊、昆山,多个项目大幅上调价格,迫使环北京、上海一带已出台或酝酿限购举措。

而随着一线城市楼市限购从严、地价高企、贷款收紧,预计后市市场成交量将逐渐放缓,从而再度考验开发商资金实力。虽然整体市场价格难以下跌,但个别区域或将再现一二手价格倒挂局面。

第一季度公寓标杆项目成交参考价 (单位:人民币每平方米)

整体一手住宅市场平均价格(单位:人民币每平方米)

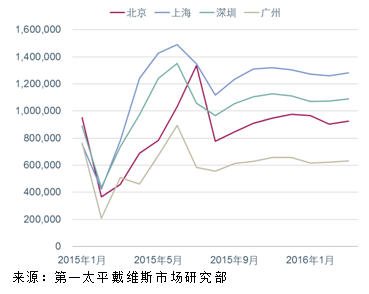

整体一手住宅市场月度成交量(单位:平方米)

零售市场:越大越好?

城市间零售市场共性难寻。如上海数据显示,第一季度超大体量购物中心表现普遍好于市场平均水平,租金及入驻率双双上升。但这一现象在其他城市并不明显。项目数量或许是一个原因,上海目前共有七座体量超20万平方米的超级购物中心,散布于核心、二级及新兴商圈,而广州及深圳同体量项目仅有一座。

四座一线城市的儿童亲子类业态比重不约而同的有所增加,较前一季度的市场份额普遍提升了0.5到1.5个百分点。除大型连锁品牌如悠游堂、玩具反斗城等开出新店,区域性、社区性购物中心中利用开放区域搭建的各类“乐园”场所几乎已成商业标配。

相比之下,顶奢品牌持续调整及缩减店铺。LouisVuitton已关闭北京银泰中心、上海力宝广场和广州丽柏广场三家店。随着奢侈品消费增长主力下移至中产阶层,如何解决境内外价差,及传达奢侈品本身应有的生活方式,将是品牌未来必须思考的问题。

第一季度标杆区域零售租金 (单位:人民币每平方米每月)

核心商圈首层零售平均租金(单位:人民币每平方米每月)

核心商圈购物中心空置率

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元

- 1[中房研协]10月新房交易价格指数环比微降,二手房交易价格指数和租赁价格指数环比跌幅扩大

- 2[中房研协]政策暖风难挽市场颓势,10月核心指标跌幅扩大

- 3[克而瑞]集中供地下的典型城市地价发展指数研究

- 4[克而瑞]11城成交环比小增7%,杭州、厦门等回升显著(11.1-11.7)

- 5[克而瑞]公募REITs扩容,能否化解住房租赁痛点?

- 6[中房研协]重点城市成交面积环降12.66% 大连、东莞跌幅约八成

- 7[克而瑞]物管并购白热化,地产风险蔓延仍需警惕

- 8[中房研协]“共同富裕”框架下的房地产走向

- 9[克而瑞]集中供地下的典型城市地价发展指数研究

- 10[克而瑞]百强10月业绩与上月基本持平,典型房企拿地总额降至新低(10月)