- 城市:全国

- 发布时间:2016-05-17

- 报告类型:市场报告

- 发布机构:中房研协

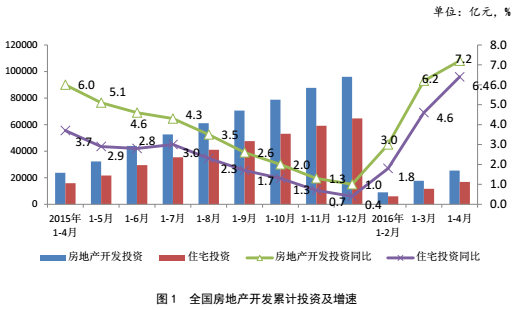

一、房地产开发投资持续回升 增速有所放缓

1-4月份,全国房地产开发投资25376亿元,同比名义增长7.2%。其中,住宅投资16887亿元,增长6.4%。住宅投资占房地产开发投资的比重为66.5%。

点评:在一季度货币大放水及商品房持续热销的带动下,全国房地产开发投资月度累计同比持续回升。受4月房地产投资额下滑影响,整体增速有所放缓。4月不少重点城市和地区出台了加强版限购令,给楼市降温的意图明显,但从目前数据看开发企业投资势头依然较强。

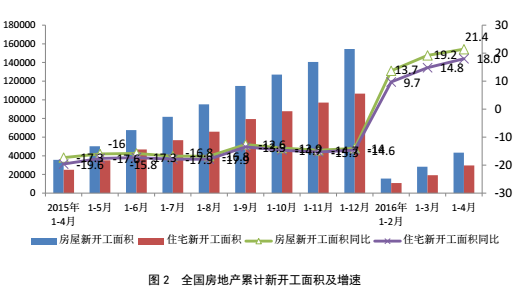

二、新开工面积保持高增长

1-4月份,房屋新开工面积43425万平方米,增长21.4%。其中,住宅新开工面积29606万平方米,增长18.0%。

点评:1-4月份,房屋新开工面积依然保持高增长,在商品房去化加速下,开发企业积极补仓,加速项目新开工和施工进度。

三、商品房销售同比增速高位平稳

1-4月份,商品房销售面积36012万平方米,同比增长36.5%。其中,住宅销售面积增长38.8%,办公楼销售面积增长33.9%,商业营业用房销售面积增长13.5%。商品房销售额27656亿元,增长55.9%。其中,住宅销售额增长61.4%,办公楼销售额增长60.1%,商业营业用房销售额增长15.3%。

点评:1-4月商品房销售面积和销售金额持续增长,销售额增幅明显高于销售面积增幅,显示房价依然处于高烧模式。从4月单月来看,楼市出现明显降温,商品房销售面积和金额分别较3月下降10.34%和8.19%。其主要原因是4月一线城市收紧政策效果显现,成交量明显下滑,过热二线城市限制政策陆续出台,市场预期减弱,成交受到抑制。但与去年同期相比,4月销售数据依然保持高增长,销售面积和金额同比涨幅分别为44.05%、59.76%。

四、待售面积连续两月减少

4月末,商品房待售面积72690万平方米,比3月末减少826万平方米。其中,住宅待售面积减少894万平方米,办公楼待售面积增加40万平方米,商业营业用房待售面积增加38万平方米

点评:截至4月末,商品房待售面积连续两月下降,亮点是住宅待售面积开始净减少,但库存总量依然保持高位。虽然中央和地方层面去库存措施不断出台,但是目前房地产行业存在着区域性库存压力大、结构性矛盾突出的问题,去库存任务仍然艰巨。

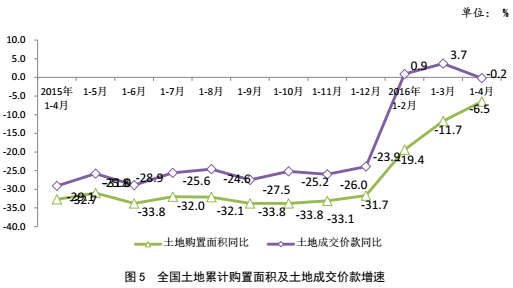

五、土地购置面积跌幅持续收窄

1-4月份,房地产开发企业土地购置面积5114万平方米,同比下降6.5%;土地成交价款1568亿元,下降0.2%。

点评:1-4月开发企业土地购置面积同比-6.5%,跌幅持续收窄,为2014年11月份以来最小降幅;土地成交价款同比微跌。在二线城市商品房市场热度不断上升和一线城市土地稀缺的背景下,开发企业开始争先布局二线城市和一线城市周边城市,加大土地储备。尽管二线城市拿地成本低于一线城市,但南京、合肥、苏州等城市土地市场热度不断攀升,高价地频出,市场风险不容忽视。

六、开发企业资金状况持续向好

1-4月份,房地产开发企业到位资金42371亿元,同比增长16.8%。其中,国内贷款7501亿元,增长2.2%;利用外资35亿元,下降68.1%;自筹资金14920亿元,增长3.7%;其他资金19915亿元,增长37.9%。在其他资金中,定金及预收款11370亿元,增长34.4%;个人按揭贷款6694亿元,增长54.7%。

点评:1-4月开发企业资金状况良好,主要受商品房销售回暖影响,定金及预收款、个人按揭贷款大幅上涨。值得注意的是,4月份新增信贷数据出现回落,权威人士的讲话也对楼市股市有负面影响,未来开发企业资金面恐怕依然会有波折。现在热衷高价拿地的企业未来面临的风险也会加大。

(本文来源:中房研协 测评研究中心)

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元