- 城市:全国

- 发布时间:2016-08-01

- 报告类型:市场报告

- 发布机构:克而瑞

TOP50城市规模优势突出,供求关系成为中小城市排名最关键指标

从市场容量、供求关系、购买能力、外部因素(城建、经济体量等)四大一级指标评分来看,TOP50城市各项指标均远远领先于其它城市,并以市场容量指标优势最为突出,庞大的人口基数、远超全国平均的市场容量,为这些城市市场发展奠定了巨大的规模性优势。

第51-100名城市的突出优势则是城市建设和购买能力,典型如镇江(54)、南通(59)、中山(66)等市,虽然房地产市场存在一定的供应压力,但相对发达的经济水平,以及持续推进的城镇建设,仍然为这些城市带来了平均水平以上的购房需求。

而对于位列第100-250名的大多数中小城市来说,购买能力、外部因素、市场容量指标评分差距相对不大,最明显的指标差异,还是体现在了供求关系上。对于这些城市而言,在经济发展优势不强、人口集聚能力一般的市场背景下,市场供需平衡程度成为了评判城市房地产市场发展前景的最关键指标。典型如北海,虽然近年市场容量(159)、购买能力(255)、外部因素(140)得分排名都不高,但得益于2012年后土地供应量的大幅收窄,在市场长期库存压力回落之后,最终前景排名仍然达到了129位。

减压:部分城市提前主动收紧供给,库存压力明显缓解

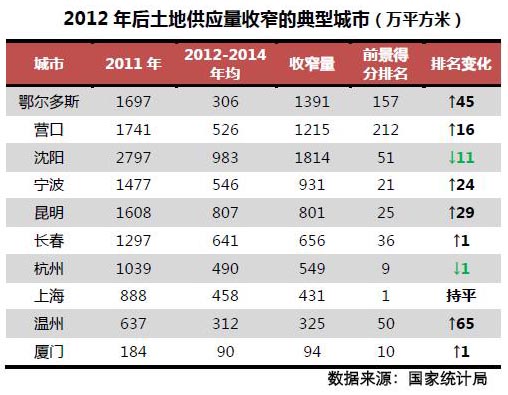

供求关系的变动也体现在了排名变化上。土地供应收窄改善了城市供求关系,并直接推升了这些城市的最终评价排名。与2011年的土地供应高点相比,2012年后鄂尔多斯、宁波等30座城市年均商品住宅用地供应量下降超过50%,其中19座城市排名较去年提升10位以上。典型如温州、宁波,2015年以来市场成交显著放量,最终排名也分别较去年提升了65和24位。需要说明的是,沈阳土地供应量虽有所收窄,但983万的绝对值仍然相对偏高,导致城市最终排名不升反降。

催化:基建投入提升市政配套,助推房地产市场发展

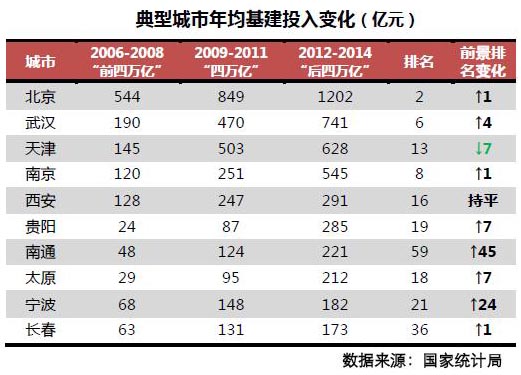

如果说2009-2011年期间基建投入主要是受“四万亿”投资推动,更多还是与城市规模、人口总量相关,那么在“四万亿”投资潮退去后,近年来的基建投入必将更多地依赖地方经济活力等“增量”指标,也是市政配套提升的直接体现。

对于大部分供需平衡、房价上涨空间较大的二线城市来说,也正需要“配套改善”这一突破口助推市场升温,典型如武汉、南京,2015年以来市场持续火热,商品房市场量价齐升。对比历史排名可见,在 “四万亿”和“后四万亿”期间基建投入增长最快的10座城市中,8座城市前景评价排名较去年上升,除南通(59名)外,其余城市排名均位于全国前40。

城市选取标准:“四万亿”和“后四万亿”期间基建投入增长综合排名TOP10

结合指标来看,各能级城市呈现出以下特征:

一线城市:中高端置业需求充沛,市场结构性升级进行中

从市场容量指标来看,京沪深市场规模均位列全国前5,深圳市场规模在一线城市中相对较低,但在快速增长的人口和庞大的外来需求支持下,发展空间仍不容小觑。而从人口增量指标来看,与2000-2010年间的快速增长相比,四大一线城市都出现了不同程度的下滑,增长最快的北京也仅仅位列全国第三,低于天津与合肥。

不同于成交面积占比指标的相对稳定,近年一线城市成交金额全国占比出现了显著上升,这一方面是由于价格上扬,但更重要的原因还是需求结构改变,一手房市场更多的面向于中高端置业需求。 以70大中城市房价数据结合成交规模数据测算,2015年一线城市商品住宅成交价格同比实际增速约为18%,低于24%的名义增速,其中的差距即来自于成交结构的改变,即高端项目成交占比增多。

二线城市:TOP10城市规模优势显著,城市位次持续变化

由前景排名来看,二线城市可以分为三类,一类是成都、武汉等10市,年均住宅成交金额超过1100亿元,比其他二线城市高出1.6倍,比全国平均高出5倍;第二类是西安、太原等21市,全国排名在100名以内,但都或多或少存在着库存过高、需求不足等问题。 第三类则是银川和拉萨,受历史沿革和地理因素影响,城市的市场、需求规模均远远落后于其他二线城市。

与去年榜单结果相比,昆明、宁波等市排名显著上升,土地供应收窄是前景评价趋好的共因,以昆明为例,2013-2015年土地购置面积分别为782、324和193万平方米,土地供应快速收窄,市场供需矛盾快速改善。而大连、银川等市由于库存高企、需求不振问题尚未实质性解决,排名则出现明显下降。

三线城市:珠三角占据前三,土地供应是影响排行变化最关键因素

在三线城市前景排名TOP20中,长三角占据8席位置,珠三角有6城市入榜,这两大经济区仍是最为发达和平衡的城市群。前三名均来自于珠三角,在香港、广州、深圳等三座国家级中心城市辐射作用之下,目前珠三角已经成为了全世界最大的城市群,从内部经济互通和人口流动来看,也是中国联系最为紧密的城市群。

从TOP20城市位次大幅变动的影响因素来看,作用最为明显的指标是土地消化周期,如温州、东莞均因土地消化周期指标的变动,最终排名出现了较大幅度的上升和下降。数理统计分析结果亦是如此,经逐步回归测算,影响三线城市排名变化的最大因素也是土地消化周期,如鄂尔多斯(157名)、衢州(100名)土地供应2012年以来持续收窄,本次排名分别上升了45和42位。

由以上分析可以看到,土地供给和城市建设已经成为影响本次排名变化的最关键指标。随着“本地城镇化”成为城镇化的主要发展方向,再加之户籍、房价等因素的影响作用,近年来城市间人口流动明显趋缓,房地产增量需求明显减弱,对于大多数城市而言,房地产发展前景越来越多的取决于市场供求关系,地方政府对土地供应控制力度成为了左右供需矛盾的最关键指标,那些自身经济实力较强、有能力摆脱土地财政依赖的城市,市场发展前景有望因此受益;而对于人口吸纳能力较强,外来人口潜在置业需求庞大的二线城市来说,城建推进与规划落地成为了引爆市场的导火索,近年来南京、武汉等二线城市的市场表现也印证了这一点。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元