- 城市:全国

- 发布时间:2016-09-08

- 报告类型:市场报告

- 发布机构:克而瑞

一、供应

土地供应持续增加 住宅地区供应不均衡 未来启德和将军澳为主要供应来源

香港政府自2012年起推行辣招以抑制房价飙升,一方面通过推行双倍从价印花税以及买家印花税打击投机炒楼行为,另一方面增加土地供应,希望缓解供求不平衡的问题,尽力满足居民自住需求。据2016-2017卖地计划,香港政府在今年将提供29幅住宅用地,可供兴建19,200个单位。预期16-17年度总土地供应量可供兴建28,600个单位,高出年房屋供应目标一万余个。

从实际成交量来看,截至8月31日,成交总面积已达到232,591平方米,已经超过2015年全年208,812平方米的总成交面积。

2016年土地市场交易活跃的情况有望在下半年持续。根据政府的卖地计划,2016年4月至2017年3月,计划出售住宅土地总面积共231,095平方米。政府持续稳定提供住宅用地的目标清晰明确,若有剩下未卖出的土地,将会滚存至下一年出售。

在房屋事务委员会增加房屋供应量的目标下,土地供应充分有余。同时,香港政府还推出了启德和将军澳两个地区发展计划,拉动了当地住宅供应。

“飞跃启德”发展计划将会在2021年全部竣工。其中,预计启德发展区的居住人口为86,500人,且将会提供3万个住宅单位。截至2016年6月,政府已经批出6幅启德住宅用地,预计可以提供给4,476个住宅单位。在将军澳第137区的发展计划中,预计潜在供应达3万个单位。

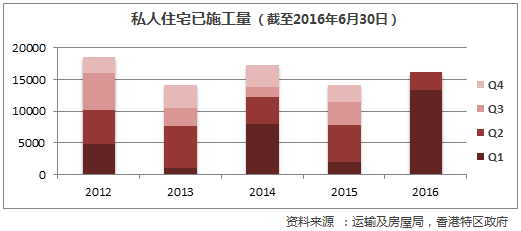

从施工量看,私人住宅的施工量在2016年上半年增幅惊人,早已超过去年全年。可以预见,未来私人住宅的供应量将持续大幅增加,给稍有回升的住宅售价增加了下行压力。

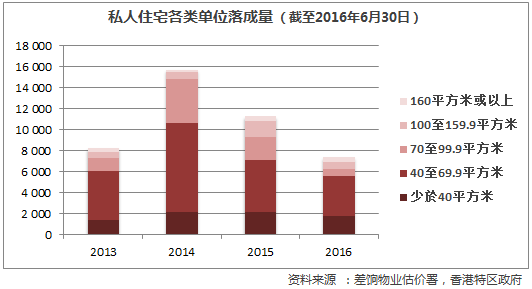

从落成量看,2016年第一季度私人住宅落成单位1800个。截至2016年6月,私人住宅各类单位落成量共7417个。预计2016年全年落成量达18203个单位,是2012年政府采取辣招以来的最高落成量。

但值得注意的是,虽然土地供应、已施工量增加,但由于一些被拖慢的工程进度, 实际新盘供应不一定如预期一样多。例如将军澳第137区的发展计划中,由于临近新界东南堆填区,其运作难免对房屋规划造成影响,而堆填区运作或延长至2023年,意味着将军澳第137区的用地短期内未必能推出,从而减少供应。

这一轮的大量供应分布不均衡。新界地区,尤其是元朗、荃湾、将军澳地区供应大增,但在港岛等传统老区的供应仍然偏少。由运输及房屋局的数据推算,2016年,私人住宅的落成量68%来自新界。按地区计,元朗和西贡分别占新供应量的29%和21%。2017年的新落成单位主要来自九龙,占总供应量的43%。按地区计,九龙城占24%,西贡17%。

二、需求

房贷利率下降释放利好信号,美国年内或逆期望加息

鉴于2016年开年房市继续转冷趋势明显,1、2月按揭贷款申请热度明显下降,2月贷款申请宗数环比下降近25%,香港各大银行于4月和7月纷纷下调最低贷款利率来抑制本港购房需求进一步下滑,至7月末,包括汇丰银行、恒生银行、花旗银行、中银香港都下调了最低贷款总额,贷款最低利率下降至香港银行同业拆息加1.5%的水平。贷款环境的宽松大幅减轻了购房者的资金负担,刺激需求释放,预期四季度楼市上升的趋势会继续保持。

6月份英国脱欧让市场预期低利率环境可能会继续保持,但美联储近日释放的信号表明年底很可能会有一次加息。鉴于上一次美联储加息就重挫了香港楼市,预计二次加息仍会对香港楼市产生一定震动。

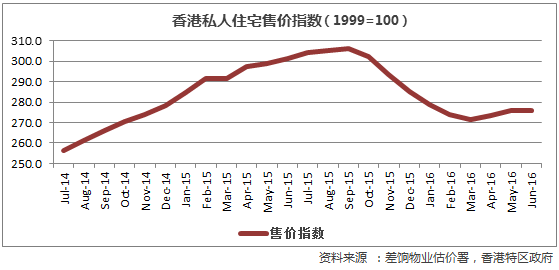

香港私人住宅的售价在2016年第一季度的售价同比下降5%。第二季度开始,售价稍有回升,仍低于去年同期。第一季度住宅价格的降低有助于释放一部分需求,促使第二季度及下半年住宅市场的活跃。

在住宅买卖合约数量及总额方面,与2015年第一季度相比,2016年第一季度大幅下降,但第二季度迅速回升,与去年同期持平,连带住宅售价在第二季度有小幅回温。根据最新数据统计,7月、8月的住宅买卖合约数量进一步上升,达到12个月来的新高,其中以小型住宅的销售情况见多。

由此可见,私人住宅的需求方面因为售价的连续下降和资金层面的宽松而得到释放,同时开发商继续积极推售新盘,下半年住宅市场或将持续活跃。但长期来看,未来香港住宅市场供应量增加明显,但住宅需求乏力的情况延续,供应可能过剩,房价回升的可能性小,或将继续下行。

三、政策

港府咬紧辣招不松口,预期贷款政策应优先放松

楼市虽有所调整,普通居民买房负担依然沉重,房价收入比远超过可接受范围,因此,港府在近期内应不会松口减辣。然而细究两道辣招,印花税政策针对投机炒楼行为,贷款政策则为维护金融系统稳定。辣招的根本目的是释放普通居民买房自住需求,增加印花税不会影响该部分需求释放,反而能够抑制投机导致的房市泡沫;而贷款政策目前虽有利于抑制高杠杆买房行为、给房市降温,却同时增加了普通居民买房的首付负担,从长远来看依然相背于辣招的根本目的。因此,一旦确认房市确已进入下行通道,居民买房负担减轻到一定程度,目前头期款门槛政策即会降低。而印花税政策仍需看政府增供应的步伐,目前政府土地供应应优先满足居民自住需求,其次才是投资需求。只有当住宅供应能够较好释放刚性需求并有富余时,印花税政策才有可能放松。因此,我们预期房贷政策将先于印花税政策获得放松。

四、结语

总体来看,政府增供应的决心并未动摇,未来主要供应将出现在启德和将军澳,但贷款利率的降低仍刺激部分需求释放,今年内成交量和房价预计会继续上升,但美联储年末大概率的加息政策或对香港楼市影响较大,长期来看房市仍需经历一番调整。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元