- 城市:全国

- 发布时间:2016-09-05

- 报告类型:企业监测分析

- 发布机构:克而瑞

战略:大刀阔斧的架构调整,“一体四翼”初具雏形

在经过内部重组后,绿城已经确立了“一体四翼”的管理架构和业务发展格局,即以绿城中国为主体,绿城房产、绿城管理、绿城资产和绿城小镇四大子集团为侧翼。

绿城房产:杭州本土优势明显,向千亿销售迸发

绿城房产依旧是全力打造绿城旗舰的房地产开发业务,2016上半年实现合约销售额为454亿元,相较于去年同期323亿同比增长了41%,其中归属集团的权益金额约为237亿元。从上半年销售贡献度来看,杭州作为大本营,热销项目众多,区域优势明显,在售项目总销售额占比超20%;此外天津全运村项目荣获得上半年销售金额榜首,累计销售为55.56亿元,也为企业业绩贡献了12%。

虽然绿城并未对外公布销售目标,但是据了解企业内部也在朝着900-1000亿的销售规模努力,据统计1-8月绿城已经实现销售金额605亿元,接下来还有“金九银十”等传统销售旺季,若市场热度不减,企业冲刺千亿还是有可能的。

绿城管理:重组整合代建业务,品牌输出助力轻资产扩张

绿城管理,主要负责代建业务,2016上半年也是动作频频,先是于5月推出了“代建4.0”的标准化体系来整合上下游资源,构筑行业壁垒;而后为了迅速扩大经营规模,又在6月高调宣布收购蓝城代建业务。截至2016年6月30日,模拟重组整合后的新绿城管理集团合并管辖项目合计达到了166个,规划总建筑面积约5225万方。随着地产开发利润被压缩,房企都在谋求着上下游产业的延伸,绿城凭借产品品质已圈得一群“绿粉”支持,开展代建业务进行品牌输出,可以在较短时间内完成轻资产扩张。

绿城资产:盘活存量物业,金融创新“补血”主营业务

绿城资产则是负责统筹经营酒店、商业中心、街区商业、会所等自持物业,构建资产价值管理体系和金融服务平台。在业务条线上基本可分为商业管理、酒店管理和投资管理。绿城会把手上所有的商业、酒店放入资产集团,除了盘活这些存量资产,绿城资产更重要的业务是金融,未来的目标是斩获金融牌照,做一个全牌照的金控集团。当下地产+金融已成主流趋势,未来地产行业的竞争将更加聚焦于资源和资本的竞争,中交此举不仅可以为主营业务提供强有力的金融支持,而且也可在后期尝试金融创新促进地产业务的由“重”转“轻”。

绿城小镇:全新产品线,差异化产品挖掘三四线项目价值

绿城小镇,是绿城新的产品线,目前尚在培育中。小镇大体概念为距离市中心30-50公里,占地约为3平方公里,农业及相关产业和建筑规划的配比在2:1左右;在建筑规划中,90%的是住宅,预计售价1万/平米,10%的是配套设施,包括医疗、教育、餐饮、娱乐和文化等。除了开发小镇项目,绿城在三四线城市的项目也将被装入小镇集团。我们认为,此举主要是基于对城市边缘区域和三四线项目价值的再挖掘,城镇化进程势必会带来一线与部分核心二线城市的人口超载,承接外溢人口就变得尤为重要,加之目前三四线的去化难问题加剧,为项目增加产业属性可有效提升性价比,不失为去库存的好方法。

拿地:聚焦核心一二线城市,拿地谨慎防范市场风险

2016上半年绿城在拿地态度上还是比较谨慎的,共斩获北京及杭州的3幅地块,合计建筑面积在27万方,总代价为99.7亿元。虽然拿地少,但因地块位于核心一二线,单位地价基本维持在37000元/平,成本还是比较高的;此外,截至2016年6月30日,绿城总土地储备为2976万方,按上半年的销售面积来推算,消化周期在6年左右,基本可满足日常经营需要。

从土储结构来看,环渤海占比最高,达35.9%,未来绿城的投资将向北京、上海、广州、深圳、杭州、天津、济南、南京、合肥、郑州、重庆、武汉、成都、厦门、福州这15个重点城市集中,提出这样的投资方向主要是为了预防未来市场潜藏的风险。相信随着后期推货增加和投资战略转移,土储分布还将得到进一步优化。

盈利:利润率相对较低,产品结构调整或将拉动后期增长

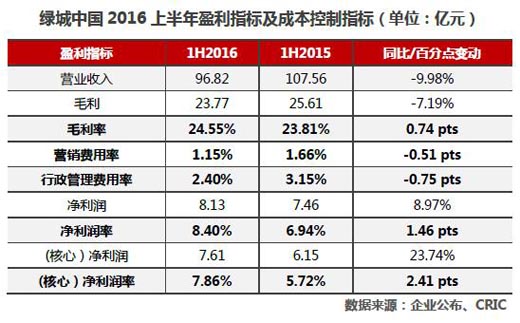

绿城上半年营业收入为96.82亿元,同比下降了9.98%,其中物业销售为82.37亿元,较2015年同期下降了13.1%,下降原因主要是由于结转的项目主要分布于二线城市的非主城区域和三四线城市,故而销售均价偏低所致,结算面积同比基本持平。但可以看到的是,绿城的各项利润指标还是有了不同程度的改善,毛利率为24.55%,较2015同期上升了0.74个百分点,净利率为8.4%,核心净利率更是达到了7.86%。这主要与绿城项目管理业务密切相关,2015下半年绿城收购了绿城鼎盛和绿城时代,二者主业均是轻资产服务,从而提升了集团整理利润率水平。

此外,绿城的产品战略也有了改变,提出了2:6:2的橄榄形产品结构,即20%高端产品,60%主流产品,20%安置房和保障性住房来迎合不同群体的购房需求,主流产品及安置保障房可低价跑量,促进规模扩张;高端产品则兼顾了利润空间,相信随着后期战略的逐步落地,绿城的盈利能力还将有改善的空间。

偿债:融资和负债结构得以改善,中交助力“如虎添翼”

2016上半年,绿城的融资成本由2015年底的7.3%成功降至6.3%,得以优化的原因在于:一是在国内宽松的融资环境下,房企的普遍融资成本都有下行趋势;二是中交的支持与帮助,不仅利用旗下金融机构为绿城增信,而且还通过中交建融租赁有限公司,为绿城提供进行售后回租安排。此外,绿城在7月还成立了资金结算中心,将地方项目对资金的调度权收归集团,统一规划安排,为后期成立财务公司做准备,随着融资途径的多样化,绿城的融资成本有望得到进一步下降。从负债结构来看,截至2016年6月30日,绿城的长短期债务比为3.3,现金短债比为1.95,短期偿债压力不大,负债结构合理。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元