- 城市:全国

- 发布时间:2016-09-14

- 报告类型:市场报告

- 发布机构:中房研协

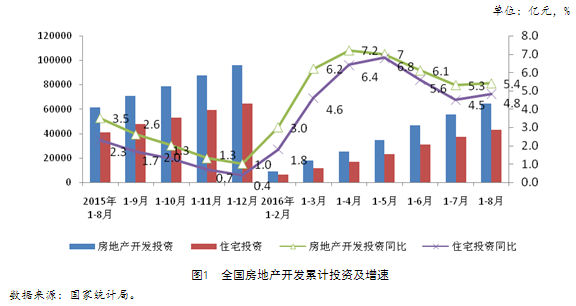

一、房地产开发投资增速小幅反弹

2016年1-8月份,全国房地产开发投资64387亿元,同比名义增长5.4%,增速比1-7月份提高0.1个百分点。其中,住宅投资43076亿元,增长4.8%,增速提高0.3个百分点。住宅投资占房地产开发投资的比重为66.9%。

点评:房地产开发投资增速前七个月走出一个冲高回落的态势,不过八月份数据已经开始反弹,有望走稳。8月份市场表现比较火热,尤其是一二线城市,土地市场、增量房存量房交易都比较活跃,而且交易热点在在不同层级城市间传递转移的态势。从而维持了整个市场的热度。部分热点城市虽然也出台了限贷等政策,但并非是严厉打压市场,而是从稳定市场交易秩序,防止投机行为过热的角度出发。因此,房地产投资总量和增速保持了高位稳定增长的态势。目前宏观经济逐步走出“L型”态势,房地产投资对于支撑目前较弱的经济增速意义重大。

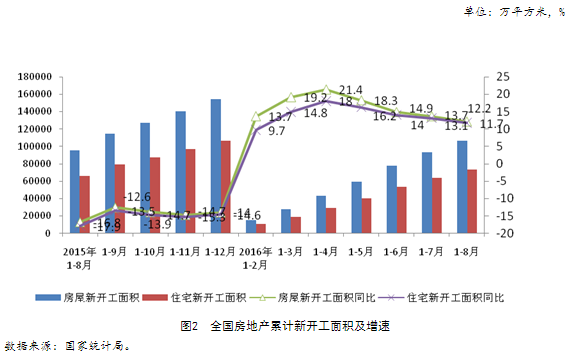

二、新开工面积增幅稳中有落

1-8月份,房屋新开工面积106834万平方米,增长12.2%,增速回落1.5个百分点。其中,住宅新开工面积73563万平方米,增长11.7%。

点评:从前个8月走势看,房屋新开工面积同比增幅走势相对平稳,小幅回落。新开工增幅低于同期竣工增幅(也低于同期销售增幅),显示了房企开工热情不高。当前城市市场走势分化,三四线城市滞销,库存较大,开发商收缩新开工理所应当,一二线城市市场较好,但地价过高和土地供应少制约了房企拿地的积极性。两方面导致新开工面积增幅保持了相对低位的增长。

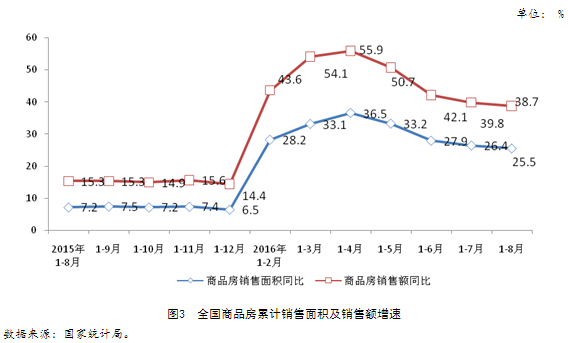

三、商品房销售进入中速稳增长阶段

1-8月份,商品房销售面积87451万平方米,同比增长25.5%,增速比1-7月份回落0.9个百分点。其中,住宅销售面积增长25.6%,办公楼销售面积增长35.3%,商业营业用房销售面积增长17.4%。商品房销售额66623亿元,增长38.7%,增速回落1.1个百分点。其中,住宅销售额增长40.1%,办公楼销售额增长56.1%,商业营业用房销售额增长19.5%。

点评:从图3可以看出,前八个月全国楼市销售经历了一个突然加速然后又迅速调整并逐步走稳的过程。7月和8月份明显是在构筑一个中速增长的平台,这是市场趋于理性的表现。各地政府落实“因城施策”的水平越来越高,政策拿捏程度越来越精细化,尤其是一些二线城市及时出台了限购限贷措施,也熨平了投资投机活动造成的市场波动。如果目前的销售增速还能继续维持一段时间,即便四季度有所回落,全年房地产销售再创新高已不成问题。值得注意的是,在当前国内流动性继续充裕,投资渠道依然缺乏的情况下,部分城市限贷限购政策导致居民购房成本加大,甚至购房无门,需求被明显抑制。这些投资需求很可能向未限购的城市外溢,或者向其他消费商品市场转移,造成市场价格的突然波动。

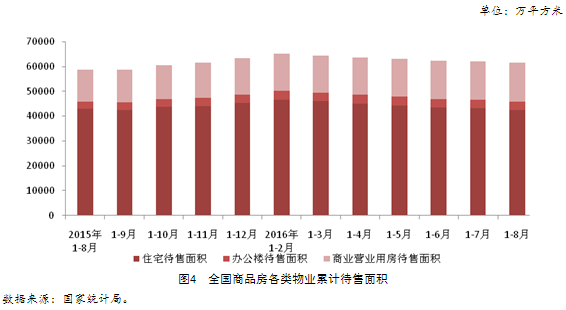

四、住宅库存去化明显

8月末,商品房待售面积70870万平方米,比7月末减少512万平方米。其中,住宅待售面积减少639万平方米,办公楼待售面积减少2万平方米,商业营业用房待售面积增加54万平方米。

点评:8月末,全国商品房待售面积比7月末减少512万平米。尤其是住宅待售面积近一步减少,主要是一线城市和部分热点二线城市销量继续火爆。实行限购限贷政策的城市正在严格执行相关政策,导致一些投资资金向中西部城市转移,造成新的热点二线城市出现。这也有利于这些城市房地产库存的消化。但更广大的三四线城市依然不被市场看好,库存主要还是存在于这些地方。应继续坚持分类调控,因城施策,完善和落实差别化税收、信贷政策,促进三四线城市的库存去化。

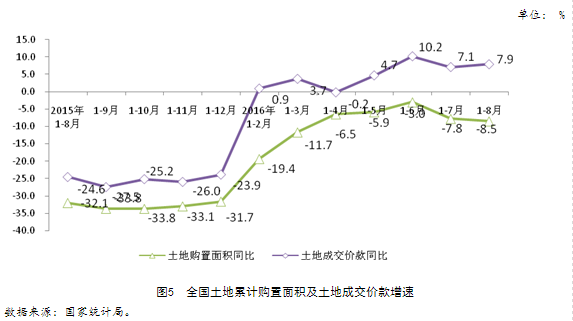

五、土地购置面积降幅小幅扩大

1-8月份,房地产开发企业土地购置面积12922万平方米,同比下降8.5%,降幅比1-7月份扩大0.7个百分点;土地成交价款4632亿元,增长7.9%,增速提高0.8个百分点。

点评:1-8月份开发企业土地购置面积同比下降了8.5%,较1-7月下降0.7%;土地成交价款同比上升了7.9%。近两个月土地成交价款增幅上升与土地购置面积降幅扩大,形成了鲜明对比,两条曲线呈喇叭口状态,显示近期地价在快速上升。核心城市高价地不断出现是具体的推动因素。

土地购置面积的增减,主要受政府土地供应节奏控制,开发企业只能被动应对。在土地价格高企的当下,地方政府要想平抑地价,不应限制或叫停土地供应,而是加大供应力度,合理调整土地供应结构,尤其是加大住宅用地的供应量,相应缩小商业用地和工业用地的供应量,分类指导,对症下药,稳定土地市场预期。

六、开发企业资金状况较好

1-8月份,房地产开发企业到位资金91573亿元,同比增长14.8%,增速比1-7月份回落0.5个百分点。其中,国内贷款14199亿元,增长1.7%;利用外资97亿元,下降52.6%;自筹资金31983亿元,增长0.6%;其他资金45294亿元,增长34.1%。在其他资金中,定金及预收款25656亿元,增长29.7%;个人按揭贷款15395亿元,增长52.2%。

点评:前八个月开发企业资金来源增幅保持在15%上下,较2015年下半年的融资环境要好很多。从资金来源结构看,国内贷款增幅保持平稳,自筹资金方面,由于监管环境趋近,P2P,银行委外贷款、再融资等渠道要么受限,要么正在经历行业整顿,融资不稳定,增幅较小。主要的资金来源是“其他资金”中的定金、预收款和个人按揭贷款。这部分资金与市场销售直接挂钩,且相当大的部分是来源于银行贷款。如果与国内贷款部分合并,那么整个开发企业资金来源中,银行贷款的比重将占到七成左右。所以,从这个角度看,是宽松的货币政策支撑着房地产市场的销售和运营。银行和地产已经捆绑在了一起。

(本文来源:中房研协测评研究中心)

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元

- 1[克而瑞]新房周报|二线成交低位回升(11.8-11.14)

- 2[克而瑞]10月销售、投资显示尚在探底中,料政策趋缓效果亦将显现

- 3[易居研究院]全国超9成城市二手房价格下跌,75%城市新房价格下跌

- 4[中房研协]10月新房交易价格指数环比微降,二手房交易价格指数和租赁价格指数环比跌幅扩大

- 5[中房研协]政策暖风难挽市场颓势,10月核心指标跌幅扩大

- 6[克而瑞]集中供地下的典型城市地价发展指数研究

- 7[克而瑞]11城成交环比小增7%,杭州、厦门等回升显著(11.1-11.7)

- 8[克而瑞]公募REITs扩容,能否化解住房租赁痛点?

- 9[中房研协]重点城市成交面积环降12.66% 大连、东莞跌幅约八成

- 10[克而瑞]物管并购白热化,地产风险蔓延仍需警惕