- 城市:全国

- 发布时间:2016-10-20

- 报告类型:市场报告

- 发布机构:中房研协

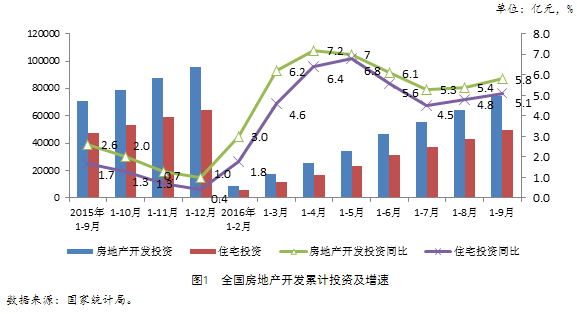

一、房地产开发投资持续走稳

2016年1-9月份,全国房地产开发投资74598亿元,同比名义增长5.8%(扣除价格因素实际增长7.1%),增速比1-8月份提高0.4个百分点。其中,住宅投资49931亿元,增长5.1%,增速提高0.3个百分点。住宅投资占房地产开发投资的比重为66.9%。

点评:房地产开发投资累计月度增幅在第三季度呈现了逐月走高的态势。正如上个月我们展望所示,开发投资进入了相对稳定的阶段。虽然国庆期间部分城市出台了各自的房地产调控政策,但预计对楼市投资的影响并不会非常大。调控的目的是抑制楼市价格过快上涨,打击一些非法炒作行为,首套购房和合理的改善需求还是在鼓励的范围内 ,这也决定了当前和未来房地产投资会继续保持稳步增长的基调。

二、新开工面积增幅逐月回落,企业开工意愿趋于保守

1-9月份,房屋新开工面积122655万平方米,增长6.8%,增速回落5.4个百分点。其中,住宅新开工面积84681万平方米,增长6.7%。

点评:新开工面积增幅在4月份达到高点后,开始逐月回落,走势与房地产开发投资呈现背离。在同样的政策、市场背景下,开发投资中土地投资因素上升,而开发企业对于市场前景不甚明朗,在开工节奏上更趋向稳一些,缓一些,尤其是在政策出台高发期,土地价格非常昂贵的情况下,保持最低开工量,并持有足量的现金,才是渡过市场难关的关键。这也可以在某一层面解释,为什么现在M2和M1增幅也出现了剪刀差。

三、商品房销售继续快速增长,再创年度新高无悬念

1-9月份,商品房销售面积105185万平方米,同比增长26.9%,增速比1-8月份提高1.4个百分点。其中,住宅销售面积增长27.1%,办公楼销售面积增长33.5%,商业营业用房销售面积增长19.0%。商品房销售额80208亿元,增长41.3%,增速提高2.6个百分点。其中,住宅销售额增长43.2%,办公楼销售额增长50.8%,商业营业用房销售额增长21.7%。

点评:调控前期的9月份房地产市场交易非常活跃,这也是房地产销售面积和销售金额增幅都呈现明显反弹的原因。成交结构方面,住宅和办公楼增幅较大,商业营业用房增幅相对小一些,也与市场存量、经济结构升级导致商业地产相对过剩有关。销售金额增幅远高于销售面积增幅,凸显了房价的上升幅度。国庆期间的市场调控政策,短期内将促使市场回归理性,但从全年角度,由于市场惯性,房地产销售面积和金额依然会实现同比正增长,再冲历史最高几无悬念。

房地产市场未来是否重蹈调控政策的覆辙,越调越涨?还是要看货币政策、货币供应量能否有所调整。超量发货币,必然会带来社会财富的重新分配,房地产是人们避免被割韭菜的有效工具。

四、住宅库存去化显著

9月末,商品房待售面积69612万平方米,比8月末减少1258万平方米。其中,住宅待售面积减少1177万平方米,办公楼待售面积减少45万平方米,商业营业用房待售面积减少45万平方米。

点评:9月末,全国商品房待售面积比8月末减少1258万平米。尤其是住宅待售面积,减少量非常大,主要是一线城市和部分热点二线城市销量继续火爆,住宅被认为是财富升值的好标的,一线和部分热点城市的限购,也造成投资资金的外溢,出现跨区域跨经济圈的投资轮动现象。但更广大的三四线城市依然不被市场看好,应继续坚持分类调控,因城施策的主基调,促进三四线城市去库存。

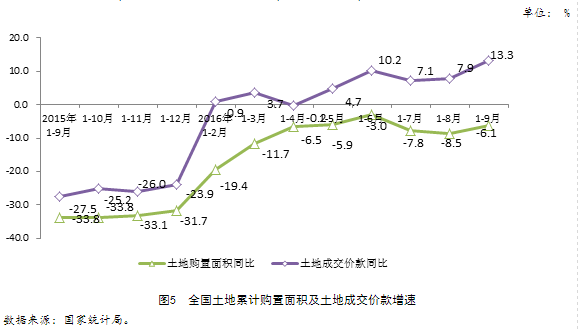

五、政府加大推地力度,土地购置面积降幅收窄

1-9月份,房地产开发企业土地购置面积14917万平方米,同比下降6.1%,降幅比1-8月份收窄2.4个百分点;土地成交价款5569亿元,增长13.3%,增速提高5.4个百分点。

点评:1-9月份开发企业土地购置面积同比下降了6.1%,较1-8月降幅收窄了2.4个百分点,企业拿地的积极性在上升,政府推地的规模也逐步扩大。只有加大土地供应,尤其是住宅土地的供应,才能有效抑制房地产市场价格,扭转局部区域供不应求的现状;土地成交价款同比上升了13.3%。土地成交价款与土地购置面积在前3个月呈现喇叭口走势,而在1-9月土地购置面积明显收窄,与土地成交价款呈同步走势。高溢价地块以及地王频出,使土地成交价款达到近一年来的高峰。土地购置面积下降,而土地成交价款上升,意味着单价的不断上行。除了给购房者带来更大的压力以外,开发商也面临低利润率、高负债率的风险。

六、开发企业到位资金增幅保持平稳,但未来形势不乐观

1-9月份,房地产开发企业到位资金104711亿元,同比增长15.5%,增速比1-8月份提高0.7个百分点。其中,国内贷款15895亿元,增长1.2%;利用外资113亿元,下降50.8%;自筹资金36574亿元,增长0.8%;其他资金52129亿元,增长35.6%。在其他资金中,定金及预收款29618亿元,增长31.5%;个人按揭贷款17508亿元,增长51.4%。

点评:房地产开发企业到位资金增速继续回升。从资金来源方面看,个人按揭贷款增长51.4%,居民部门继续加杠杆,而且社会融资中的委托和信贷贷款很可能是跟开发商拿地有关的夹层贷款。随着新增贷款中用于房贷的比重逐步扩大,风险也在逐步积累,应该警惕信贷风险。随着调控政策纷纷出台以及信贷收紧,政府对开发企业融资及相关用途审核趋严,预计第四季度开发企业资金状况指标将有所回落,未来融资形势不容乐观。

(本文来源:中房研协测评研究中心)

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元

- 1[中房研协]商品住宅总成交面积环比增加一成

- 2[克而瑞]新房周报|二线成交低位回升(11.8-11.14)

- 3[克而瑞]10月销售、投资显示尚在探底中,料政策趋缓效果亦将显现

- 4[易居研究院]全国超9成城市二手房价格下跌,75%城市新房价格下跌

- 5[中房研协]10月新房交易价格指数环比微降,二手房交易价格指数和租赁价格指数环比跌幅扩大

- 6[中房研协]政策暖风难挽市场颓势,10月核心指标跌幅扩大

- 7[克而瑞]集中供地下的典型城市地价发展指数研究

- 8[克而瑞]11城成交环比小增7%,杭州、厦门等回升显著(11.1-11.7)

- 9[克而瑞]公募REITs扩容,能否化解住房租赁痛点?

- 10[中房研协]重点城市成交面积环降12.66% 大连、东莞跌幅约八成