- 城市:全国

- 发布时间:2016-12-14

- 报告类型:市场报告

- 发布机构:中房研协

一、房地产开发投资紧缩政策环境下依然发展平稳

1-11月份,全国房地产开发投资93387亿元,同比名义增长6.5%,增速比1-10月份回落0.1个百分点。其中,住宅投资62588亿元,增长6.0%,增速提高0.1个百分点。住宅投资占房地产开发投资的比重为67.0%。

点评:11月房地产开发投资保持平稳态势,累计增幅微幅震荡。7月份到11月份,开发投资进入相对平稳且总体回升的通道。分区域看表现为东部地区增速小幅提升,中部和西部回落。东部地区集中了大部分一二线城市,地方房地产调控政策最为密集和严格,主要政策方向也是在增加土地供给方面着力,土地市场成交增加促使了开发投资的持续上涨。房地产在中国很重要,既是一种有居住功能的消费品,同时也是一种有保值增值功能的投资品,既和百姓的福祉息息相关,又对经济的增长有重要贡献,尤其是房地产开发投资,对拉动上下游产业增长意义重大,所以保持房地产市场的平稳健康发展十分重要。

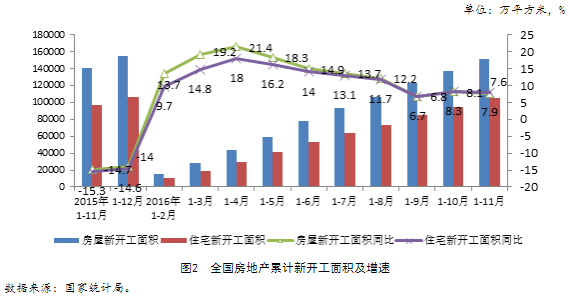

二、新环境下开发企业调整策略,新开工面积增幅小幅回落

1-11月份,房屋新开工面积151303万平方米,增长7.6%,增速回落0.5个百分点。其中,住宅新开工面积104776万平方米,增长7.9%。

点评:11月,新开工面积增幅小幅回落。进入年底收尾阶段,企业新开工项目逐步减少,更多精力放在完成全年销售业绩,以及拿地方面。另外,一二线城市不断升级的调控政策也导致市场预期的下滑,此前开发企业普遍采取的高周转策略,显然已经不再适用于当前的限购限贷大环境,开发节奏也必然受到影响,避免激进的开发策略造成未来现金流的紧张。预计,2017年开发企业的新开工依然延续适度紧缩的策略,等政策信号放松或趋缓后再调整开发节奏。

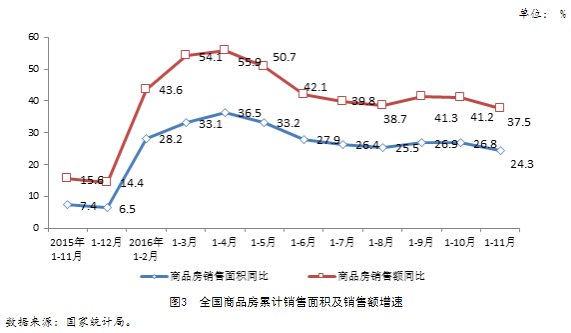

三、商品房销售面积和金额单月下降,累计值继续创新高

1-11月份,商品房销售面积135829万平方米,同比增长24.3%,增速比1-10月份回落2.5个百分点。其中,住宅销售面积增长24.5%,办公楼销售面积增长31.4%,商业营业用房销售面积增长17.5%。商品房销售额102503亿元,增长37.5%,增速回落3.7个百分点。其中,住宅销售额增长39.3%,办公楼销售额增长46.5%,商业营业用房销售额增长20.1%。

点评:11月,一些重点城市在已经出台房地产调控政策的基础上继续出台了加强版政策,且加入调控大军的城市也在不断增加,政策出台的当月和随后的11月商品房成交量价出现明显回落,政策效果显著。商品房累计销售面积及金额的同比涨幅也呈现回落的态势,从回落趋势来看,销售金额同比涨幅回落幅度大于销售面积,侧面反映出房价涨幅有所收窄,市场预期正朝着的政策引导的方向发展。

必须说明的是,前11月13.58万亿平方米销售面积已经超过2013年最高纪录,成交金额也首次突破10万亿,刷新历史纪录。销售面积累计同比增长24.3%较去年同期(7.4%)增加了16.9个百分点,是出乎所有人意料的。

尽管目前市场即期成交量严重下降,未来一段时间的市场预期也会低迷,但累计销量已经摆在这里,即便12月份市场依旧冷淡,也不妨碍全年商品房成交量有望突破15万亿,以20%的增速实现历史性增长。

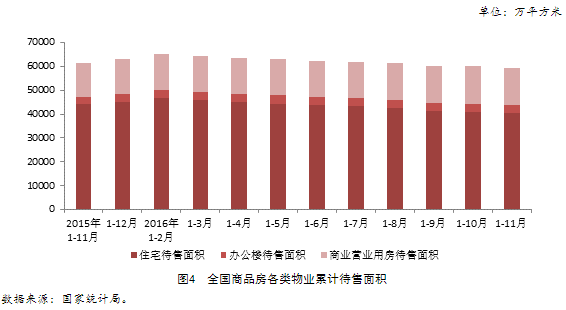

四、住宅库存去化显著,调控政策向落实“长效机制”过渡

11月末,商品房待售面积69095万平方米,比10月末减少427万平方米。其中,住宅待售面积减少582万平方米,办公楼待售面积增加57万平方米,商业营业用房待售面积增加32万平方米。

点评:截至11月末,全国商品房待售已持续9个月减少。尽管商品住宅库存去化加速,一二线城市库存不足和三四线城市库存去化困难依然共存。从物业类型来看,办公楼、商业营业用房库存去化未有明显改善,压力依然较大。全国房地产库存的动态变化,市场形势变化等,都决定了未来政策将进行适时调整,在最近召开的政治局会议明确提出“要加快研究建立符合国情、适应市场规律的房地产平稳健康发展长效机制”。以“去库存”为目的的短期政策逐步退出,去库存也将不再是政策的核心目的,各地尤其是一二线城市要限制过度投机,并加大市场供应力度,三四线城市则根据库存的结构特征,有针对性的出台去化措施。维持市场稳定的长效机制,不但要研究,关键是要落实。

五、土地购置面积降幅收窄,地价上涨压力持续存在

1-11月份,房地产开发企业土地购置面积19046万平方米,同比下降4.3%,降幅比1-10月份收窄1.2个百分点;土地成交价款7777亿元,增长21.4%,增速提高4.7个百分点。

点评:年末土地市场供应放量,特别是在部分热点城市,地方政府通过增加土地供应量缓解供不应求带来的房价快速上涨,与此同时,持有大量资金的开发企业在这些城市拿地热情高企,地价不断被推高。不少城市在增加供应的同时,也明确了土地市场政策导向,对土地价格给予管控、限制土地资金违规使用等。

六、开发企业到位资金增幅趋缓,政策压力渐起

1-11月份,房地产开发企业到位资金129484亿元,同比增长15.0%,增速比1-10月份回落0.5个百分点。其中,国内贷款19199亿元,增长3.1%;利用外资132亿元,下降49.0%;自筹资金44772亿元,增长0.3%;其他资金65381亿元,增长33.4%。在其他资金中,定金及预收款37246亿元,增长30.5%;个人按揭贷款21970亿元,增长49.3%。

点评:房地产开发企业到位资金增速小幅回落,主要体现在定金及预收款、个人按揭贷款同比增速收窄上,分别收窄1.7和2.2个百分点;国内贷款增速提高1.9个百分点。11月,热点城市增加首付比例,对高杠杆买房等行为进行管制,信贷政策收紧的同时监管层对房企资金渠道进行管控,尤其是企业自筹资金渠道如企业债等将逐步收紧。开发企业融资面临的政策压力逐步增长,资金来源增幅可能出现进一步下滑,难度进一步上升,应早做相关准备。

(本文来源:中房研协 测评研究中心)

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元