- 城市:全国

- 发布时间:2016-12-14

- 报告类型:市场报告

- 发布机构:克而瑞

11月商品房销售环比量升价微跌,全年销售面积破15亿平方米无悬念

1-11月份,商品房销售面积135829万平方米,同比增长24.3%,增速比1-10月份回落2.5个百分点。其中,住宅销售面积增长24.5%;商品房销售额102503亿元,增长37.5%,增速回落3.7个百分点。其中,住宅销售额增长39.3%。

点评:

前11月商品房销售面积、金额同比增速继续下滑,且面积增速小于金额增速。单月来看,11月商品房销售面积、金额虽同比增长8%和13%,但增幅较10月份别下滑18和27个百分点;环比来看,商品房销售面积环比微增2%,销售金额则继续环比下跌2%,在调控之后,成交金额环比下跌以及同比增速显著放缓,整体呈现量升价跌格局,一定程度上是成交结构变化所导致,价格较高的热点城市受调控影响导致成交量大幅下滑,成交比重有所降低。

从销售的区域结构分布也可见一斑,前11月商品房销售面积、金额主要集中在中部地区,同比分别增长30.7%和42%,但中部地区前11月销售金额增速回落明显快于东部和西部,主要是此前增速基数较高以及中部地区多数热点城市均出台收紧政策所致。

总的来看,在商品房销售金额早早打破2015年最高点之后,前11月,商品房销售面积达到135829万平方米,比2013年行业成交规模顶峰(130551万平方米)高出5278万平方米,再次创下商品房销售面积新高。按12月成交面积维持1.5亿平方米保守估算,2016年全年销售面积将破15亿平方米。

不过,当前城市政策调控升级仍在继续,调控仍会萦绕明年市场不退出,成交量绝对值也将维持一到两个季度低位。信贷层面,货币政策短期虽无快速收紧可能,但在 “调结构、去杠杆”成果初现,“防风险”作为重中之重之下,针对房地产行业资产泡沫问题,尤其是热点城市房地产“吸金”的情况,信贷层面将更有针对性的进行调整,对于这些城市明年上半年成交走势不容乐观。

11月开发投资额环比增长1%,前11月增速微降0.1个百分点

2016年1-11月份,全国房地产开发投资93387亿元,同比名义增长6.5%,增速比1-10月份回落0.1个百分点。其中,住宅投资62588亿元,增长6.0%,增速提高0.1个百分点。住宅投资占房地产开发投资的比重为67.0%。

点评:

自今年1-7月房地产开发投资增速(5.3%)回落到今年低位之后,投资增速一路“回升、企稳”,1-11月虽终止三连涨的势头,但整体仍保持平稳,6.5%增速较7.2%的今年最高点少了0.7个百分点,抛开基数原因,新开工增速回落、土地购置面积降幅均收窄是投资“稳中有降”的主要原因。另外,单月来看,房地产开发投资增速均同环比均呈现正增长,不过相比10月开发投资13.44%的同比增速(主要是因单月新开工增速同比上涨20%所致),11月5.4%已经恢复到正常水平。

11月工业增加值、消费品销售同比增速回升,CPI、PPI等指标持续向好,表明当前国内经济正处于企稳阶段,“稳增长和调结构”取得阶段性的成果,从防范风险角度看,对于企稳后经济的回升,仍要靠实体经济的复苏来带动,意味着房地产作为今年“吸金”行业,将面临资金压力,且在行业调整中房企投资意愿明显衰减。因此,我们预计今年房地产开发投资额增速保持5%左右。

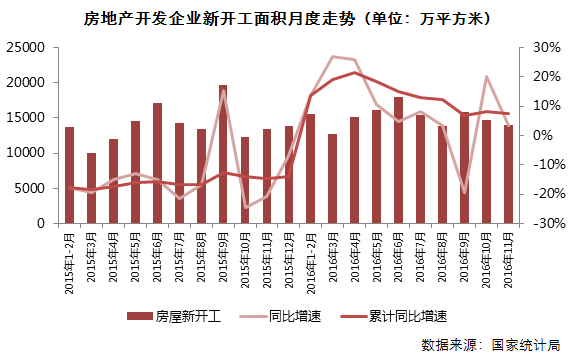

11月新开工面积环比降5%,全年增速将回落至5%左右

1-11月份,房屋新开工面积151303万平方米,增长7.6%,增速回落0.5个百分点。其中,住宅新开工面积104776万平方米,增长7.9%。

点评:

整体来看,前十一月新开工面积累计增速仍延续此前下滑态势,7.6%的增速较4月份21.4%得最高点下滑了13.8百分点,在基数逐步抬升之下,增速放缓符合预期。单月来看,上个月同比增速暴增至20%后,11月仅为3.3%。而单月新开工量已经连续2个月下滑,一方面是今年多数房企业绩无忧,新开工进度得以放缓;另一方面,越来越多的城市加大市场秩序整顿力度,造成房企新开工意愿不足。随着政策调控不断深入,未来新开工继续回落,全年增速维持在5%左右。

土地购置面积降幅较去年收窄27.4个百分点,成交价款增速持续增长

1-11月份,房地产开发企业土地购置面积19046万平方米,同比下降4.3%,降幅比1-10月份收窄1.2个百分点;土地成交价款7777亿元,增长21.4%,增速提高4.7个百分点。

点评:

随着热点城市在年末集中增加土地供应量,前11月土地购置面积降幅进一步收窄至4.3%,较去年提升了27.4个百分点,尽管成交量仍处于负增长,但成交价款仍高歌猛进,增速较1-10月提高4.7个百分点,而济南、天津、温州、合肥仍有“三高”地块拍出,热点城市土地市场仍保持“量跌价升”的格局。不过作为本轮调控得核心之一,控制地价是现阶段得首要任务,预计未来成交价款增速将有所放缓,明年土地购置面积增速能否由负转正,仍要看各城市对于未来供地计划的执行程度。

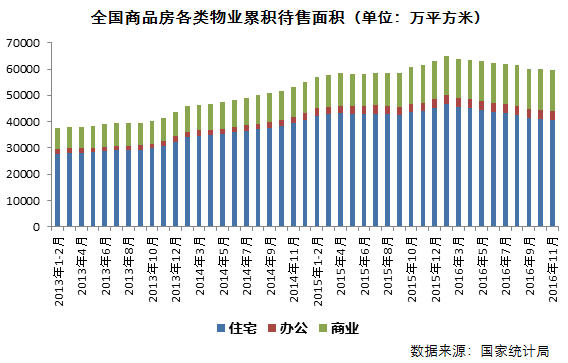

住宅待售面积连降9个月、较高点减少13%,商办库存仍在继续增加

11月末,商品房待售面积69095万平方米,比10月末减少427万平方米。其中,住宅待售面积减少582万平方米,办公楼待售面积增加57万平方米,商业营业用房待售面积增加32万平方米。

点评:

商品房待售面积连续9个月下滑,其中住宅待售面积较年初高点下降13.2%,表明自去年9月份以来去库存取得初步成效。近期调控政策频出、销售高位回落之下,库存风险并未增加,主要是因为供应量缩减以及政策收紧城市多数是不存在库存压力。在“控一线、稳二线、盘活三四线”大方针下,预计未来住宅库存会进一步降低。和住宅库存量处在年内新低截然相反,近两个月商、办库存均在增加,多数城市市场供大于求,去化情况不容乐观。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元