- 城市:全国

- 发布时间:2016-12-26

- 报告类型:市场报告

- 发布机构:克而瑞

2016年行业“先扬后抑”,前三季“繁荣、火热”,四季度“调控回落”,开发投资、销售、新开工等指标“虎头蛇尾”,增速冲高回落。总体而言,2016年行业既有“惊喜”也不乏“隐忧”,“喜”的是商品房销售面积、金额双创历史新高,待售面积持续下滑;“忧”的是房地产开发投资增速、新开工面积增速持续低位,结构调整缓慢、商办库存风险有增无减。随着“抑制资产泡沫“和”防范金融风险“的政策基调确立以及相应实施措施陆续出台,行业持续调整在所难免,2017年房地产行业各项指标仍将继续探底或回落。

>>2016年总结<<<

行业之喜——销售面积破15亿平方米 、金额12万亿元创新高,住宅待售量降13%

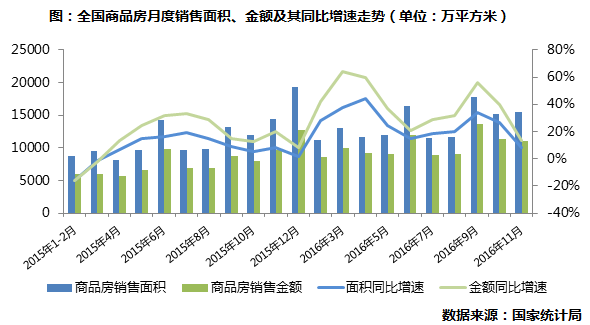

一、商品房销售:面积、金额再造行业“高峰”,破15亿平方米、12万亿元无悬念

商品房销售面积、金额增速年初高开高走后,4月份达到最高点,随着基数效应不断抬升,此后增速逐步回落。四季度,多城密集出台调控政策、加强市场监管,10月、11月商品房销售面积、金额增速冲高回落,前十一月增速双双创下今年新低。1-11月份,商品房销售面积135829万平方米,同比增长24.3%,较最高点下降12.2个百分点;商品房销售额102503亿元,增长37.5%,较4月份55.9%的增速峰值下滑18.4个百分点。

整体看,政策收紧导致增速放缓却难掩全年行业销售规模再创历史新高之“喜“。其中商品房销售金额早在前10月便突破2015年创下的最高点,到11月,商品房销售面积也达到135829万平方米,比2013年成交面积顶峰(130551万平方米)高出5278万平方米,再创面积新高。按12月成交面积维持1.5亿平方米保守估算,2016年全年销售面积将破15亿平方米。

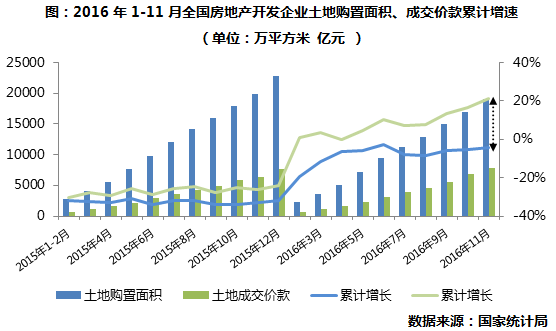

二、土地购置“量跌价涨”印证结构变化,成交金额同比增21.4%

凭借一线和热点二线城市的一、二手房市场成交火热、量价齐升,土地市场尤其是热点城市的土地市场的“高热难挡“,部分城市逢土拍必出”三高“地王,全国土地购置面积累计同比降幅不断收窄,前11月从-20%提升到-4.3%,相较2015年的-31.7%更是回升了27.4个百分点。与之相对的是,土地成交价款同比增速持续正增长,且三季度加速上扬,到11月末,土地成交价款累计达到7777.48亿元,已超过2015年全年金额,累计同比增速高达21.4%,创下自2014年以来新高。

值得注意的是,年内土地购置面积增速与成交价款增速之间的“剪刀差”不断加大,恰恰说明了今年土地成交的结构变化,主要是地价较高的一线和热点二线城市土地成交为主,地价相对较低的三四线城市2016年土地成交普遍缩量,也就造成了“量跌价涨”显著格局。

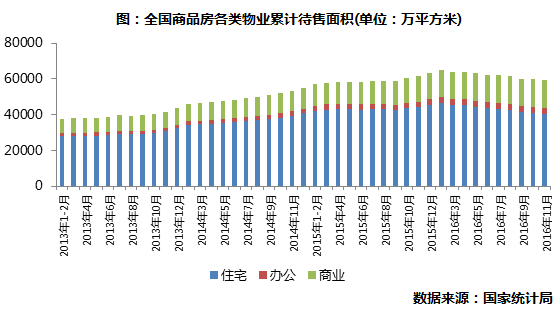

三、商品房待售面积连降9个月,住宅库存较年初高点去化13%

2016年全国销售面积破新高,意味着“去库存”也一定会取得初步成效。到11月末,全国商品房待售面积约6.91亿平方米,较去年末减少2488万平方米,且从年初的最高点连续9个月下降,整体减少3.8%。其中,住宅待售面积约4.05亿平方米,较年初最高点减少6178万平方米,下降13.2%。但商业和办公物业的库存量大幅增加又让行业前景蒙上阴影,去库存依然是行业2017年的主基调。

行业之忧——投资增速仍在低位,新开工面积增速冲高回落

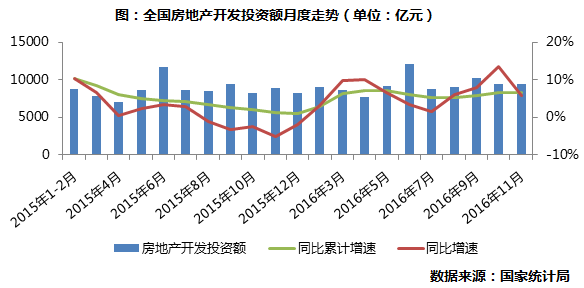

四、房地产开发投资增速艰难回升至6.5%,维持相对低位波动

自2013年7月以来,房地产开发投资增速一路滑坡,2015年降至最低1%,2016年在基数效应以及新开工面积增速加快、土地购置回暖带动下,房地产开发投资额艰难筑底回升,2016年4月增速达到7.2%,为最高。下半年,政策风向转变,投资增速上升动能不足,又开始波动下滑,截至到11月,全国房地产开发投资额同比名义增长6.5%。

作为拉动经济增长的重要引擎,今年房地产开发投资对经济增长贡献有目共睹,至少在实体经济增长集体滑坡背景下没有拖后腿。就其增速而言,持续的相对低位波动,尤其是在商品房销售面积和金额双双创下历史新高的情况下,房地产开发投资额并未同步大幅回升,销售-投资传导机制依然失效,由此来看,行业整体存量过高仍是不争事实。

五、新开工增速冲高仅“昙花一现“,短期必面临供应不足压力

受此前基数较低影响,2016年新开工面积增速由负转正,一季度累计同比增速攀升至21.4%的最高点,绝对量也在6月份创下年内高点,在短暂的高位盘整后随即逐月下滑。四季度以来,增速始终保持在10%以下,新开工面积增速冲高仅“昙花一现”。

从行业发展来看,新开工面积指标并未真正好转,增速冲高回落至10%甚至全年5%左右也都不无可能,未来市场面临可售货值不足,尤其是一线和热点二线城市市场严重供不应求的局面不能有显著缓解,房价、地价上升的压力将维持较长时间。

>>2017年展望<<<

在去库存取得初步成效后,“抑制资产泡沫、防范金融风险”成为2017年房地产行业政策新基调,未来调控政策仍有加码可能,房地产业资金定向收紧也箭在弦上,相比2016年如此宽松的政策环境将不复存在。

但总体而言,2016年行业并非“一荣俱荣”,城市分化更甚,除三大经济圈重点城市和中部四个二线城市市场如火如荼、量价齐升外,行业去库存的任务依然“道险路艰”。因此,行业各指标强势反弹的可能性不大,在重点城市调控政策作用下,供应不足、销售持续下滑,开发投资、新开工增速仍会有探底过程,土地购置量跌价升的格局仍会维持。2017年下半年,随着市场变化和政策边际效应递减,预计销售、开发投资将会低位企稳。

一、上半年销售金额、面积仍继续下滑,全年销售将回落至2015年水平

首先,对销售贡献最大的一线和热点二、三线城市都遭受着供应不足和政策调控的“双面夹击”,2017年商品房销售面积的下滑毋庸置疑,预计总成交规模将保持在2015年的水平,约13亿平方米左右。就需求端来说,2016年销售创下历史新高,存在大量需求提前释放和过度透支。通过对历年各线城市商品住宅成交占比走势来看,一线城市占比一直稳定在4%左右,而三线占比在2016年有明显下滑,二线占比快速增长,一定程度上表明今年市场火热存在需求透支迹象。另一方面,热点城市政策加码仍在继续,防止资产泡沫、遏制过度投资成为2017年的政策重心,大量因“资产荒”而来的投资需求必将受到持续冲击。

其次,商品房销售金额全年维持在9.5万亿元左右,略低于2016年。目前热点城市禁止高端项目备案、不批预售证,的确会对2017年商品房成交金额产生抑制,而且本轮量价暴涨也主要是由改善需求、投资需求驱动,资金收紧后成交金额下滑也是在所难免。但囿于市场格局和成交结构不会发生本质改变,需求释放仍集中在房价较高的一线和核心二线城市,成交金额也不会出现大幅下滑。

二、受政策影响投资增速仍有探底过程,全年增幅在0-5%之间

尽管房地产开发投资增速在2016年有筑底企稳迹象,但随着政策新基调的确立、需求端不利因素较多,预计2017年开发投资额仍保持低位,上半年仍有一个探底过程,下半年随着市场变化或会有企稳回升,全年增幅维持在0-5%区间内。

这样的判断主要基于三点:一,信贷政策收紧。尤其是针对房地产层面信贷收紧,包括企业融资、贷款等,将会影响开发投资增速;二,目前市场现实是,一、二线城市存量房快速去化,市场面临“一房难求”甚至“无房可卖”的囧境,住宅市场亟需“补库存”,投资增速“急跌”可能性不大;三,从数据本身看,近两年房地产开发投资额已处低位,基数较低,且月度绝对量波动较小,因此,全年维持低位概率较大。

三、一、二线市场难拉动新开工量整体增长,2017年将继续低位

在经历了持续的低位调整后,2015年新开工增速由负转正,但增速依旧处在低位。随着2016年四季度各热点城市市场调控力度逐渐加大,房企开发进程也会受到一定影响,而大幅上涨的地价,也让房企有意识地放慢开发进程,以期通过较长周期的房价上涨来化解高价地困局。最重要的是,过去两年整体土地出让量持续大幅锐减,2015年同比锐减32%、2016年前11月仅出让1.9亿平方米,再次减少4.3%。

另外,城市市场分化加剧。去库存虽有成效,但三四线城市仍库存高企,商办物业库存有增无减。房企大量聚集在房价涨幅较大的在一、二线城市,加剧新开工地域分布上的不平衡,但怎奈这类城市数量较少、市场份额不足起到“四两拨千斤”的功效。三、四线城市依然会新开工不足,而一、二线新开工增长无法带动整体新开工增长,整体新开工面积会维持低位水平。

不过,考虑到从拿地到开工本身有时间规定,且房企快速销售后也面临补库存的需要,加之数据基数效应,预计整体2017年新开工面积增速仍能维持在10%以下。

四、土地市场“量跌价升“,集中一、二线热点城市格局难改

在“去库存”与“调结构”之下,预计土地购置面积指标并不会出现大幅增长,整体企业土地购置规模较2016年难有提升。从市场发展的角度来看,多数城市尤其是热点城市均提出了要加大土地供应力度,考虑到今年企业销售创新高,出于拿地补仓、调整布局的需要,明年热点城市土地成交争夺更加激烈,地方迫于压力必将“雪藏”部分热门地块以避免地王丛生,整体成交量大幅增长几无可能。

成交金额方面,2016年下半年以来的高增长难以持续。“地价”作为本轮调控的核心之一,与房价息息相关,是接下来一段时期内调控的重点对象,除了各城市针对土地出让设定了熔断、限价等门槛,对于土地拍卖资金从严审查也将抑制土地成交价款不断攀升。总体来看,全年土地成交金额与2016年相持平、继续小幅上涨概率较大。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元

- 1[克而瑞]新房周报|二线成交低位回升(11.8-11.14)

- 2[克而瑞]10月销售、投资显示尚在探底中,料政策趋缓效果亦将显现

- 3[易居研究院]全国超9成城市二手房价格下跌,75%城市新房价格下跌

- 4[中房研协]10月新房交易价格指数环比微降,二手房交易价格指数和租赁价格指数环比跌幅扩大

- 5[中房研协]政策暖风难挽市场颓势,10月核心指标跌幅扩大

- 6[克而瑞]集中供地下的典型城市地价发展指数研究

- 7[克而瑞]11城成交环比小增7%,杭州、厦门等回升显著(11.1-11.7)

- 8[克而瑞]公募REITs扩容,能否化解住房租赁痛点?

- 9[中房研协]重点城市成交面积环降12.66% 大连、东莞跌幅约八成

- 10[克而瑞]物管并购白热化,地产风险蔓延仍需警惕