- 城市:全国

- 发布时间:2016-12-22

- 报告类型:企业监测分析

- 发布机构:克而瑞

一、市场基本情况:经济环境良好,适合房企长久发展

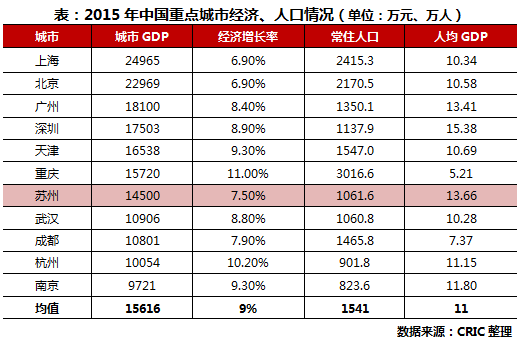

苏州市的区域经济表现良好,根据2015年各城市的GDP排名,位列江苏省首位,全国第7位。虽然经济增速有所放缓,但随着产业不断革新,在整体经济下行的大环境下,未来仍然具有稳定增长的基础。同时,全市常住人口规模达千万以上,人均GDP高于京沪,值得房企深入发展。

二、土地市场:土地市场过热,后期或趋于平

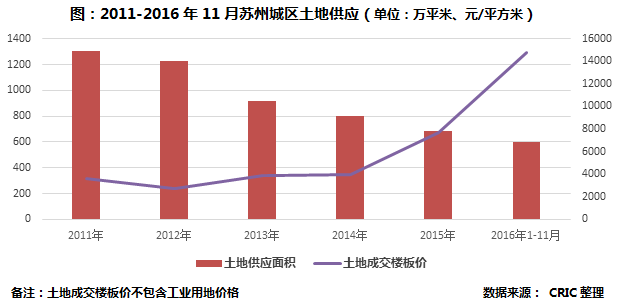

从供应端来看,土地放量有限,至地价日益攀升。苏州城区的土地供应近几年一直持续下降,从2011年的每年1303.71万平方米的供应量减少到2015年685.72万平方米的供应量,接近减少一半,土地价格则从2011年的2133元/㎡升至2016年12144元/㎡。而根据苏州最新的政策,未来苏州城区的供应量将仍然处于低位,每年400公顷左右的供应量,可以保证苏州未来市场不会积累过多库存,拖累房企销售,但对于开发商,其在苏州的拿地难度加大,需要较强的资金实力。

从土拍现状来看,土地高溢价拍出成常态,考验房企运作能力。自今年苏州城区土拍开始,溢价率达到100%以上的地块屡见不鲜,以4月7、8日土拍结果为例,13宗地块平均溢价率超出200%,更值得关注的是,从各地块成交楼板价来看,几乎均超越区域销售均价,其中金辉竞得的相城区苏地2016-WG-8号地块以22445元/平米的楼板价超出区域售价59.15%。尽管在10月份苏州新政出台后,对于企业高价拿地做了严格的限制,可由于苏州供地有限,房企仍会追捧。如昨日苏州土拍依然受到众多房企关注。

三、商品住宅市场:政府调控意愿强烈,市场有望回归理性

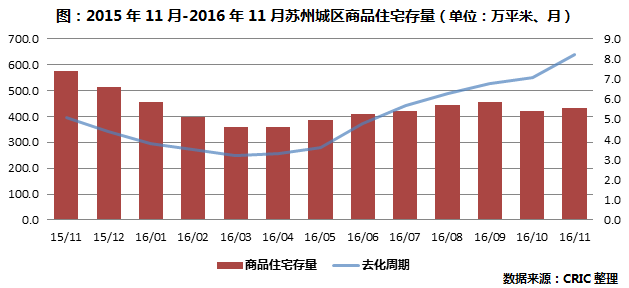

从商品住宅存量来讲,苏州市场商品住宅存量一直处于低位。去化周期也相对健康,今年11月苏州市区商品住宅的去化周期到8.2个月,仅高出CRIC监测的全国28个重点城市11月度的平均值0.6个月。后期虽然成交量会有所下滑,但因其有限的土地供应,苏州市存量的去化周期仍趋稳定。

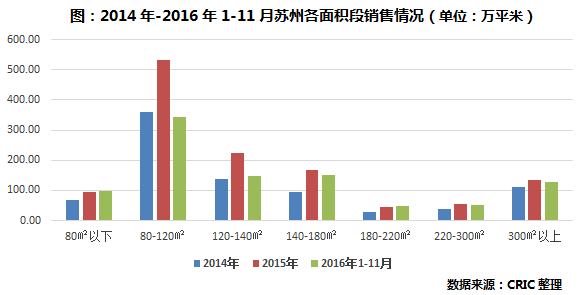

从产品交易结构来看,首置改善需求高,高端产品发展前景可期。从交易的产品面积段来看,80-120㎡ 仍为交易主力,首置、改善类产品需求旺盛。而基于当地居民较高的消费能力,120-140㎡及140-180㎡面积段产品也相对受欢迎。在高端产品方面,300㎡面积段的别墅产品销售顺畅,远高于180-220㎡及220-300㎡面积段产品。在今年交易量少于去年的情况下,大面积段产品销售面积仍较去年有所增长,说明未来该类产品在苏州有一定的发展潜力。

四、区域市场分析:各区特色各异,新区产业丰富利好

苏州城区姑苏区、工业园区、高新区、吴中区、相城区各有特点:

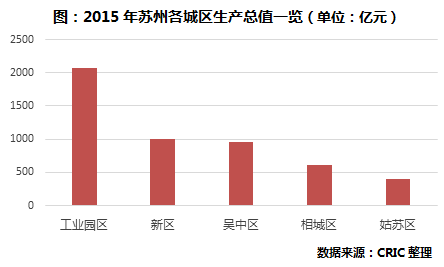

其中姑苏区地处苏州市中心,旅游资源丰富,作为国家历史文化名城保护区,其发展规划主要以文化古迹保护为主。区内产业以服务业为主,占到姑苏区生产总值的87.8%,区域发展早已成型,房企进入空间有限。作为核心老城区,姑苏地价位列全市首位,纯住宅地价均在2.5万以上,且供应稀少,挂牌地块面积普遍偏小。房企要进入该区域需要有一定的资金实力,在关注招拍挂的同时,可考虑通过收并购方式或与政府合作旧改来“曲线救国”。从姑苏区历年商品住宅交易情况来看,该地商品住宅供应紧张情况一直存在,虽然产品易售,但要做出高溢价产品来填补高额的土地成本对于房企仍然是一种考验。因此在准备进入该区时房企应对自己的产品开发能力、成本控制力有相当把握。

工业园区、高新区、吴中区、相城区(略)

五、房地产企业生存情况分析

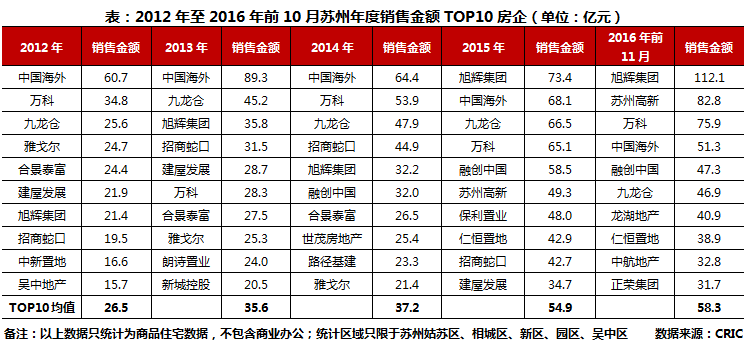

本地房企市场占有率较低,外来房企争先占据市场主导。苏州市场的房企销售格局基本比较稳定,且集中度较高。从苏州近五年的销售TOP10房企来看,上榜的房企变化不大,名列前茅的房企多以外来房企为主,如中海、万科、九龙仓、旭辉、融创等,本地房企仅苏州高新、建屋发展、吴中地产3家房企入榜,市场份额占比较小。排名第一的房企年度销售通常是末尾房企的3-4倍。虽然目前市场上大佬房企地位很难一时撼动,但随着近两年市场升温有不少房企保持年售额在50亿元以上,这对于想进入的房企而言依然充满诱惑。

本地房企:发展局限于单个区域,错失抢占市场先机。以苏州高新为例,企业在本地市场规模占据一定规模,且产品线丰富,属于苏州本地房企中规模较大且业务种类较全的企业。但其发展多集中于新区,在园区、姑苏区、吴中区仅有少量布局,也错失了抢占相城区的发展机会,而这些区域正是外来房企分食之地。另外,还如在苏州市场的发展较早的吴中地产,与苏州高新不谋而合的是,两家本土房企均呈现出局限于单个区域深耕的发展路径。

深耕型房企:抢先占据优质地,产品获市场认可。相对于长三角区域的上海、南京、杭州等省会城市来说,苏州房地产市场起步较晚,早期并没有受到典型房企的特别注意。自21世纪初苏州开启大规模城镇化建设、导入现代产业发展模式后,才引来较大的房地产开发建设需求,中海、万科是第一批嗅到苏州的发展前景而来,且一直将苏州作为重点布局城市之一。中海先入为主、囤积资源,大盘造城赢得了不错的升值空间,万科以深耕园区湖东打响区域品牌,以收购股权、合作开发等小股操盘助力扩张;九龙仓则是从产品端入手,注重住宅品质和服务,以产品制胜,等等。

新进入房企:欲长久深耕发展,产品或能出奇制胜。以泰禾、鲁能、雅居乐为例,主打中高端产品的泰禾,今年首次进入苏州,主要是看好苏州中高端市场的空间,泰禾抢占姑苏城区虎丘路一宗宅地,院子系产品或再下一城;鲁能今年争夺全国化布局棋子,借苏州打响长三角扩张之势,鲁能在苏州所拿地块来看,均位于较为成熟的版块,未来开发前景可期;而近两年扩张偏谨慎的雅居乐,此次布局苏州无疑也是精挑细选后的结果,主要是看好苏州的发展潜力,据企业透露,雅居乐未来将深耕苏州市场,有好的土地还会继续拿。

六、苏州房企布局与运营建议

新区、园区市场前景广阔,南北部区域开发空间可期

苏州经济发展有自身的特色定位,如姑苏区定位为商业、文化、旅游,东西两端的园区和新区定位为产业、研发,南北两端的相城、吴中、吴江定位为居住、制造、商贸、物流等。因此,就市场前景而言,新区、园区相仿,靠近主城区,高新技术产业集聚人口力度强,市场前景广阔,值得外来房企进入。但由于政府每年供地有度,资源竞争较强,且有多家房企布局且深耕改区域,如本土房企苏州高新深耕新区、典型房企万科、中海已在园区有长足的发展,目前该区域市场整体呈供不应求的状态,对于外来房企而言,即是机遇也是挑战。

值得房企关注的区域还有位于主城区南北两端的相城区、吴中区,两区不仅面积较大,近年来政府在此多有供地,且大部分典型房企进驻较晚,对于新进房企而言依然可以在此获得一席之地。如吴中区的尹山湖板块、木渎板块均是较热的区域,泰禾今年便以118%的高溢价在此夺得尹山湖28号地块。另外,吴江已于撤市设区,虽然目前离主城区较远,但贯穿南北的苏州轨交5号线建设已于2016年7月份正式动工,未来发展前景也值得期待。

创新型户型结构吸引购房者,豪宅产品注重溢价空间

从苏州目前的市场成交结构来看,主要集中于80-120㎡和120-140㎡面积段,首置改善类产品是苏州目前的成交主力。随着本轮市场的房价走高,加之土地价格的大幅上涨,且不排除未来还会有继续上涨的可能,这意味着改善型面积段的套总价将继续走高。为此,房企在产品打造上既要考虑需求端,也要考虑购房者对于套总价的接受程度。否则,将会面临后期去化的问题。

对此,我们建议苏州房企在产品定位和打造上要有所创新:一方面,在户型大小上做文章,小户型也能创出空间感。如利用复式打造出较强的空间感,今年在苏州已有不少房企推广,如苏州万科碧桂园项目推出96平复式房源,苏州金地名悦推出95平复式高层,苏州中航樾公馆也推出97平和127平复式高层。另一方面,豪宅注重客户体验,稀缺资源增加溢价空间。在苏州今年土拍中,溢价率高达200%以上的地块较多,打造高溢价产品或是趋势,如苏地2016-WG-10号成交单价高达16801元/平,已经超出区域14103元/平的成交均价,加上其他成本,保本价至少在30000元/平以上,打造豪宅已是必然。但令人可喜的是,地块南邻大面积的稀缺绿地资源——三角咀湿地公园,未来可结合绿地资源打造具备自身特色的高端产品。

本文为微信删减版,获取完整版专题请联系:吴经理,021-60867863,wujiemin@cric.com

《扎根苏州:地王潮后的房企生存法则》目录

一、市场基本情况:经济环境较好,适合房企长久发展

1、宏观背景:经济稳定,人口增长有限

(1)区域经济增长稳定,产业结构转型积极

(2)人口增长乏力,调整空间大

2、政策背景:政策调控及时,市场发展稳定

(1)商品房交易政策:限制投资意愿明显

(2)土地拍卖政策:政策升级,限制地王

3、土地市场:土地市场过热,后期或趋于平稳

(1)土地供应:土地放量有限,地价攀升

(2)土拍现状:土地高溢价拍出成常态,考验房企运作能力

4、商品住宅市场:政府调控意愿强烈,市场有望回归理性

(1)历年供求情况:供应量缩减,去存周期平稳

(2)产品交易结构:首置改善需求高,高端产品发展前景可期

二、区域市场分析:各区特色各异,新区产业丰富利好

1、姑苏区:旧城区开发空间有限,未来发展看旧改

2、工业园区:第二核心城区,设施配套齐全

3、吴中区、相城区:开发空间广阔,择地而入为最佳

3、新区:工业特色城区,未来前景广阔

三、房地产企业生存情况分析

1、销售格局:本地房企市场占有率较低,外来房企争先占据市场主导

2、本地房企——发展局限于单个区域,错失抢占市场先机

(1)苏州高新:产品多布局于新区,错失其他区域发展机遇

(2)吴中地产:深耕吴中区,城市布局缺乏发展后劲

3、深耕型房企:抢先占据优质地,产品获市场认可

(1)中海:先入为主、囤积资源,大盘造城获升值空间

(2)万科:小股操盘助力扩张,创新营销为业绩加分

(3)九龙仓:产品制胜、多为高端住宅,注重住宅品质和服务

4、新进入房企:欲长久深耕发展,产品或能出奇制胜

(1)泰禾:抢占姑苏城区宅地,院子系产品再下一城

(2)鲁能:争夺全国化布局棋子,打响长三角扩张之势

(3)雅居乐:谨慎扩张之选,欲借高端产品再发力

四、企业生存案例:旭辉集团——后来居上,小股操盘助力高增长

1、布局战略:逆市拿地抢占市场,“小股操盘”助力扩张

2、品牌溢价:区域深耕赢得口碑,产品力提升溢价空间

3、营销节奏:准确把握市场节奏,精准产品定位

五、苏州房企布局与运营建议

1、新区、园区市场前景广阔,南北部区域开发空间可期

2、创新型户型结构吸引购房者,豪宅产品注重溢价空间

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元