- 城市:全国

- 发布时间:2016-04-14

- 报告类型:政策分析

- 发布机构:克而瑞

过去一年深圳房价疯狂上涨,排名全国房价涨幅首位。而且,进入2016年,这个势头并没有减弱的趋势。市场的火爆,导致不少观望购房者提前入市,也吸引了不少投资客。一些首付能力不足的购房者,则借用一些金融机构、房产中介提供的首付贷等服务,选择加杠杆入市。

3月监管层明令禁止首付贷,深圳市政府也出台了《关于完善住房保障体系促进房地产市场平稳健康发展的意见》,明确申明“严禁互联网金融企业、小 额贷款公司等金融机构从事首付贷、众筹购房、过桥贷等金融杠杆配资业务”。然而,实际上仍有不少机构以“消费贷”、“房产众筹”等名义继续业务操作。

本次深圳对互联网金融平台房产众筹业务的叫停是此前首付去杠杆政策的延续和加强,然而对深圳楼市及房价的影响有限。

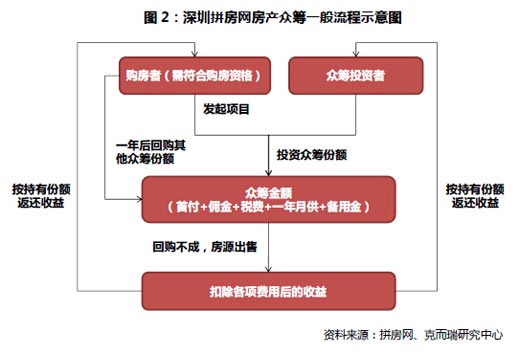

(1)互联网金融平台房产众筹类同“首付加杠杆”

随着深圳房价的逐步走高,买房门槛越来越高,动则四、五百万的总价,让很多购房者望而却步。房产众筹平台通过发起首付款众筹,大大降低了购房者 门槛。其一般流程为:购房者发起购房众筹项目,首付款不足部分由众筹投资人认购,购房者持有部分房产份额,并代持其他众筹投资人的房产份额。按照众筹平台 的约定,一般房屋购得一年后,发起人将以市场价回购其他众筹份额。

从购房者回购份额的角度来看,与首付贷无异。不同的是,通过众筹平台更类似于“附带回购协议的股权融资”,购房者在一年内只享受到自己持有份额 房产的增值收益,加杠杆部分则没有,相比固定利率的首付贷等贷款产品,并没有优势。如果从购房者回购众筹份额的初衷来讲,似乎还是体现了真实的购房需求。

(2)房产众筹平台演变为纯房产投资渠道

然而,事实并非如此,平台本身在逐渐演变为纯房产投资渠道。背后除了动机偏离,也与平台机制设计缺陷有关。比如上述提到的相对贷款产品的不足;又比如回购额市场价没有提前约定,而购房者与投资者在回购时又是利益冲突的(一个想低买,一个想高卖),若回购房价如不能达成一致,则该房产将被出售,出售款扣除相应费用后,投资人按认筹份额分配收益。因此最终更多的可能是房子被出售,各方都享受高额收益。

以拼房网为例,目前成功案例的收益率为44%-77%,远高于一般理财产品。如此,在机制和高收益的驱动下,平台越趋向于演变为房产纯投资渠道。然而,既非刚性需求,又非改善需求,这种炒房行为是被严令禁止的。

(3)一定程度打击投资需求,但对深圳楼市及房价影响有限

目前深圳市场的投资占比相对较高,限购升级,二套首付门槛也有所提升,使得符合购房资格和拥有购房能力的人更少,再加上对首付贷的禁止,将导致更多的投资性需求向此类互联网金融房产众筹平台导入。事实上,拼房网上线的项目均已销售一空。但此类房产众筹不仅涉嫌非法集资,还违背监管政策,一旦达到一定量级及房价产生较大波动,很容易引发大风险。叫停房产众筹堵住了这一房产投资渠道,对投资需求起到一定的打击作用。

不过短期来看,对于深圳楼市成交及房价影响不大。一是目前参与众筹的资金量并不大,截至目前,深圳公开注册为众筹炒房的公司有约12家,聚集起来的炒楼资金近8亿人民币,在深圳整体交易额中占比非常小,影响不了整体市场。二是深圳市场供求关系短期难以改善,市场自平衡、自调节状态将持续较长时间。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元

- 1[中房研协]沈阳辟谣放松政策,楼市调控进入相持期

- 2[中房研协]规范整治房地产市场秩序任重道远(2021年第133期)

- 3[中房研协]规范整治房地产市场秩序任重道远

- 4[中房研协]北京拟出商品房预售资金监管新规,保证预售资金优先用于工程建设(2021年第130期)

- 5[中房研协]全国房地产政策变动监测报告(2021年10月)

- 6[中房研协]广东省多地调降二手房交易个税,通过税率杠杆稳定市场

- 7[中房研协]2021年第三季度房地产市场运行情况(政策篇)

- 8[中房研协]重要会议提及保障刚需群体信贷需求,房企资金端压力或将有所缓和

- 9[中房研协]房地产税试点工作稳步推进,补齐楼市长效发展机制拼图(2021年第125期)

- 10[克而瑞]房地产税扩大试点渐进,扰动楼市供需及房企预期