- 城市:全国

- 发布时间:2016-11-08

- 报告类型:政策分析

- 发布机构:中房研协

继10月1日人民币正式纳入IMF的特别提款权SDR货币篮子以及受到美联储加息等影响以来,人民币汇率拾级而下,在岸人民币10月份单月贬值1.62%,月末报6.7641,这是2015年8.11人民币汇率制度改革引发8月市场大动荡以来最大的单月跌幅。

而人民币贬值是否会对房价产生影响成为人们普遍关注的焦点。汇率的升值与贬值会影响资本流入与流出,从而在一定程度上影响相关货币计价资产价格的上涨与下跌。普遍认为,汇率和房地产价格之间是否存在一定相关关系?决策者在保增长的同时,也要保持汇率稳定,这样的双重政策诉求能否实现?

自我实现的预期加大人民币贬值的压力

对于人民币贬值的压力源,市场上有各种分析:美元加息的风声趋紧;中国外贸面临的压力;中国企业“走出去”速度加快带来了外汇市场上需求的上升; 国内房产泡沫化的后果;中国金融资产的回报差异等。但其实,人民币承压背后,关键是市场预期在作祟。

人民币贬值自我实现的循环——贬值预期导致真实的资金流出,资金的流出又强化了外汇市场人民币的贬值预期,以此循环往复。这种自我循环的逻辑在外汇市场屡见不鲜。本质上讲,决定汇率最根本的因素是各国间的产品价格与资本价格长期看应该基本匹配,短期看汇率具有多重均衡的性质。

当前人民币的汇率正属于典型的多重均衡。如果大家预期人民币会贬值,那么投资者就会将大量人民币资金换成美元,造成资本的大量流出,导致汇率进一步贬值;如果大家预期人民币汇率稳定,则资本市场的跨境流动就会相对平稳,外汇市场就不会承压,汇率得到稳定。做好预期管理,对于稳定人民币汇率非常重要。

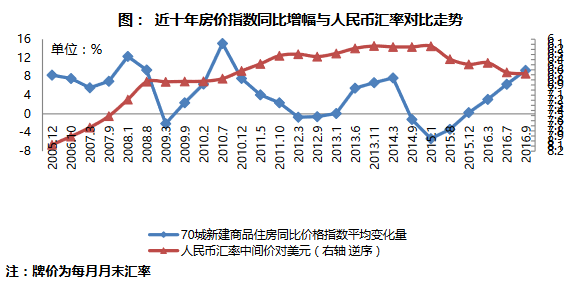

资产价格(楼价)和汇率之间的关系

从近十年我国楼市价格(用70城市新建商品住房同比变动率指代)和汇率的对比关系看,2015年之前两者关系是同向变化,房价先行,汇率滞后;2015年到2016年,汇率和房价则相向而行,汇率降,房价升。可见汇率和房价之间并不是固定的对照关系,而是根据不同的外部环境因素而产生不同的对应关系。

蒙代尔三角理论认为,独立的货币政策、资本项目自由流动和稳定汇率不可能同时实现。换句话说,人民币国际化和汇率稳定不可兼得。面对不可持续的高资产价格泡沫局面,市场发展为以下两种结果之一:或者房价稳定,汇率跌;或者房价崩盘,汇率稳定。

对中国政府而言,是保房价还是保汇率呢,这个命题是否成立?在中国这样的具有特色的市场经济条件下,西方理论也未必完全适用,甚至成为伪命题。首先,李克强总理在多个场合强调,人民币没有持续大幅贬值的基础。如果中国将人民币国际化视为目标,就不可能随意为了某种短期利益而让人民币大幅贬值。人民币要在国际货币体系中发挥更重要作用,需要汇率水平保持稳定且可预期。其次,任何一个政府都希望房价平稳增长而不是制造金融风险,目前房价不存在 “保”的需要,相反,需要得到抑制,以抑制资产泡沫。

人民币快速贬值将加速楼市调整

”去库存“利好政策、货币放水、利率降低、信贷优惠等共同造就了本轮房产牛市。楼市热闹的表象下,也出现了明显的问题。首先,房价不断上涨,泡沫风险加大,存在楼市价格加速赶顶,引发泡沫破灭的风险。其次,美国经济增速回升,美联储加息预期不断增加,全球美元回流,对我国楼市的中长期影响巨大,高房价下,投资资金有着强烈的套现、转移国外,追逐美元资产的冲动。去年八月份以来,人民币兑美元已经连续贬值了10%,外汇储备减少了近万亿美元。如果这种流出速度常态化,目前的外汇储备根本不能匹配中国境内庞大的楼市套现及对外投资需求。如何稳定楼市,减少投资资金套现冲动,如何稳定汇市,平衡美元加息带来的资金外流冲动,并保持人民币兑美元的合理空间,是当前我国政府面临的一大考验。

不管汇率还是房价,货币政策是关键

经济下行,融资成本也必然要下行,而且债市风险不小,需要靠央行的支持,维持流动性的平稳,未来降准和降息的空间仍有。但是,结果很可能是,经济并没有获得多少支撑,资产价格却飙升,这会是最坏的结果。因此,如何能够平缓抑制资产泡沫成了解决问题的重中之重,稳定汇率与稳定房价,都需要采取更为稳健的货币政策,尤其是不能制造货币会继续超发的预期。

(本文来源:中房研协测评研究中心 )

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元

- 1[中房研协]沈阳辟谣放松政策,楼市调控进入相持期

- 2[中房研协]规范整治房地产市场秩序任重道远(2021年第133期)

- 3[中房研协]规范整治房地产市场秩序任重道远

- 4[中房研协]北京拟出商品房预售资金监管新规,保证预售资金优先用于工程建设(2021年第130期)

- 5[中房研协]全国房地产政策变动监测报告(2021年10月)

- 6[中房研协]广东省多地调降二手房交易个税,通过税率杠杆稳定市场

- 7[中房研协]2021年第三季度房地产市场运行情况(政策篇)

- 8[中房研协]重要会议提及保障刚需群体信贷需求,房企资金端压力或将有所缓和

- 9[中房研协]房地产税试点工作稳步推进,补齐楼市长效发展机制拼图(2021年第125期)

- 10[克而瑞]房地产税扩大试点渐进,扰动楼市供需及房企预期