- 城市:天津

- 发布时间:2014-09-23

- 报告类型:住宅交易分析

- 发布机构:第一太平戴维斯

1. 天津概况

天津是我国西北、华北和东北的交汇点,是整个环渤海的中心以及京津冀地区最便捷的出海通道,2013年天津港吞吐量超过5亿吨,是世界第四大港。自2004年以来,天津GDP保持两位数增长。尽管2010年开始,GDP增长出现小幅度下滑,也没有跌破两位数。在2010-2013年间,天津GDP增幅均位列全国首位,且2013年人均GDP首次跃升至全国第一。同期金融业增加值超过1,200亿元,排在沪京深之后,位列第四。而天津滨海新区经过20年的发展,2013年底经济总量超过8,000亿元,与南京、青岛等副省级城市相当。目前天津以第二、第三产业为主导产业,截至2014年上半年,第二、第三产业占比基本持平。此外,外商投资总体增长平稳,其中2013年实际直接利用外资168亿美元,位居全国第一。随着外资企业在津外投资的增加,相应产生的对高端办公物业的需求也将随之增长。

2. 中心城区写字楼市场概况

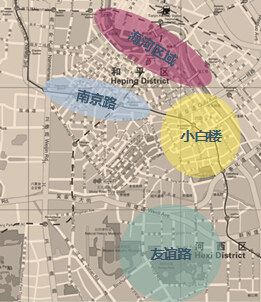

图1:中心城区现有甲级写字楼区域分布

资料来源:第一太平戴维斯研究与顾问咨询部

天津写字楼市场主要分为中心城区及滨海新区,其中中心城区包括五个次级市场:小白楼区域、南京路区域、海河区域和友谊路区域。

南京路区域:虽然存量较低,但其物业的质量和租户的档次远高于其他区域,多为外资公司、国内大中型企业的办事处和天津本地知名企业。该区域沿线的写字楼项目多以出租为主,很少用于销售。

小白楼区域:为规划的CBD区域,高品质项目的相继入市在一定程度上提高了区域内写字楼的整体品质,使得其CBD的地位更加稳固。

友谊路区域:被规划成天津的金融街,目前天津已有过半数的银行分行汇聚于此。该区域的写字楼多以销售为主,近年来品质不断提升。

海河区域:地理位置优越,交通十分便利,周边配套设施完备。根据城市的新规划,未来海河沿线将成为天津高端现代服务业的标志区和现代金融商务特色明显的新城市中心。

近年来中心城区缺乏新增供给,尤其是以小白楼及南京路为核心的天津传统商业区的写字楼供应已接近饱和。2008年至今,小白楼和南京路区域无新增供给,中心城区的其他区域总新增供给量仅为20万平方米,因此更多需求将向其他新兴区域扩散。

图2:天津甲级写字楼供给、吸纳量与空置率

资料来源:第一太平戴维斯研究与顾问咨询部

2000年-2002年,天津甲级写字楼市场处于起步阶段,尽管供应量有限,但由于需求不足,因此至2002年底写字楼的空置率上升至约40%左右,系近14年(2000-2013年)的最高值。2003年-2006年,天津写字楼吸纳量快速增长,致使空置率大幅度下降。2007-2009年间,由于全球经济不振,导致写字楼需求骤减,2009年净吸纳量达到负值,空置率呈现上升趋势。自2010年以来,天津写字楼市场呈现良好态势,供给量加大,同时需求也逐步增长,因此空置率徘徊在20%左右。同时,目前天津甲级写字楼租金水平为每平方米每月人民币139元,明显高于国内其他主要二线城市。

综合天津近几年的数据分析,天津市甲级写字楼空置率已呈现较为健康的水平,自2004年至今,全市写字楼的空置水平大约维持在20%左右,低于国内其他主要二线城市水平,因此目前天津甲级写字楼的空置率水平并不存在风险。尽管未来大体量项目的集中入市,可能会引起写字楼空置率在短时间内持续走高,但以长远来讲,随着天津经济稳健发展,写字楼需求将保持上升趋势。同时大量新项目的入市,也会为租户提供更多的选择,进一步刺激市场活跃度。

表1:国内主要二线城市甲级写字楼租金及空置率

|

天津 |

沈阳 |

大连 |

青岛 |

西安 |

郑州 |

济南 |

重庆 |

成都 |

|

|

|

租金(人民币/平方米/月) |

139 |

137 |

124 |

100 |

100 |

101 |

89 |

105 |

106 |

|

|

空置率(%) |

17% |

18% |

10% |

17% |

22% |

18% |

33% |

46% |

31% |

资料来源:第一太平戴维斯研究与顾问咨询部

从目前的市场环境来看,开发商出现资金链断裂的情况为个别现象,天津市场并不存在全面崩溃的可能性。目前在开发的项目多数由资金实力雄厚的开发商投资建设,如嘉里,中信,中粮等,抵御市场风险的能力比较强。且多数项目愿意与第一太平戴维斯等专业机构保持合作以获取更专业的市场信息和开发建议,天津写字楼市场已走上品质化发展的道路。因此未来供应的写字楼具备承载新增租户的能力。

3. 滨海新区写字楼市场概况

图3:天津滨海新区写字楼分布区域

资料来源:第一太平戴维斯研究与顾问咨询部

滨海新区位于天津东部沿海地区,环渤海经济圈的中心地带,就位置来讲,是中国北方对外开放的门户。滨海新区在京津冀一体化中起到了重要纽带的作用,如果没有滨海新区,京津冀一体化便无法实现。

2013年滨海新区的GDP为8,020亿元,年增速为17.5%,尽管2010年开始有所下降,但其仍超过天津全市平均水平,被誉为“中国经济第三增长极”。第三产业的发展状况与发展水平,是衡量一个地区经济发展水平和发展阶段的重要标志。2013年,滨海新区第三产业完成投资占城镇投资的比重为61.8%,高于全市第三产业投资比重(55.1%)6.7个百分点。

第三产业为滨海新区的主要需求动力,其中房地产业、水利环境公共设施管理业、租赁和商务服务业表现最为突出。截止到2014年第一季度,在已落户滨海新区的世界500强企业中,沙特基础工业公司、霍尼韦尔、加拿大铝业、爱信精机、艾默生电气、三井物产、蒂森克虏伯、丰益国际、住友商事、波音、荷兰皇家壳牌、三星电子等18家企业追加投资,增资总额达18亿美元左右。截至目前,已有近30%的世界500强企业在滨海新区投资了约350个项目。

目前天津滨海新区的交通配套还在不断完善中,仅有轻轨9号线及若干公交线路连接中心城区和滨海新区。另外商业及住宅配套相对缺乏,目前主要商业包括永旺梦乐城、滨海伊势丹、天津金元宝滨海国际购物中心和天津金元宝于家堡购物中心等。

滨海新区主要商务区包括泰达MSD、响螺湾中央商务区和于家堡金融商务区。目前三个商务区写字楼总存量大约为60万平方米。

泰达MSD因起步较早,商业配套及交通配套比较完善,形成了滨海新区的CBD区域。加之政府对金融等企业的扶持政策,因此金融、贸易、物流、房地产等企业为该区域写字楼市场主要驱动力。该区域甲级写字楼平均租金与全市租金水平基本持平,可以达到每平方米每月人民币130-140元。

相比之下,响螺湾中央商务区和于家堡金融商务区均处于起步阶段,尽管响螺湾中央商务区有部分项目投入使用,但大部分项目均处于在建状态或延迟了交付时间,该区域的配套设施也在紧锣密鼓地进行中,预计明年6月份于家堡综合枢纽站将投入使用以提高滨海新区至天津市区及北京的可达性,该枢纽将承担京津城际高速铁路,B1、B2、Z1这3条地铁线以及出租车、私家车、公交车等交通工具的换乘任务。另外尽管天津金元宝于家堡购物中心已于2013年9月开始试营业,该区域的商业与住宅配套仍相对缺乏;区域内住宅仅宝龙国际中心于2011年开盘。但目前各种配套设施的不足仍会对写字楼市场造成压力。

图4:各商务区租金及空置率对比

资料来源:第一太平戴维斯研究与顾问咨询部

截至2014年上半年,南京路区域写字楼租金最高,超出全市平均水平;友谊路、海河和小白楼区域与全市水平基本持平;但滨海新区的租金水平仅为全市平均租金的一半。就空置率而言,南京路区域以其良好的位置,及其成熟的商务配套录得最低空置率;海河区域由于大量新增供给致使空置率比全市平均空置率高一倍。由于目前滨海新区部分商务配套不足,因此滨海新区空置率水平超过其他商务区,空置面积超过30%。

未来3-5年,滨海新区将有大量新增写字楼供给,大约为500万平方米,充足的新增供给确实需要一定时间的消化。但鉴于该区域定位明确,区别于北京吸引金融总部,天津于家堡金融区将重点引进创新金融机构和创业风险投资机构等金融企业。加之政府扶持政策的实行,将提高该区域写字楼的去化速度。另外作为一个有着长期规划的区域确实难以在两三年内就有良好表现。

4. 京津冀一体化对天津及滨海新区写字楼市场的影响

“首都经济圈”自提出以来就得到广泛关注,至2014年初,此项提议得到进一步发展,为深入贯彻落实京津冀协同发展重大国家战略,加快推进京津双城联动发展,京津两市于2014年8月6日在京签署《贯彻落实京津冀协同发展重大国家战略推进实施重点工作协议》。随着京津冀一体化的顺利实施和不断深化,其“首都经济圈”的强大辐射功能与长期正的外部效应也将逐渐显现:

1) 在疏解北京空气污染、交通拥堵、人口膨胀等城市压力的同时,天津的经济地位也将得到不断提升。如果京津两地双城驱动的模式得以顺利推进,天津有望获得与北京同等的政策扶持,回归北方经济中心的角色定位,而滨海新区的开发更是已上升为国家战略。目前天津的写字楼租金不到北京的一半,而滨海新区的租金较中心城区更低,写字楼品质及配套设施较河北也具有明显优势。因此,相对低廉的办公成本加之天然的地缘优势,使滨海新区乃至天津写字楼市场成为未来北京外溢需求的首选之地。

2) 港口对大型城市和城市带经济发展的推动是显而易见的。2014年上半年,天津港货物总吞吐量达到约2.6亿吨,作为世界第四大港,依托天津港发展起来的滨海新区理所当然的成为整个京津冀城市带的“出口”。京津一体化的推进将加强三地的经济联动和产业协同,加之天津港的辐射功能,以出口加工、装配、贸易为主导,城市间协作的多层次服务业将逐渐成形。受益于此,相关企业的成长将为天津特别是滨海新区写字楼市场带来新的机遇。

3) 交通网络的建设是京津一体化的先行者。早在2008年,京津城际铁路的开通,便有效的缩短了北京与天津间的通勤时间,从而加强了京津两地的经济联系和沟通效率;为缓解京津城际和京沪高铁京津段的客流压力,京津两地计划建设京津高铁二线,目前处于前期准备阶段。通过实施京津塘高速公路、津滨高速公路拓宽改造,推进已开工的国道112线、津宁高速、津港高速等项目,滨海新区强化了与区域腹地的联系,形成10条对外运输通道,进一步增强了其对外服务辐射功能。交通网络的优化缩减了通勤时间,使滨海新区的综合优势得以最大程度的发挥,经过办公环境、成本等综合考量之后,天津滨海新区进入更多选址华北企业的视野。

4) 京津冀三地地缘相接、人缘相亲、文化一脉、交往相宜,完全有协同与融合的空间。天津的经济发展水平介于北京与河北之间,一方面,随着一体化的深入,未来将承接北京外溢的人口,也是北京产业转移的首选之地。随着高素质人群的涌入与相关产业的进驻,与之配套的产业区也将应运而生,凭借清晰的规划、明确的定位以及较大幅度的政策优惠,势必持续吸引相关企业搬迁入驻而迅速转化为天津写字楼市场的有效需求。另一方面,双城驱动的模式还需要河北的参与与配合,尽管经济发展水平与京津有一定的差距,但发展空间巨大。2014年上半年,河北省第三产业占GDP的比重只有36%,还不到北京的一半。着眼长远,作为人口大省的河北完成经济转型,释放人力资源发展第三产业是必由之路。而产业的培植和企业也将给天津的写字楼市场带来更多机会。

5. 自贸区申请对天津写字楼市场的影响

自贸区,即自由贸易园区,指在这部分领土内运入的任何货物就进口关税而言,被认为在关境以外,并免于实施惯常的海关监管制度。早在2002年我国就提出了建立自贸区的设想, 2013年8月中国第一个自贸区落户上海,自此之后“自贸热”已经从股票市场蔓延至各个领域。虽然还未获得国务院的正式批复,但自贸区最终落地天津的可能性很大。自贸区落地对于当地经济发展、金融产业和房地产市场等方面都将产生巨大影响。

以上海为例,为顺应全球经贸发展新趋势,国务院于去年8月通过《中国(上海)自由贸易试验区总体方案》,此举意在与香港看齐,主要内容包括实现区内人民币自由兑换,以及企业所得税降至15%等。目前,由于区域内优质写字楼供应有限,而区域内企业注册量的激增又刺激对写字楼的大量需求,加之外高桥区域的商业用地稀缺,所以写字楼租金和地价快速上涨。2013年7月份,上海外高桥写字楼平均租金仅为每平米每月人民币75元。上海自贸区落地后,外高桥写字楼需求激增,推动区内租金上涨,截止2014年上半年,该区域平均租金攀升至每平米每月人民币165元,空置率也从23%左右降至10%左右。例如2014年8月,远洋地产以4.84亿元从华丰建设收购了外高桥保税区一地块,成交总额超过了原成交总价的四倍。

天津市现就其成立自由贸易区的提案积极备战,滨海新区中心商务区被纳入正在申报的天津自由贸易试验区方案,如果自由贸易区的申请最终获批,预计区域内企业注册量的激增将刺激对写字楼的大量需求,尤其是对滨海新区写字楼的需求量将加大。另外滨海新区写字楼品质较高,能够满足大部分企业的需求。因此,尽管未来滨海新区写字楼的供应量明显增加,但天津写字楼市场整体仍呈乐观发展态势。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元

- 1[克而瑞]深沪落地参考价后二手房量价逆转,可比价格中位数分别跌23%和6%

- 2[克而瑞]二手房周报 | 信贷宽松利好消化,11城成交环比回落10%

- 3[易居研究院]2021年10月热点城市二手住宅市场报告

- 4[克而瑞]10月楼市成交跌幅显著收窄,地市继续量价齐跌

- 5[克而瑞]新房周报|成交环比回升,保持房地产信贷有序投放和强化监管

- 6[诸葛找房]9月百城二手住宅市场均价报告

- 7[克而瑞]11城“十一”周成交同比锐减超四成,仅北京增35%(10.4-10.10)

- 8[易居研究院]2021年9月热点城市二手住宅市场报告

- 9[易居研究院]2021年9月全国40城新建商品住宅成交报告

- 10[克而瑞]二手房周报 | 金融管控下11城同环比再降(9.20-9.26)